第一章 绪论

第一节 研究背景

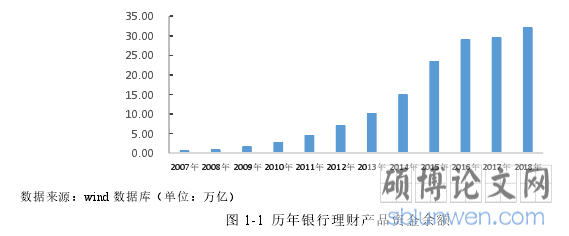

12004 年,光大银行发行了第一只理财产品“阳光理财 A 计划”,拉开了我国银行理财市场的序幕。2005 年,原银监会相继发布了《商业银行个人理财业务管理暂行办法》和《商业银行个人理财业务风险管理指引》,正式从监管层面明确了银行理财的定义、分类、委托代理关系,并设定了 5 万的“起购门槛”(现已降为 1万)。由此,我国的银行理财业务逐步发展起来。根据小米金融科技研究中心对我国银行理财业务发展历程的划分2,已经经历了萌芽期(2004 年-2009 年)、扩张及乱象期(2010 年-2016 年中期)、转折及规范期(2016 年中期-至今)三个阶段。如图 1-1 所示,2009 年我国银行理财产品资金余额为 1.7 万亿元,而到 2016 年底时已达 29.05 万亿元。此后的 2017 年和 2018 年,分别为 29.54 万亿元和 32.10 万亿元。2017 年,原银监会为整治银行业市场乱象开展“三三四十”检查,银行理财市场的监管政策逐渐走向系统化。2018 年更是被称为“资管元年”,各类监管条例相继出台:4 月 27 日《关于规范金融机构资产管理业务的指导意见》(以下简称:资管新规)正式颁布,9 月 28 日《商业银行理财业务监督管理办法》(以下简称:理财新规)正式颁布,12 月 2 日又颁布《商业银行理财子公司管理办法》。2019 年则被称为是“理财子公司元年”,截至 8 月底,已有 12 家银行理财子公司获批,其中工、农、中、建、交五家的理财子公司均已正式开业。

.........................

第一节 研究背景

12004 年,光大银行发行了第一只理财产品“阳光理财 A 计划”,拉开了我国银行理财市场的序幕。2005 年,原银监会相继发布了《商业银行个人理财业务管理暂行办法》和《商业银行个人理财业务风险管理指引》,正式从监管层面明确了银行理财的定义、分类、委托代理关系,并设定了 5 万的“起购门槛”(现已降为 1万)。由此,我国的银行理财业务逐步发展起来。根据小米金融科技研究中心对我国银行理财业务发展历程的划分2,已经经历了萌芽期(2004 年-2009 年)、扩张及乱象期(2010 年-2016 年中期)、转折及规范期(2016 年中期-至今)三个阶段。如图 1-1 所示,2009 年我国银行理财产品资金余额为 1.7 万亿元,而到 2016 年底时已达 29.05 万亿元。此后的 2017 年和 2018 年,分别为 29.54 万亿元和 32.10 万亿元。2017 年,原银监会为整治银行业市场乱象开展“三三四十”检查,银行理财市场的监管政策逐渐走向系统化。2018 年更是被称为“资管元年”,各类监管条例相继出台:4 月 27 日《关于规范金融机构资产管理业务的指导意见》(以下简称:资管新规)正式颁布,9 月 28 日《商业银行理财业务监督管理办法》(以下简称:理财新规)正式颁布,12 月 2 日又颁布《商业银行理财子公司管理办法》。2019 年则被称为是“理财子公司元年”,截至 8 月底,已有 12 家银行理财子公司获批,其中工、农、中、建、交五家的理财子公司均已正式开业。

.........................

第二节 研究意义

传统金融学认为投资者是理性的,其所作的每一个决定都是理性的决策,并且能够获得最大的经济效益,投资者的非理性交易不会影响资产价格。而行为金融学则认为投资者并不是完全理性的,其投资行为会受到多种因素的影响,投资者情绪能够影响资产价格的形成。在股票等传统金融市场,行为金融学的认知度很高。因为市场机制的不完善以及投资者的非完全理性,投资者情绪会影响市场平稳发展的观点已经被广泛接受。虽然银行理财市场和网贷市场都属于新兴市场,但作为金融市场的组成部分之一,投资者情绪的存在是毋庸置疑的。

投资者情绪除了会影响自身市场的发展之外,一些学者通过相关研究发现,不同金融市场间的投资者情绪也会存在一定的互动关系。这一互动关系可能会加剧金融危机的蔓延,加深金融危机的程度。由此可知,投资者情绪在不同市场间的互动研究也是不可忽视的问题。银行理财产品和网贷产品在投资方式和收益获取方式等方面具有相似的地方,近年来不少学者也开始关注网贷市场发展给银行理财市场所造成的影响。但目前,尚未有文献研究我国银行理财市场的投资者情绪,也尚未有文献从投资者情绪的角度出发,研究网贷市场和银行理财市场的互动关系。因此,本文首先借鉴了 Baker 和 Wurgler(2006)的方法,构建了银行理财市场投资者情绪。其次,将所构建的银行理财市场投资者情绪与陈荣达等(2019)所构建的网贷市场投资者情绪进行互动关系研究,十分具有理论意义和现实意义。

在理论意义上,目前国内外学者有关投资者情绪、不同市场间投资者情绪互动关系的相关研究主要集中在传统的证券市场上,对新兴市场的研究相对较少。近年来一些学者研究发现不同国家或地区之间的股票市场投资者情绪之间存在着互动关系研究发现股票市场投资者情绪与债券市场投资者情绪之间也存在着一定的互动关系。行为金融学的发展充分证明了投资者情绪在市场发展中的重要性,同时大量文献表明,不同国家和地区的股票市场投资者情绪之间存在一定的互动关系。这一互动关系极有可能会加剧金融危机在各市场间的蔓延,加深金融危机的程度。银行理财市场和网贷市场作为两个彼此独立又密切相关的金融市场,投资者情绪的存在是毋庸置疑,同时两个市场的投资者情绪之间也一定会存在着的互动关系。因此,本文从学术的角度进行实证分析,是十分具有理论意义的。

........................

........................

第二章 文献综述

第一节 投资者情绪的相关研究

一、投资者情绪的构建

研究投资者情绪的首要问题就是情绪指数的构建,目前基于股票市场投资者情绪的测量文献较为丰富。因此,本节从股票市场的角度出发,对文献中所选用的相关指标进行梳理。具体可分为客观指标、主观指标和复合指标三大类。

第一,客观指标,该指标是通过市场的交易数据来构建投资者情绪。例如:封闭式基金折价率(Elton 等,1998;Brown 和 Wurgler,2006;文凤华等,2014;Tai,2014;Huang 等,2015);IPO 发行量及首日收益(Ljungqvist 和 Wilhelm,2003;伍燕然和韩立岩,2007;许海川等,2018);交易量(Scheinkman 和 Xiong,2003;Brown 和 Cliff,2004);足球比赛结果(Edmans 等,2007);隔夜收益率(Aboody,2018)等等。

第一节 投资者情绪的相关研究

一、投资者情绪的构建

研究投资者情绪的首要问题就是情绪指数的构建,目前基于股票市场投资者情绪的测量文献较为丰富。因此,本节从股票市场的角度出发,对文献中所选用的相关指标进行梳理。具体可分为客观指标、主观指标和复合指标三大类。

第一,客观指标,该指标是通过市场的交易数据来构建投资者情绪。例如:封闭式基金折价率(Elton 等,1998;Brown 和 Wurgler,2006;文凤华等,2014;Tai,2014;Huang 等,2015);IPO 发行量及首日收益(Ljungqvist 和 Wilhelm,2003;伍燕然和韩立岩,2007;许海川等,2018);交易量(Scheinkman 和 Xiong,2003;Brown 和 Cliff,2004);足球比赛结果(Edmans 等,2007);隔夜收益率(Aboody,2018)等等。

第二,主观指标,该指标是通过问卷调查等形式获得反映投资者情绪的指标。例如:消费者信心指数(Fisher 和 Statman,2003;Lemmon 和 Portniaguina,2006;Chang 等,2012;Yu 等,2014;Shen 等,2017);证券分析师情绪指数(Fisher 和 Statman,2000;Jegadeesh 等,2004);个体投资者协会指数(Brown 和 Cliff,2005;Schmeling,2007);央视看盘指数(王美今和孙建军,2004;刘超和韩泽县,2006);好淡指数(李心丹和王朝晖,2008)等等。

第三,复合情绪指标,即对多个代理变量进行综合处理的方式,得到一个复合性的情绪指标。相比单一指标,复合的情绪指标能够更加全面地反映市场的投资者情绪。Baker 和 Wurgler(2006)采用 IPO 数量、IPO 首日收益率、换手率、封闭是基金折价率、新股发行占比及分红六个指标,通过主成分分析的方法构建了美国股票市场的复合投资者情绪指标。这一指标构建方法(以下简称为:BW 法)提出之后,在学术界得到了广泛的认可,大量学者都借鉴 BW 法构建投资者情绪指标。Kim 和 Ha(2010)采用 IPO 首日收益率、新股发行占比、换手率等十个代理指标构建了韩国股市的投资者情绪。Finter 等(2012)采用德国 GFK 消费信心指数、成交量、认沽认购比等八个代理指标构建了德国股票市场的投资者情绪。Corredor等(2013)通过消费者信心指数、IPO 数量等 5 个指标构建了西班牙股市的投资者情绪。Hudson 和 Green(2015)采用封闭式基金折价率、货币流量指数、成交量等八个指标构建了英国股市的投资者情绪。在国内学者方面,易志高和茅宁(2009)采用封闭式基金折价率、消费者信心指数、新增投资者开户数、成交量、IPO 数量及上市首日收益率六个指标构建了中国股票市场的投资者情绪。文凤华等(2015)则选取了换手率、IPO 数量、上市首日收益率、A 股新增开户数以及封闭式基金折价率五个指标构建了投资者情绪。

.............................

.............................

第二节 银行理财市场投资者情绪变量的选取

在情绪变量的选取方面,Baker 和 Wurgler(2006)选取了 IPO 数量、IPO 首日收益、换手率、封闭式基金折价率、新股发行占比以及股利溢价作为代理指标。易志高和茅宁(2009)在 BW 的基础上进行改进,选取了消费者信心指数、封闭式基金折价率、新增投资开户数、交易量、IPO 数量以及首日收益六个代理指标。文凤华等(2014)则选取了 A 股新增开户数、IPO 数量、换手率、封闭式基金折价率、IPO 首日收益率五个代理指标。陈荣达等(2019)选取了换手率、新增平台数量、网贷人气指数、新增平台数量、成交量、资金净流入量六个代理指标。从上述文献可以发现,投资者情绪代理变量的选取,往往会从市场的成交情况、流动性、市场活跃情况以及行业发展情况等多个维度出发。因此,本文基于这四个维度选取代理变量,具体如下:

在情绪变量的选取方面,Baker 和 Wurgler(2006)选取了 IPO 数量、IPO 首日收益、换手率、封闭式基金折价率、新股发行占比以及股利溢价作为代理指标。易志高和茅宁(2009)在 BW 的基础上进行改进,选取了消费者信心指数、封闭式基金折价率、新增投资开户数、交易量、IPO 数量以及首日收益六个代理指标。文凤华等(2014)则选取了 A 股新增开户数、IPO 数量、换手率、封闭式基金折价率、IPO 首日收益率五个代理指标。陈荣达等(2019)选取了换手率、新增平台数量、网贷人气指数、新增平台数量、成交量、资金净流入量六个代理指标。从上述文献可以发现,投资者情绪代理变量的选取,往往会从市场的成交情况、流动性、市场活跃情况以及行业发展情况等多个维度出发。因此,本文基于这四个维度选取代理变量,具体如下:

一、市场成交情况

1、银行理财产品资金余额。该指标衡量了当前银行理财市场的总体规模,能够反映投资者在银行理财市场的成交情况。一般来说,银行理财产品资金余额越高,表明投资者情绪越高涨。因此,预计该指标与银行理财市场投资者情绪呈正向关系。

2、存续理财产品数量。银行发布的理财产品一般都会有一个明确的存续期,当月存续的理财产品数量是衡量市场成交情况的重要指标。当月存续的银行理财产品数量越多,表明市场总体的成交情况越好,即投资者对银行理财市场的投资热情越高,投资者情绪也越高涨。因此,本文选取该指标作为情绪代理变量之一,预计该指标与银行理财市场投资者情绪呈正向关系。

二、市场流动性

换手率。作为一个反映市场流动性的指标,换手率是最常见的构建投资者情绪的代理指标之一(Baker 和 Wurgler,2006;文凤华等,2014;Benhabib 等,2016;陈荣达等,2019)。在股票市场中,通常定义“换手率=成交量/市场总流通股数”,即从数量占比的角度出发反映市场流动性。而在银行理财市场,产品往往存在一个明确的存续期,并且不同产品之间的资金规模差异性也较大。基于这些特点,本文从金额占比的角度定义银行理财市场的“换手率=资金流入量/当月银行理财产品资金余额”。当行业不景气的时候,市场的投资情绪低落,投资者会转让自己的理财产品,进而导致市场换手率较高。因此,预计该指标与银行理财市场投资者情绪呈负向关系。

..........................

换手率。作为一个反映市场流动性的指标,换手率是最常见的构建投资者情绪的代理指标之一(Baker 和 Wurgler,2006;文凤华等,2014;Benhabib 等,2016;陈荣达等,2019)。在股票市场中,通常定义“换手率=成交量/市场总流通股数”,即从数量占比的角度出发反映市场流动性。而在银行理财市场,产品往往存在一个明确的存续期,并且不同产品之间的资金规模差异性也较大。基于这些特点,本文从金额占比的角度定义银行理财市场的“换手率=资金流入量/当月银行理财产品资金余额”。当行业不景气的时候,市场的投资情绪低落,投资者会转让自己的理财产品,进而导致市场换手率较高。因此,预计该指标与银行理财市场投资者情绪呈负向关系。

..........................

第一节 银行理财市场投资者情绪变量的选取 ......................... 15

第二节 银行理财市场投资者情绪指数的构建 .......................... 17

第四章 基于投资者情绪的银行理财市场与网贷市场互动关系研究 ...................... 25

第一节 投资者情绪的对比分析 ..................................... 25

第二节 基于 VAR 模型的互动关系研究 ........................... 27

第五章 研究总结与展望 ........................................... 35

第一节 研究结论 ..................................... 35

第二节 研究展望 .................................... 36

第四章 基于投资者情绪的银行理财市场与网贷市场互动关系研究

第一节 投资者情绪的对比分析

陈荣达等(2019)利用 BW 法,选取新增平台数量、新增问题平台数量、网贷人气指数、成交额、换手率以及资金净流入量六个代理指标,构建了网贷市场投资者情绪。 根据本文第三章对代理指标选取维度的划分,网贷市场投资者情绪代理指标与银行理财市场投资者情绪代理指标的对比如表 4-1 所示。

...........................

第五章 研究总结与展望

第一节 研究结论

本文从投资者情绪的角度出发,对银行理财市场和网贷市场之间的互动关系进行研究。在银行理财市场投资者情绪构建上,本文采用目前学术界普遍采用的BW 法。本文从四个维度出发,选取六个代理指标构建出了反映银行理财市场特征的投资者情绪。具体包括:市场成交情况(银行理财产品资金余额、存续理财产品数量)、市场流动性(换手率)、市场活跃情况(发行理财产品的银行数量、发行理财产品数量)、行业发展情况(银行业景气指数)。在情绪指数构建的过程中,本文也考虑到了宏观经济环境对投资者情绪的影响,通过回归取残差的方式剔除了宏观经济因素,以更好地测度银行理财市场投资者情绪。另外,本文基于百度指数构建了投资者关于“银行理财”的关注度指标,以此对投资者情绪的有效性进行检验。实证结果表明,本文所构建的银行理财市场投资者情绪是投资者关注度的格兰杰原因,即投资者情绪能够影响市场关注度。除此之外,本文也进一步研究了银行理财市场上投资者情绪和市场收益率之间的关系。结果有趣地发现,银行理财市场投资者情绪不会影响市场收益率,但市场收益率会影响投资者情绪,这与以往股票市场的研究结论是不同的。这也在一定程度上反映了银行理财市场的特点,即银行在市场收益率大小上具有一定的主导权。在网贷市场投资者情绪构建上,本文则直接借鉴了陈荣达等(2019)的指标体系和构建方法。

在两个市场投资者情绪的互动关系研究上,本文主要分为情绪走势对比、VAR模型、Co VaR 模型三个部分。最终通过实证研究,得到以下几个结论:第一,根据相关研究机构对两个市场发展阶段的划分,将投资者情绪的对比分析划分成扩展发展期和合规发展期两个阶段。在扩展发展阶段(2014 年 3 月到 2016 年 8 月),投资者情绪上涨或下降的发展趋势基本相同,总体表现出波动上升的状态。而进入合规发展阶段(2016 年 9 月至今)后,当某一个市场的投资者情绪上涨时,另一市场的投资者情绪会下降,此消彼长的现象十分明显。第二,通过格兰杰因果关系检验,发现网贷市场投资者情绪能够影响银行理财市场投资者情绪,而银行理财市场投资者情绪不能影响网贷市场投资者情绪。结合脉冲响应具体分析后发现,银行理财市场投资者情绪对网贷市场投资者情绪的脉冲响应在第 2 期达到最大值,并且一直是正的。由此也证明了,网贷市场能够倒逼银行理财市场改革,提升市场的投资者情绪。

参考文献(略)

参考文献(略)