第一章 绪论

第一节 研究背景

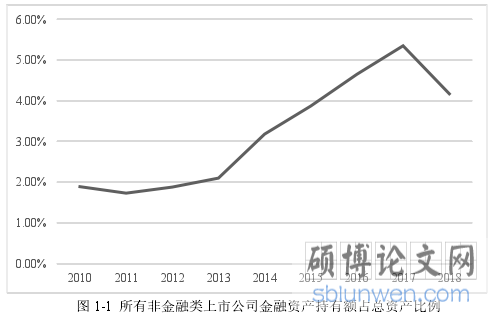

19 世纪 80 年代,经济全球化进程加快,金融作为合理配置资源、有效降低市场参与者融资成本、加速推动国家经济发展的要素之一,开始在全球显现出了重要的作用。对于经济金融化的讨论和研究最初是基于宏观层面分析金融部门相对于非金融部门的高速发展。例如,金融资产占 GDP 的比重逐年上升,该现象在以美国为代表的发达国家尤为显著。2008 年金融危机发生以前,美国国内金融资产占GDP 总量在 2008 年达到了 10.6%,比 1960 年的 5.09%高出一倍左右。

由于金融业高速发展,经济发展天平开始倾斜,部分发达国家开始出现过度配置金融资产现象:金融部门在一国经济中占有越来越重要的地位,部分金融资产价值被持续高估。与此同时,实体行业盈利能力下降、公司创新动力不足等问题逐渐显现,资本市场红利驱使非金融类上市公司纷纷跳入金融市场并在不同程度持有金融资产,上述行为使得企业在未来发展中偏离主营业务的概率大大提高,增加了企业空心化的可能性从而降低了企业长期发展的能力(宋军等,2015;王红建等,2017),由此对金融资产配置的研究也逐渐从宏观层面拓展到微观企业行为。

金融资产不仅在公司资产持有总量上有着举足轻重的比例,且非金融类上市公司越来越多营业利润来源于金融渠道。Arrighi(1994)研究发现企业利润更多来自于金融渠道而非传统的主营产品生产及贸易所得,企业开始将更多资产配置到金融资产而非实业投资上。随着经济金融一体化发展进程的不断加快,金融市场的逐步壮大与完善使得越来越多上市公司①开始出现金融资产配置,该行为通过直接或间接的方式对实体经济产生了威胁。金融业本应作为辅助工具服务实体经济但在金融深化背景下,金融市场俨然成为上市公司利润来源的重要通道之一,但最终可能造成的不良后果只能由实体经济兜底。最具代表性的为 2008 年席卷全球的金融危机,危机使得各国纷纷开始重视金融资产配置背后潜在的逻辑以及其可能造成的经济影响,业界和学术界就此展开了更多的探讨。Duchin(2010)研究发现,美国非金融及非公用事业类企业在 2006 年已持有 1.7 万亿的现金资产,足足占了该类企业所有市值的 9.2%。Duchin et al.(2016)在对 2009-2012 年 S&P 500 指数内所有非金融类上市公司数据进行手动整理分析后发现,上市公司持有的金融资产占总资产账面价值的 6%,即样本中的公司管理着足足 1.5 万亿美元的金融资产。

........................

第二节 研究意义

一、理论意义

非金融类上市公司配置金融资产现象可以将其理解成对现金持有理论的衍生和扩充。随着金融市场不断完善、金融产品日益创新,上市公司的现金持有比往常有了更为宽泛的概念和意识形态,但目前很多研究现金持有的文献都忽视了这类金融资产的出现。因此本文着重考虑上市公司在一定程度上配置金融资产的现象及后果。此外,现有文献在研究上市公司金融资产配置与实业投资相关关系时,并未对上市公司持有金融资产的动机进行具体区分,而由于动机的差异导致的经济结果是截然不同的,动机理论指出企业持有现金基本是出于交易性需求、预防性需求和投机性三种需求。

本文研究非金融类上市公司金融资产配置对实业投资率的影响具有重要的理论意义:其一,文章从非金融类上市公司金融资产配置的动机出发,完善了“预防性储蓄”和“市场套利”投机理论;其二,不同于现有文献集中在宏观层面讨论经济金融资产配置对实体经济的影响,本文从微观视角出发,构建了上市公司金融资产配置影响实业投资率的双向固定效应模型,补充了上市公司金融资产配置影响其实业投资率的经验证据,并从上市公司资产规模的维度进行了分组回归,进一步具体分析了上市公司金融资产配置和实业投资率之间的作用关系;其三,从微观和宏观两个层面分别选取代表性指标作为调节变量,研究其在上市公司金融资产配置影响实业投资中的作用,补充和完善了影响实业投资率的具体作用机理;其四,本文丰富了上市公司配置金融资产经济后果方面的研究文献,同时对上市公司实业投资相关研究做了补充和完善。通过理论分析和实证研究相结合,提出了具有针对性的政策和建议,为上市公司投资决策、维持公司长期可持续发展以及为政府部门管理上市公司金融资产配置、金融市场运行等提供了具有参考价值的数据理论研究和数据支持。

.....................................

第二章 文献综述

........................

第二节 研究意义

一、理论意义

非金融类上市公司配置金融资产现象可以将其理解成对现金持有理论的衍生和扩充。随着金融市场不断完善、金融产品日益创新,上市公司的现金持有比往常有了更为宽泛的概念和意识形态,但目前很多研究现金持有的文献都忽视了这类金融资产的出现。因此本文着重考虑上市公司在一定程度上配置金融资产的现象及后果。此外,现有文献在研究上市公司金融资产配置与实业投资相关关系时,并未对上市公司持有金融资产的动机进行具体区分,而由于动机的差异导致的经济结果是截然不同的,动机理论指出企业持有现金基本是出于交易性需求、预防性需求和投机性三种需求。

本文研究非金融类上市公司金融资产配置对实业投资率的影响具有重要的理论意义:其一,文章从非金融类上市公司金融资产配置的动机出发,完善了“预防性储蓄”和“市场套利”投机理论;其二,不同于现有文献集中在宏观层面讨论经济金融资产配置对实体经济的影响,本文从微观视角出发,构建了上市公司金融资产配置影响实业投资率的双向固定效应模型,补充了上市公司金融资产配置影响其实业投资率的经验证据,并从上市公司资产规模的维度进行了分组回归,进一步具体分析了上市公司金融资产配置和实业投资率之间的作用关系;其三,从微观和宏观两个层面分别选取代表性指标作为调节变量,研究其在上市公司金融资产配置影响实业投资中的作用,补充和完善了影响实业投资率的具体作用机理;其四,本文丰富了上市公司配置金融资产经济后果方面的研究文献,同时对上市公司实业投资相关研究做了补充和完善。通过理论分析和实证研究相结合,提出了具有针对性的政策和建议,为上市公司投资决策、维持公司长期可持续发展以及为政府部门管理上市公司金融资产配置、金融市场运行等提供了具有参考价值的数据理论研究和数据支持。

.....................................

第二章 文献综述

第一节 上市公司金融资产配置动机

本文首先引入上市公司金融资产配置概念。针对上市公司配置金融资产最初的讨论来自对“现金持有”问题的研究,即上市公司持有现金的目的到底是什么。事实上,公司持有金融资产确实可以认为是对公司金融现金持有理论的拓展。对持有金融资产的动机,现有文献主要从微观和宏观两方面入手:

微观层面,由于现金在未来没有收益的可能性,因此持有现金只能是出于储蓄性动机。但是非货币性金融资产由于可以获得超额收益使得持有动机变得复杂。总结现有文献,持有非货币性金融资产的动机主要有股东价值最大化、市场因素、资金储备或市场套利四类。

股东价值最大化研究中,Sen 等(2015)研究指出由于股东价值最大化被频繁提及,公司的管理层为了达到这一目标,存在放弃公司长期发展而转向获取短期收益的行为。公司管理层的短视行为直接导致其将资金投入金融市场以期许在短期内获得超额收益。邓超和张梅等(2017)以 2001-2014 年我国 A 股上市的非金融类公司为研究对象,研究影响我国上市公司持有金融资产的因素。研究结果表明,非金融类上市公司股东价值最大化观念越深,其金融资产持有越多;同时上市公司配置金融资产与公司的营业利润呈正 U 型关系,即营业利润相对较低和较高的公司都倾向于更多持有金融资产。

本文首先引入上市公司金融资产配置概念。针对上市公司配置金融资产最初的讨论来自对“现金持有”问题的研究,即上市公司持有现金的目的到底是什么。事实上,公司持有金融资产确实可以认为是对公司金融现金持有理论的拓展。对持有金融资产的动机,现有文献主要从微观和宏观两方面入手:

微观层面,由于现金在未来没有收益的可能性,因此持有现金只能是出于储蓄性动机。但是非货币性金融资产由于可以获得超额收益使得持有动机变得复杂。总结现有文献,持有非货币性金融资产的动机主要有股东价值最大化、市场因素、资金储备或市场套利四类。

股东价值最大化研究中,Sen 等(2015)研究指出由于股东价值最大化被频繁提及,公司的管理层为了达到这一目标,存在放弃公司长期发展而转向获取短期收益的行为。公司管理层的短视行为直接导致其将资金投入金融市场以期许在短期内获得超额收益。邓超和张梅等(2017)以 2001-2014 年我国 A 股上市的非金融类公司为研究对象,研究影响我国上市公司持有金融资产的因素。研究结果表明,非金融类上市公司股东价值最大化观念越深,其金融资产持有越多;同时上市公司配置金融资产与公司的营业利润呈正 U 型关系,即营业利润相对较低和较高的公司都倾向于更多持有金融资产。

由于资本市场千变万化,因此市场的特征也是影响企业金融资产配置的重要因素之一。王红建(2016)以 2009-2014 年 A 股非金融和房地产类上市公司作为样本实证检验了企业跨行业套利的具体驱动因素。研究发现市场竞争压力是企业进行跨行业套利的主要驱动因素,并不支持融资需求假设,且杠杆率越高的公司跨行业套利程度越高,说明跨行业套利本质上属于一种加杠杆的行为。

........................

第二节 上市公司金融资产配置的经济后果

现有文献同样也从宏观和微观两个方面来研究非金融类上市公司金融资产配置的经济后果。

宏观层面的研究结果较为一致,大部分学者认为上市公司配置金融资产显著抑制了宏观经济的增长。朱映惠和王玖令(2017)以 2000-2015 年沪深两市 A 股非金融上市公司为研究样本,以 2008 年经济危机为节点,将样本区间划分为宏观经济上升期和下降期。文章采用广义矩估计(GMM)进行研究,研究结果表明上市公司配置金融资产与经济增长呈明显的负相关关系,且该负向影响在宏观经济下行期间更为显著。上述研究说明上市公司配置金融资产对我国经济增长产生明显的挤出效应。鲁春义和钉晓钦(2016)通过采用演化博弈方法搭建经济主体配置金融资产的系统分析框架,研究分析发现,经济主体配置金融资产加剧了金融主体分利行为和非金融主体的生产行为之间的负相关关系。

与宏观层面较为一致的观点不同,微观层面对于上市公司持有金融资产的研究存在着较大的分歧。微观层面的研究重点关注了金融资产持有比例与企业经营业绩、企业价值、股票回报率之间的关系,得到积极、消极以及中性作用这三类截然不同的结果。

........................

第二节 上市公司金融资产配置的经济后果

现有文献同样也从宏观和微观两个方面来研究非金融类上市公司金融资产配置的经济后果。

宏观层面的研究结果较为一致,大部分学者认为上市公司配置金融资产显著抑制了宏观经济的增长。朱映惠和王玖令(2017)以 2000-2015 年沪深两市 A 股非金融上市公司为研究样本,以 2008 年经济危机为节点,将样本区间划分为宏观经济上升期和下降期。文章采用广义矩估计(GMM)进行研究,研究结果表明上市公司配置金融资产与经济增长呈明显的负相关关系,且该负向影响在宏观经济下行期间更为显著。上述研究说明上市公司配置金融资产对我国经济增长产生明显的挤出效应。鲁春义和钉晓钦(2016)通过采用演化博弈方法搭建经济主体配置金融资产的系统分析框架,研究分析发现,经济主体配置金融资产加剧了金融主体分利行为和非金融主体的生产行为之间的负相关关系。

与宏观层面较为一致的观点不同,微观层面对于上市公司持有金融资产的研究存在着较大的分歧。微观层面的研究重点关注了金融资产持有比例与企业经营业绩、企业价值、股票回报率之间的关系,得到积极、消极以及中性作用这三类截然不同的结果。

大部分微观层面入手的文献认为持有金融资产不利于上市公司的发展。Akkemik and Ozen(2014)研究分析了韩国和土耳其两地的非金融类上市公司,研究发现,上市公司持有金融资产与其固定资产投资、研发投入呈显著负相关关系,即公司更多持有金融资产会降低对固定资产以及研发支出的投入,从而对实体经济的发展产生一定的遏制效应。Duchin et al.(2016)收集并整理了 S&P500 指数公司持有金融资产的数据,对美国非金融公司持有金融资产进行了系统研究。研究发现,非金融类公司持有风险金融资产(相对于现金等安全金融资产)与公司价值呈显著的负相关关系,即风险金融资产的持有会使得公司价值降低 13%-22%。从上市公司经营业绩看,龚丹丹和张颖(2017)以 2011-2015 年我国 A 股制造业公司为样本,研究发现我国制造业公司存在着资本套利行为,倾向于将多余资金投向金融市场以获取超额收益。上市制造业公司金融资产持有比例与公司经营业绩呈显著的负相关关系,即上市的制造业公司持有金融资产的比例越高,其剔除投资收益后的营业利润越低。杜勇(2017)的结果也同样证实了上述观点,文章以 2008-2014年我国 A 股上市公司为样本,研究发现总体上看金融资产配置损害了上市公司未来主业业绩,即其“挤出”效应大于“蓄水池”效应。

............................

第三章 上市公司金融资产配置对实业投资率的影响 ........................................... 15

第一节 理论分析和研究假设 ............................... 15

第二节 样本选择和变量设计 .................................... 16

第三节 模型建立 ............................... 18

第四章 宏微观指标对金融资产配置影响实业投资率的调节效应 ....................... 26

第一节 微观层面—公司经营收益率的调节效应 ...................... 26

第二节 宏观层面—经济政策不确定性的调节效应 .................. 28

第三节 以资产规模分组研究金融资产配置对实业投资率的影响 .................... 31

第五章 研究结论与建议 ............................... 36

第一节 研究结论 ....................................... 36

第二节 政策建议 ........................................ 37

第三节 研究局限和未来展望 ............................ 38

第四章 宏微观指标对金融资产配置影响实业投资率的调节效应

第一节 微观层面—公司经营收益率的调节效应

一、理论分析与研究假设

从上市公司发展的长期情况看,公司经营收益率的增长可能影响公司对于金融资产的偏好以及企业管理者对于投资决策的制定。宋军和陆旸(2015)研究了上市公司经营收益率和其持有非货币金融资产之间的相关关系,发现两者呈显著的正“U”型,即经营收益率差和收益率较好的上市公司均配置了较多的金融资产,只是两者的持有动机不同:前者由于替代效应挤出了实业投资;后者基于富余效应对实业投资的挤出效应减弱甚至起到促进作用。因此本文进一步考虑上市公司的经营收益率对公司金融资产配置影响实业投资率的调节作用,就此提出第二个研究假设:

假设2: 公司经营收益率的提高会使得上市公司金融资产配置对实业投资率的负向影响得到正向调节。

二、调节变量的选择—公司经营收益率

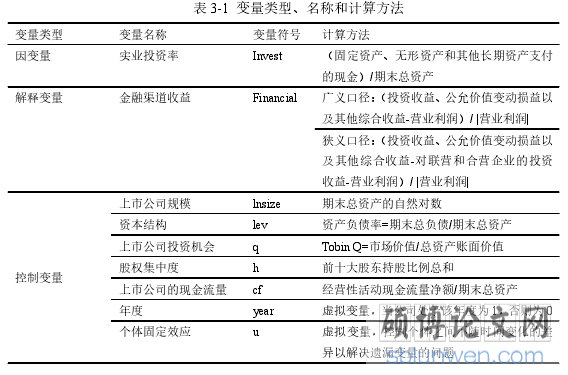

本文使用的第一个调节变量为微观层面的上市公司经营收益率 ro。由于 ROA中既包含了主营业务带来的收益又囊括了金融资产带来的收益,若将其直接作为调节变量进行研究可能会对结果产生偏差。学者 Penman and Nissim(2001)提出了“Penman-Nissim 分析框架”,该框架将公司的资产分为金融资产和经营性资产,同理负债分为经营负债和金融负债,公司的利润分为经营活动产生的利润和金融活动产生的利润。宋军和陆旸(2015)借鉴了该方法,将上市公司的资产分为金融资产和经营资产,收益分为来自经营性活动和金融活动。

.............................

第五章 研究结论与建议第一节 研究结论

随着经济金融资产配置程度的不断加深,微观层面上表现为 90%以上的非金融类上市公司在不同程度上配置了金融资产,且上市公司从金融渠道获得的收益逐年增加,与此形成鲜明对比的是上市公司的实业投资率却在波动中下降。然而习总书记不止一次强调实体经济才是国家经济发展的基石。我国经济处于转型升级的调整期,要牢抓实体经济,坚定金融业是为实体经济服务的理念而决非取缔实体经济。基于我国上市公司金融资产配置程度加深,金融渠道收益增长而实业投资率下降的背景下,本文研究上市公司金融资产配置对实业投资率的影响,提出理论假设,基于“投资-现金流敏感”(FHP)模型,重新构建了上市公司金融资产配置影响实业投资率的双向固定效应模型。选取 2007-2018 年非金融类上市公司的年度数据,分别以金融渠道获利减去营业利润的值除以营业利润绝对值为解释变量(即用金融渠道收益刻画金融资产配置)、以投向固定资产、无形资产和其他长期投资的现金经过总资产标准化后的数值为被解释变量(即实业投资率),对上市公司金融资产配置影响实业投资率的作用机理进行了梳理和验证。在此基础上,通过构建交互项,又进一步研究了微观层面的公司经营收益率指标和宏观层面的经济政策不确定性指标在这一影响中起到的调节作用。此外,本文通过改变被解释变量和调节变量的衡量方法进行稳健性检验。

基于理论分析和实证研究,本文主要得出以下三个结论:

第一,对于我国 A 股非金融类上市公司而言,上市公司配置金融资产的主要目的是为了市场套利。文章利用金融渠道收益作为解释变量,研究发现当上市公司的金融渠道获利越高,实业投资率反而越低,即上市公司并未将从金融渠道获得的收益用于实业投资而是重新让其回到金融市场流转,这说明我国非金融类上市公司在一定程度上确实存在脱实向虚现象,公司金融资产配置对实业投资率产生了明显的挤出效应。本文选取 1154 家非金融类上市公司,分别进行全样本和以资产规模分组回归,发现在上述两种情形下,在一定程度上金融资产配置同实业投资率均呈不同显著性水平下的负向相关,也即短期内,金融资产配置对实业投资率的挤出效应十分明显。

第二,提高上市公司经营收益率、降低经济政策不确定性有利于缓解金融资产配置对实业投资率的挤出效应。上市公司的投资决策既受到微观企业个体经营活动的作用又会受到宏观经济环境的影响。基于微观层面,本文研究上市公司经营收益率的调节作用,通过在模型中加入公司经营收益率与金融渠道收益的交互项,以全样本回归,发现上市公司经营收益率的提高会减弱公司金融资产配置对实业投资率的挤出效应,即缓解上市公司金融资产配置对实业投资率的抑制作用。上述结果表示,在长期中,随着上市公司经营收益率的提高,有助于释放公司金融资产配置的预防性储蓄作用;反观宏观层面,本文选用香港浸会大学学者构建的的经济政策不确定性指标,研究经济政策不确定性在上市公司金融资产配置影响实业投资率中的作用。研究发现,经济政策不确定性的降低会显著缓解上市公司金融资产配置对实业投资率的抑制作用。

第三,对于非金融类上市公司而言,不同公司特征下,金融资产配置对实业投资率的影响程度不同,且微观层面的上市公司经营收益率和宏观层面的经济政策不确定性的调节效应也表现出相应的差异。本文根据资产规模大小对上市公司进行分组,结果显示,资产规模较大的公司,金融资产配置对实业投资率的挤出效应更弱,同时经营收益率对上述负效应的正向调节作用也更明显,经济政策不确定性加剧金融资产配置挤出实业投资率的调节效应也会减弱。

参考文献(略)