第 1 章 绪论

1.1 研究背景

并购指的是两家或者更多的独立企业、公司合并组成一家企业,通常由一家占优势的公司吸收一家或者多家公司。并购起源于美国,经过美国资本市场上 6 次大的并购浪潮,如今已经在全球掀起第七次并购浪潮。企业并购有多种形式,有同种业务类型企业的横向并购,也有不同业务类型企业之间的跨行业并购。目前,随着实体经济一体化和虚拟经济的不断发展,产权市场正向多层次、多元化、多板块方向发展并逐渐成为资本市场的重要支柱,越来越多的企业选择跨行业并购,企业并购逐渐呈现跨行业洗牌的趋势。跨行业并购的优点在于进入新行业或者市场的成本低、耗时短、成功率较高,而且企业可以通过跨行业并购进入门槛高的行业。

从近年来跨行业并购的情况来看,跨行业并购也面临着失败率较高的现实。因而,在经济高速发展机遇与挑战并存的大环境中,公司应充分运用并购这一谋发展的利器,及时调整公司战略,做好并购前的调研和并购后的整合,实现科学决策,最终扩大经营范围,实现多元化发展,在激烈竞争中脱颖而出。这将对于企业乃至于整个资本市场有着重大的影响。

.........................

1.2 研究目的和意义

现阶段,关于企业并购的动因与绩效研究较为成熟,但细分到跨行业并购的动因与绩效研究则起步较晚,并且结合案例分析的较少,研究角度也有限,各学者对于跨行业并购的动因与绩效研究有不同的观点。回顾近几年我国资本市场上跨行业并购的案例可以发现,我国的并购效果并不理想,在跨行业并购中也存在着畸形估值、扭曲借壳、变味跨行业等问题,跨行业并购成功率不超过 5%,并购后业绩贡献不明显的等等都是需要企业思考的问题。针对上述现象,本文围绕 2014 年世纪华通通过重大资产重组的方式,收购天游软件 100%股权和七酷网络 100%股权的成功案例,研究其并购的动因和绩效。本文以典型案例为切入点,通过对跨行业并购的动因和绩效的分析,旨在为我国传统行业的企业跨行业并购提供一些理论及方法上的指导,对企业进行跨行业并购提出有实际作用的意见和建议。

现阶段,关于企业并购的动因与绩效研究较为成熟,但细分到跨行业并购的动因与绩效研究则起步较晚,并且结合案例分析的较少,研究角度也有限,各学者对于跨行业并购的动因与绩效研究有不同的观点。回顾近几年我国资本市场上跨行业并购的案例可以发现,我国的并购效果并不理想,在跨行业并购中也存在着畸形估值、扭曲借壳、变味跨行业等问题,跨行业并购成功率不超过 5%,并购后业绩贡献不明显的等等都是需要企业思考的问题。针对上述现象,本文围绕 2014 年世纪华通通过重大资产重组的方式,收购天游软件 100%股权和七酷网络 100%股权的成功案例,研究其并购的动因和绩效。本文以典型案例为切入点,通过对跨行业并购的动因和绩效的分析,旨在为我国传统行业的企业跨行业并购提供一些理论及方法上的指导,对企业进行跨行业并购提出有实际作用的意见和建议。

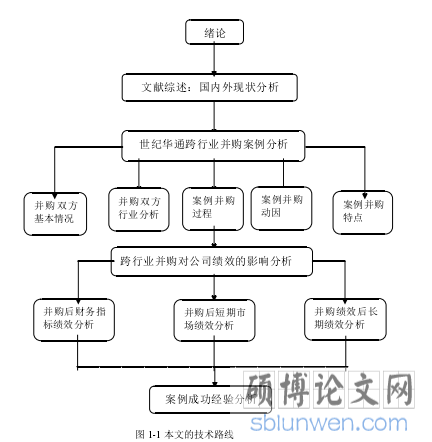

由案例展开,分析并购双方的基本情况,分析并购双方的行业背景,分析并购动因和特点为后面研究跨行业并购重组对绩效影响做铺垫。然后从三个角度研究跨行业并购对绩效的影响,分别是财务比率法、事件研究法和 EVA 分析,全方位地体现出跨行业并购对绩效的中长期影响。接着,我从四个维度对公司的成功经验进行分析,从而得出其成功经验。

.......................

.......................

第 2 章 文献综述与相关理论

2.1 文献综述

2.1.1 国内外研究状况及水平

西方国家出现并购活动的时间较早,其完善的资本市场有助于学术界对并购行为进行理论和实证方面的研究。发展至今,西方的并购理论已较为成熟。

2.1.1.1 关于并购动因的研究

约瑟夫(2000)和 Kode、Ford and Sutherland(2003)都认为并购是为了给企业提供更好的协同效应,即1+1>2原理。一般认为,协同效应主要分为三类:财务协同、管理协同和经营协同。同时后者还提出了协同效应的评价模型,完善了协同效应动因理论。但是,关于并购的协同效应动因理论也有一些学者提出了不同的意见。

Lambrecht(2004)年在研究市场并购的规律之后认为,企业的并购活动上升的原因是由于市场需求的增加、商品不断的发展以及同类产品的所获利润逐渐减少。他认为资本主义的本质就是资本家为了获得更多的经济利益而从事的经济活动。

2.1 文献综述

2.1.1 国内外研究状况及水平

西方国家出现并购活动的时间较早,其完善的资本市场有助于学术界对并购行为进行理论和实证方面的研究。发展至今,西方的并购理论已较为成熟。

2.1.1.1 关于并购动因的研究

约瑟夫(2000)和 Kode、Ford and Sutherland(2003)都认为并购是为了给企业提供更好的协同效应,即1+1>2原理。一般认为,协同效应主要分为三类:财务协同、管理协同和经营协同。同时后者还提出了协同效应的评价模型,完善了协同效应动因理论。但是,关于并购的协同效应动因理论也有一些学者提出了不同的意见。

Lambrecht(2004)年在研究市场并购的规律之后认为,企业的并购活动上升的原因是由于市场需求的增加、商品不断的发展以及同类产品的所获利润逐渐减少。他认为资本主义的本质就是资本家为了获得更多的经济利益而从事的经济活动。

Shaver(2006)认为产生协同效益需要通过能力效应和传染效应才能发挥作用。但是需要考虑的是企业在获得协同效应的同时也会加大商业环境中的威胁,有可能会抑制企业对有利条件的应对能力,所以 Shaver 认为协同效应有可能存在负面影响。Bertrand 和 Zitouna(2008)认为从企业运营角度来看,并购可以促进企业生产效率的提升。

安瑞娟和岳胜男(2011)针对高新技术的新兴产业,通过对行业的特征和发展现状来分析并购的动因。研究发现产业的多元化、利益的最大化和提高生产效率是这个高新技术产业并购的主要动因。同时他们还发现,并购的成功不仅仅取决于企业本身的资质,还与国家政策导向息息相关。

安瑞娟和岳胜男(2011)针对高新技术的新兴产业,通过对行业的特征和发展现状来分析并购的动因。研究发现产业的多元化、利益的最大化和提高生产效率是这个高新技术产业并购的主要动因。同时他们还发现,并购的成功不仅仅取决于企业本身的资质,还与国家政策导向息息相关。

........................

2.2 相关理论

2.2.1 跨行业并购重组的动因分析

2.2.1.1 短期持有,获得短期收益

研究发现,部分跨行业并购重组带有一定的投机性,特别是当并购目标为上市公司。当上市公司的股票价值被低估或者经营发生困境,并购企业会通过在二级市场上大量买入上市公司股份,增加持股比例,达到控股的目的。待到上市公司经营业务好转,收入增加,净利润增长,股价上涨,再选择合适的时机,减持所持有的上市公司的股票,获得短期回报收益。例如 2013 复星集团低价收购分众传媒 30%的股权,然后在 2015 年,分众传媒在美国私有化之后,借壳七喜控股登入 A 股,股价水涨船高,复星集团在此次资本运作的过程中,获得高额的投资回报。

2.2.1.2 追求协同效应

在物理学上,协同效应(synergy)指的是两个因素或者物体链接在一起所产生的综合的效应,这种效应和独立运行相比,其效果比之更加显著和有效。从经济金融的角度来讲,协同效应就是指“2+2>5”的现象。在并购事件中,协同效应是指两个公司通过联合后所能够获得的盈利能力高于并购前两个公司独立经营的盈利能力。跨行业的协同效应主要来自于两个方面,一是经营协同效应(operation synergy),二是财务协同效应(financial synergy)。其中,经营协同效应是指企业并购后所产生的规模经济和生产效率的提升,主要表现为纵向一体化效应、规模经济、资源合理的配置以及垄断和竞争地位的提升;财务协同效应是指企业进行并购重组后所产生的财务增效的功用,主要的表现为多余现金的有效利用、节约税收、举债能力的提高及营业资本占用减少等。当企业并购产生协同效应时,会使并购企业双方带来经营成本的降低和营业利润的增加。例如 2015 年利亚德定增收购励风科技 100%的股权,利亚德是一家专门从事 LED 显示屏及 LED 照明的制造企业,通过收购文化艺术创意公司,利用励风科技的销售渠道,降低销售成本,提高销售收入,实现利润的增长以及股东财富的增加。

2.2.1 跨行业并购重组的动因分析

2.2.1.1 短期持有,获得短期收益

研究发现,部分跨行业并购重组带有一定的投机性,特别是当并购目标为上市公司。当上市公司的股票价值被低估或者经营发生困境,并购企业会通过在二级市场上大量买入上市公司股份,增加持股比例,达到控股的目的。待到上市公司经营业务好转,收入增加,净利润增长,股价上涨,再选择合适的时机,减持所持有的上市公司的股票,获得短期回报收益。例如 2013 复星集团低价收购分众传媒 30%的股权,然后在 2015 年,分众传媒在美国私有化之后,借壳七喜控股登入 A 股,股价水涨船高,复星集团在此次资本运作的过程中,获得高额的投资回报。

2.2.1.2 追求协同效应

在物理学上,协同效应(synergy)指的是两个因素或者物体链接在一起所产生的综合的效应,这种效应和独立运行相比,其效果比之更加显著和有效。从经济金融的角度来讲,协同效应就是指“2+2>5”的现象。在并购事件中,协同效应是指两个公司通过联合后所能够获得的盈利能力高于并购前两个公司独立经营的盈利能力。跨行业的协同效应主要来自于两个方面,一是经营协同效应(operation synergy),二是财务协同效应(financial synergy)。其中,经营协同效应是指企业并购后所产生的规模经济和生产效率的提升,主要表现为纵向一体化效应、规模经济、资源合理的配置以及垄断和竞争地位的提升;财务协同效应是指企业进行并购重组后所产生的财务增效的功用,主要的表现为多余现金的有效利用、节约税收、举债能力的提高及营业资本占用减少等。当企业并购产生协同效应时,会使并购企业双方带来经营成本的降低和营业利润的增加。例如 2015 年利亚德定增收购励风科技 100%的股权,利亚德是一家专门从事 LED 显示屏及 LED 照明的制造企业,通过收购文化艺术创意公司,利用励风科技的销售渠道,降低销售成本,提高销售收入,实现利润的增长以及股东财富的增加。

..............................

3.1 并购双方公司基本情况 ...................................... 11

3.1.1 主并购方简介 ................................. 11

3.1.2 被并购方简介 ................................... 11

第 4 章 并购的绩效分析 ..................................... 27

4.1 财务指标绩效分析 ....................... 27

4.1.1 盈利能力指标 ....................................... 27

4.1.2 营运能力指标 ......................................... 28

第 5 章 案例成功经验分析 ......................................... 40

5.1 世纪华通并购的成功经验 ......................................... 40

5.1.1 从生命周期角度选择目标行业 ............................... 40

5.1.2 从产业链角度进行并购规划 ............................... 40

第 4 章 并购的绩效分析

4.1 财务指标绩效分析

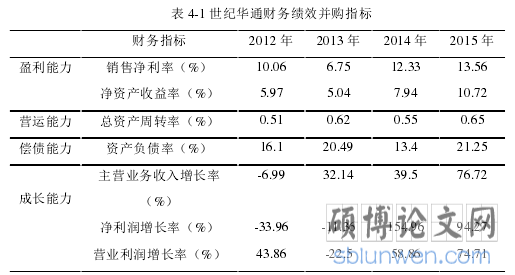

财务指标可以直观地看出世纪华通跨行业并购后的财务绩效表现。本研究在分析了公司的运营、增长、获利和负债四个角度的能力去探究世纪华通跨行业并购游戏公司后的绩效表现。首先是盈利能力指标,这里选取了销售净利率和净资产收益率两个指标。营运能力方面,由于并购后收购的是游戏公司,销售的是无形资产,因而选用总资产周转率而不是存货周转率。偿债能力方面更多关注世纪华通跨行业并购后的长期偿债能力,选用资产负债率这个指标。在评估企业成长能力角度,需要评估其主要业务的收入增长率、净利润增长率和营业利润增长率。可以直观地反应世纪华通跨行业并购游戏公司后的企业成长能力。这个维度尤为重要,因而选取了三个指标表示。表 4-1 展示的是华通公司在进行跨行业合并收购案之前和之后的各项财务指标。

...........................

第 5 章 案例成功经验分析

5.1 世纪华通并购的成功经验

5.1.1 从生命周期角度选择目标行业

根据产业组织理论,企业的绩效在根本上是由它自身的产业结构来决定的。企业在进行行业定位时,必须对该行业的发展前景、生命周期等进行详细分析,因为这些因素会对企业的未来发展产生极大的影响。当前,我国在经济转型的过程中必然会带来市场环境的变化,这对很多传统行业来说,是一次巨大的挑战。世纪华通对自身的发展情况进行了准确地评估和定位,为了实现企业的长远发展,决定扩展业务范围,通过并购游戏公司的方式涉足具有巨大发展潜力的文化产业。通过多元化的并购,世纪华通创新了自己的业务模式,带来了一个新的收益增长点。基于被并购行业的良好发展势头,企业可以实现新一轮的快速增长。

5.1.1 从生命周期角度选择目标行业

根据产业组织理论,企业的绩效在根本上是由它自身的产业结构来决定的。企业在进行行业定位时,必须对该行业的发展前景、生命周期等进行详细分析,因为这些因素会对企业的未来发展产生极大的影响。当前,我国在经济转型的过程中必然会带来市场环境的变化,这对很多传统行业来说,是一次巨大的挑战。世纪华通对自身的发展情况进行了准确地评估和定位,为了实现企业的长远发展,决定扩展业务范围,通过并购游戏公司的方式涉足具有巨大发展潜力的文化产业。通过多元化的并购,世纪华通创新了自己的业务模式,带来了一个新的收益增长点。基于被并购行业的良好发展势头,企业可以实现新一轮的快速增长。

5.1.2 从产业链角度进行并购规划

世纪华通通过多元化并购,不仅实现了进入游戏产业,还在被并购企业的原有业务模式上进行了重新布局。世纪华通在实施并购之前就进行了缜密地思考,选取了处于产业链上下游的两家游戏公司实施并购。这次并购充分考虑了产业的整合效率,有利于发挥两家公司的协同优势,帮助世纪华通快速进入游戏产业,是一次成功的产业布局,有利于企业的持续性发展。

世纪华通通过多元化并购,不仅实现了进入游戏产业,还在被并购企业的原有业务模式上进行了重新布局。世纪华通在实施并购之前就进行了缜密地思考,选取了处于产业链上下游的两家游戏公司实施并购。这次并购充分考虑了产业的整合效率,有利于发挥两家公司的协同优势,帮助世纪华通快速进入游戏产业,是一次成功的产业布局,有利于企业的持续性发展。

5.1.3 关注标的企业内在并购价值

在制定并购计划时,世纪华通就对公司发展状况进行了全面评估,也考量了目标企业所具有的内在并购价值。之所以选择这两家公司实施并购,是因为这两家公司的效益都非常好,已经形成了比较成熟的盈利模式。并购完成后,企业整体盈利能力得到增强,可以获得更多的经营性的现金流,在资金方面比较充裕,发展前景良好。

第二,两家公司所侧重的业务领域不同,没有很强的重合性,但是又相互联系,而且它们在各自的领域都具有明显的竞争优势,可以为世纪华通的业务拓展增添助力,同时也帮助其克服了行业壁垒。并购完成后的两家公司经过资源整合,快速构建了新的业务模式,为世纪华通创造了新的利润增长点,有利于增加企业收益,实现持续性发展。

参考文献(略)

在制定并购计划时,世纪华通就对公司发展状况进行了全面评估,也考量了目标企业所具有的内在并购价值。之所以选择这两家公司实施并购,是因为这两家公司的效益都非常好,已经形成了比较成熟的盈利模式。并购完成后,企业整体盈利能力得到增强,可以获得更多的经营性的现金流,在资金方面比较充裕,发展前景良好。

第二,两家公司所侧重的业务领域不同,没有很强的重合性,但是又相互联系,而且它们在各自的领域都具有明显的竞争优势,可以为世纪华通的业务拓展增添助力,同时也帮助其克服了行业壁垒。并购完成后的两家公司经过资源整合,快速构建了新的业务模式,为世纪华通创造了新的利润增长点,有利于增加企业收益,实现持续性发展。

参考文献(略)