第一章绪论

第一节研究背景与研究意义

一、选题背景

商品期货的大发展是一个国家经济繁荣、金融业发达的重要标志,也是中国发展多层次资本市场的内在要求。期货市场是以现货市场为依托,为未来交易行为定价的衍生市场。期货市场在中国经历了四个阶段:

中国期货市场起步较晚,80年代末至1993年为中国期货公司初创阶段。80年代末随着改革开放“中国价格走向世界”,引入中国期货是解决市场价格大幅波动的一大探索。1990年10月12日,郑州粮食批发市场由国务院批准成立。郑商所以现货为基础,开始了中国早期的期货交易探索,是我国的第一个商品期货交易市场。1992年,万通期货公司作为中国第一家期货经纪公司成立。随后,中国国际期货公司成立。

随着期货市场成立之后的快速发展,中国期货业问题频出。由于商品期货市场刚刚起步,市场上的交易所不断涌现,曾一度突破50余家。市场上交易所的数量不断增加,加之制度还未健全,造成了商品期货市场的无序与混乱发展,致使逼仓事件频频发生,风险暴露愈发严重。为此,国家出台政策进行商品期货市场整顿(1993-2000),期间我国对期货交易所和期货交易品种进行了两次大规模的整顿治理,并将交易所合并为三家,即现在的上交所、郑商所和大商所。2000年12月中国期货业协会成立,标志着中国期货业自律管理组织诞生,实现了期货行业的自律管理。

..........................

第二节文献综述

本文的文献综述将针对三个方面展开。第一、外国学者对计量经济方法的研究,并以此搭建期货市场与股票市场、期货市场与现货市场的影响关系模型。第二、当前中国学者对中国期货市场与现货市场影响关系的研究成果介绍,并针对螺纹钢期货与现货价格关系的研究做重点梳理。第三、当前学者对期货市场与股票市场影响关系的研宄成果介绍,及螺纹钢期货市场与股票市场影响关系的研究成果梳理。

在价格发现方面,国内学者早年较多研宄期货与现货的相关关系。而在期现货研究中,由于有色金属期货、贵金属期货、股票指数期货上市较早且金融属性较强,成为了早期学者研宄的热捧对象,为本文对螺纹钢期货的研究是供了较多思路。国内学者华仁海借助多种统计方法,对上海期货交所铜、铝、橡胶这三个期货品种期货与现货之间的动态关系进行了实证研究,研究结果表明:现货市场与期货市场间的价格存在长期的均衡关系,期货与现货价格互为格兰杰原因,且在方差分解中发现,随着一个信息的冲击,期货对现货的影响随时间拉长由小变大。表明中国期货发展的早期,虽然管理混款,投机过剩,但是经长时间治理整顿,市场运转情况明显好转。在股指期货上市早期,学者严敏、巴曙松和吴博借助向量误差修正模型及EGARCH模型,对2005年上市的沪深300指数期货和沪深300股票指数进行实证研究。最终发现目前指数现货在市场价格发现中起主导作用,指数期货和现货之间存在长期均衡关系,短期的双向格兰杰因果关系。学者周吉,研究发现我国期现货市场联动紧密,信息传导顺畅。但是期货市场传播了较多无用信息,这些信息未对长期价格形成产生作用,反而加剧了市场波动,期货市场运转效率有待进一步提高。学者曲洪涛、庄新田、苏艳丽和关杰利用格兰杰、协整等计量方法,发现当前中国市场上黄金和白银期货单向引导现货市场,而一些较为成熟的板块原油、铝、铜期货等和现货价格之间存在双向引导关系。国内学者方匡南和蔡振忠利用沪深300股指期货的5分钟高频数据进行实证检验,最终发现现货市场与期货市场存在联动关系,但现货市场能更快反应全部市场信息的冲击,且在价格发现功能中,作用相对较大。国内学者左浩苗,刘振涛,曾海为)利用沪深300指数和当月股指期货连续合约的高频数据进行波动溢出分析。

...........................

第二章钢材期货简介与理论基础

第一节钢材期货简介

一、钢材期货介绍

钢材期货的推出,对中国的经济发展至关重要。首先,中国作为钢材的最大消费国和生产国,如何争取钢材的国际定价权是工业发展的重要命题。钢材期货应枳极引进更多国际参与者,推动国际市场形成以中国为中心的钢铁期货交易市场,从而在定价上掌握更多话语权。其二,钢材期货的上市,有利于上下游产业链的企业有效利用金融工具进行风险控制,规避钢材及原材料价格大起大落的风险。尤其是套期保值操作策略,可以在价格波动幅度较大时稳定企业盈利和亏损,使得企业经营更为健康平稳。企业可以应用衍生金融工具化解企业风险,度过企业危机。同时期货价格的预测功能,为企业利用期货市场的价格信号,合理安排生产计划创造条件。只有企业的健康快速平稳发展,国民经济才能更加有序运行。其三,钢材期货是国计民生的重要品种,因此钢材价格是国家制定宏观经济政策及经济布局的重要参考指标。现货市场的价格是一个时点的短期价格,反映了即时的成交价,不能反映预期及未来价格,若以现货价格作为国家经济政策制定的参考依据,具有一定的滞后性。因此中国上市钢材期货,可以从金融市场上的价格走势,预测出该种生产要素的未来价格变动趋势。以此制定宏观经济政策,具备一定的前瞻性。同时,利用钢材期货将国内外两个期货市场联系起来,这也是中国加入WTO后,加入世界联动的经济洪流的重要战略步骤。其四,钢材期货上市,有利于树立行业标准,提升行业标准。期货合约不同于其他金融衍生工具,期货合约是具有明确的标的物及标的物标准,是标准化的合约,不能随个体差异而变化。中国是制造业大国,是工业化大国,但是中国的钢材质量仍有不足。中国的钢铁质量在亚洲仍位于日、韩之后,钢材期货的上市,有利于确立行业标准,引导钢铁生产企业提高质量,改进生产工艺。

...........................

第二节期货价格有效性理论

研究期货与现货市场的联动关系,最重要的假设是当前市场是有效的,市场有效性理论是期货市场与现货市场影响关系研究的基础。市场有效性研究迄今为止遇到的最大困难是如何定量划分市场有效状态,以何种标准认定市场的有效层级。尤金.法玛在1965年论文中首次提出“市场有效”的概念,并在其今后的学术研究中不断深化,市场有效的正式定义是“市场价格能充分反映市场的可用信息”。在该理论的指导下有效市场被分为三个层次:弱式有效市场,半强式有效市场及强式有效市场。具体而言,就是期货市场的价格能否精准的反应供求等现货市场上的信息。若期货市场价格能精确反应,则为市场有效。萨缪尔森在《经济学》中指出:“效率市场是所有信息都能被市场参与者迅速领悟并立即反应到市场价格中的市场。”将这一理论假设应用于期货市场,即期货市场价格能够完全准确且迅速的反应市场上的信息。如果期货市场价格有效,那么期货的价格应包含市场上的全部信息包括内幕信息,只有新的信息才会引起价格的波动。新信息的发生,是随机而非有迹可循的。因为市场上任何有迹可循的信息,都会被发现并且迅速反映到现有市场价格中。因此,任何人都不会获得超额收益,即使是内幕交易者也毫无用现市场效率的重要来源是竞争,唯有公平有效的竞争,才能使整个市场更为有效。如果内幕交易者发现投资机会,那么其他交易者也会发现这一信息,并且蜂拥买入,使得利润回归到平均水平。在这一过程中,我们发现市场效率的重要来源是竞争,唯有公平有效的竞争,才能使整个市场更为有效。

...........................

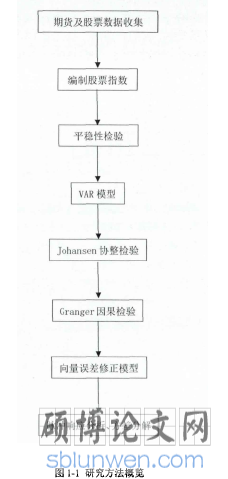

第三章钢材期货与上市公司相关股票的数据选取...............18

第一节期货及股票板块数据选取...............18

第二节上市公司股票指数编制...............18

第四章钢材期货对股票板块价格影响的实证研究...............18

第一节描述性统计...............18

第二节单位根检验...............18

第五章结论...............34

第一节研究结论..............34

一、钢材期货价格变动对上游行业股价无影响..............34

二、钢材期货价格变动对下游行业股价有影响..............34

第四章钢材期货对股票板块价格影响的实证研究

第一节描述性统计

...............................

第五章结论

第一节研究结论

经过实证检验,本文发现钢材期货对产业链上游的股票价格预测效果并不显著,不论是煤炭还是铁矿石,都不具有与钢材期货的长期协整关系。理论上讲,当钢材期货价格上涨时,铁矿石和煤炭等原材料价格应随产成品价格上涨而上涨,增加公司利润,但是在实证检验过程中并未发现这一现象,说明原材料(煤炭、铁矿石)对钢材期货价格变动的敏感性不高。而下游成本传导机制较为畅通,当钢材期货价格上涨时,下游股票价格能够进行负向调整,当原材料价格上涨或(下跌),企业利润会下跌(上涨),这一信息会被反映到股票价格中,使得股价跟随期货价格进行波动。

针对螺纹钢期货能预测下游股价而不能预测上游股价,将进行如下分析。

一、钢材期货价格变动对上游行业股价无影响

钢材期货价格上涨并不能迅速引起原材料股票(煤炭、铁矿石)价格变化,反之亦然。

上游原材料之一铁矿石,该种大宗商品大多来自于进口,全年港口进口量高达10.38亿吨。世界70%以上的铁矿石消费来源于中国,而世界的主要铁矿石供给国是澳大利亚和巴西,2018年澳大利亚79.1%的铁矿石出口中国。因此铁矿石的定价中,汇率因素占据重要比例。2018年中国人民币币值大幅下降,使得以美元为结算价格的进口产品价格大幅回调,外汇因素对铁矿石进口价格产生较大影响。其次由于中国铁矿石进口量较大,进口铁矿石的价格受国外铁矿产量影响明显。因此从实证检验结果来看,铁矿石价格并未随国内钢材价格变动而变动。

上游的另一种原材料煤炭,也没有与钢材价格形成稳定的协整关系。虽然近几年随着煤焦产业的结构升级和产量调整,一改以往的大幅过剩局面,煤焦企业议价能力有所增强,具有跟随产成品价格波动的动机和基础。但是煤炭价格的影响因素太过多样,如国家政策导向,交通运输情况等,使得产成品价格变动对其影响较小。且近年来电弧炉炼钢兴起,炼钢行业对焦炭的需求减少,也加剧了钢价与煤炭价格的不相关性。

参考文献(略)