第 1 章 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

改革开放以后,我国的债券市场开始发展,继那之后一直到 2002 年,中国债券市场一直以公债为主,债券种类较为限制。2002 年以后,债券交易主体开始日渐丰富,企业债券的品种也越发完备,这无疑为各大企业增加了融资渠道,扩大了资金来源,相比发行股票进行融资而言,不但融资额度有了很大的提高,公司的控制权也不再被分散。因而,债券市场得到了前所未有的发展,其中信用债券凭借发行主体雄厚的经济实力以及极高的信誉,更是得到了广大投资者的青睐。2005 年,我国第一支短期融资券发行,这是我们首支完全意义上的信用债券,仅至 2013 年末,我国信用债券的规模就已经达到 8.58 万亿元,至 2016 年 9 月,信用债券规模迅速攀升至 17.26 万亿元,相比 2013 年增速达到 101.17%。在信用债市场快速发展的大背景下,我国宏观经济增速迎来了无法避免的趋势性下滑。在这样经济下行的大背景下,我国债券主体的信用资质也迎来了一波寒冬,2014 年3 月,“11 超日债”违约就像是点燃了债券违约的导火线,其后越来越多的实质违约事件频频爆发,所涉及的行业越发广泛,造成的信用风险也日益严重,这无疑给债券市场带来了巨大的打击。越来越多的投资者开始顾虑债券投资的安全性,开始关注债券发行主体的信用风险问题。我们都知道,信用风险是定性指标,投资者通过对发行主体的资产负债结构、信用评估等级甚至发行主体行为人的道德品质的了解来决定自己是否进行一项投资,这样的评估是局限的,只有把信用风险数量化,研究信用风险的量化模型,才能为投资者提供更准确的投资方向。信用价差的引入就为信用风险的度量提供了一个很好的量化指标。

1.1.2 研究意义

理论方面,早在 1974 年,Merton 模型的提出就为信用价差的研究打开了开端,20 世纪 90 年代之后,公司债券的信用价差问题一直是国内外的学者们非常热衷的研究课题。迄今为止,国外学者对信用价差的研究已经积淀了很深的基础,研究成果也越来越显著。以 Black-Scholes 期权定价模型为开端,众研究者在信用价差理论和定价模型的研究基础上引出了信用价差的结构化模型,之后对结构模型中的假定条件进行改善发展处简化模型,最后又将二者良性融合得到混合模型,对信用价差理论、定价以及评估做出了很大的贡献。他们在信用价差定价模型的实证研究中更是证实了在价差的组成因素中存在流动性溢价、税收风险补偿等,对价差的定义及组成部分都进行了更好的完善。与我国的债券发展一致,国内对于信用价差的研究也较迟缓,而且国内的研究更多地偏向于企业债券信用价差的影响因素的研究,大多还是停留在信用风险的定性层面,对定量分析问题涉及较少。本文希望通过对单因子随机波动率模型和双因子随机波动率模型的比较研究找到适合我国债券市场的信用价差模型,从而对我国公司债券信用价差的定量研究发挥积极作用。同时,在以往的信用价差研究中,大多学者都独立地将单因子模型和双因子模型分开研究,本文将两个模型对比着进行研究,更直观地观察到两个模型的差异,从而对更具优势的模型进行深入研究。

.........................

1.2 国内外研究发展与现状

1.2.1 结构化模型国内外研究发展与现状

企业债券是以企业为发行主体,并承诺在约定期限内还本付息的有价证券。不同于国债的安全性,购买企业债券势必要承担收益所带来的风险,而且收益越大的企业债券,其风险也就越大。购买企业债券所面临的风险有流动性风险、信用风险、再投资风险、回收风险以及通货膨胀风险。其中信用风险是指证券发行人由于一些原因而违背或不执行合同条件而造成交易对手或投资者发生损失的违约风险。这一风险很难直接进行量化,多数投资者对该风险的预估都是以发行方的盈利能力以及信用等级等定性指标作为参考,因而对信用风险的量化成为了很多学者的研究方向,目前用以衡量信用风险的标准是信用价差,信用价差定义为企业债券收益率与无风险利率的差额,为了使这一指标更加细化全面,国内外学者做了很多研究及完善工作。迄今为止,依据基本假设的不同,信用价差定价方面存在两大类主流模型:以 Merton 模型为基础的结构化模型和以 Jarrow 为开端的简约化模型。接下来就对这两类模型的研究历史及现状进行介绍。

信用价差结构化模型:结构化模型是第一个应用于信用风险计量的模型。Merton(1974)提出 Merton 模型,通过公司的财务基本结构来对信用风险进行研究。他将 Black 和 Scholes(1973)提出的期权定价理论运用到了结构模型中,该模型将信用价差定义为一个公司的股票收益和与其期限匹配最相近的国债的相关收益之间的差额,并把背有债务而继续经营的公司视为债权人所持的证券,那么股东所持的就是以上述证券作为标的的看涨期权,而且假设公司仅发行一个零息债券,若公司的总资产大于其所需支付的债务,股东将履约行使期权权利,清偿所欠债务,反之则公司破产,债权人将拥有公司。因而,在结构化模型中,企业资产价值是作为已设定参数,若企业资产价值下降到某一阈值以下,则认为违约。然而,很多学者对信用风险的传统结构模型进行的实证检验都证明这种模型在信用价差的建模中已经失效。Jones 等人(1984)在对违约价差进行研究时,依旧沿用了 Merton 模型,结果表明这一传统结构模型所得到的信用价差的理论值远低于观测值。

............................

第 2 章 债券定价与信用价差模型的建立

2.1 模型的理论基础

.........................

2.2单因子模型和双因子模型的信用价差曲线数值模拟

理论方面,早在 1974 年,Merton 模型的提出就为信用价差的研究打开了开端,20 世纪 90 年代之后,公司债券的信用价差问题一直是国内外的学者们非常热衷的研究课题。迄今为止,国外学者对信用价差的研究已经积淀了很深的基础,研究成果也越来越显著。以 Black-Scholes 期权定价模型为开端,众研究者在信用价差理论和定价模型的研究基础上引出了信用价差的结构化模型,之后对结构模型中的假定条件进行改善发展处简化模型,最后又将二者良性融合得到混合模型,对信用价差理论、定价以及评估做出了很大的贡献。他们在信用价差定价模型的实证研究中更是证实了在价差的组成因素中存在流动性溢价、税收风险补偿等,对价差的定义及组成部分都进行了更好的完善。与我国的债券发展一致,国内对于信用价差的研究也较迟缓,而且国内的研究更多地偏向于企业债券信用价差的影响因素的研究,大多还是停留在信用风险的定性层面,对定量分析问题涉及较少。本文希望通过对单因子随机波动率模型和双因子随机波动率模型的比较研究找到适合我国债券市场的信用价差模型,从而对我国公司债券信用价差的定量研究发挥积极作用。同时,在以往的信用价差研究中,大多学者都独立地将单因子模型和双因子模型分开研究,本文将两个模型对比着进行研究,更直观地观察到两个模型的差异,从而对更具优势的模型进行深入研究。

.........................

1.2 国内外研究发展与现状

1.2.1 结构化模型国内外研究发展与现状

企业债券是以企业为发行主体,并承诺在约定期限内还本付息的有价证券。不同于国债的安全性,购买企业债券势必要承担收益所带来的风险,而且收益越大的企业债券,其风险也就越大。购买企业债券所面临的风险有流动性风险、信用风险、再投资风险、回收风险以及通货膨胀风险。其中信用风险是指证券发行人由于一些原因而违背或不执行合同条件而造成交易对手或投资者发生损失的违约风险。这一风险很难直接进行量化,多数投资者对该风险的预估都是以发行方的盈利能力以及信用等级等定性指标作为参考,因而对信用风险的量化成为了很多学者的研究方向,目前用以衡量信用风险的标准是信用价差,信用价差定义为企业债券收益率与无风险利率的差额,为了使这一指标更加细化全面,国内外学者做了很多研究及完善工作。迄今为止,依据基本假设的不同,信用价差定价方面存在两大类主流模型:以 Merton 模型为基础的结构化模型和以 Jarrow 为开端的简约化模型。接下来就对这两类模型的研究历史及现状进行介绍。

信用价差结构化模型:结构化模型是第一个应用于信用风险计量的模型。Merton(1974)提出 Merton 模型,通过公司的财务基本结构来对信用风险进行研究。他将 Black 和 Scholes(1973)提出的期权定价理论运用到了结构模型中,该模型将信用价差定义为一个公司的股票收益和与其期限匹配最相近的国债的相关收益之间的差额,并把背有债务而继续经营的公司视为债权人所持的证券,那么股东所持的就是以上述证券作为标的的看涨期权,而且假设公司仅发行一个零息债券,若公司的总资产大于其所需支付的债务,股东将履约行使期权权利,清偿所欠债务,反之则公司破产,债权人将拥有公司。因而,在结构化模型中,企业资产价值是作为已设定参数,若企业资产价值下降到某一阈值以下,则认为违约。然而,很多学者对信用风险的传统结构模型进行的实证检验都证明这种模型在信用价差的建模中已经失效。Jones 等人(1984)在对违约价差进行研究时,依旧沿用了 Merton 模型,结果表明这一传统结构模型所得到的信用价差的理论值远低于观测值。

............................

第 2 章 债券定价与信用价差模型的建立

2.1 模型的理论基础

.........................

2.2单因子模型和双因子模型的信用价差曲线数值模拟

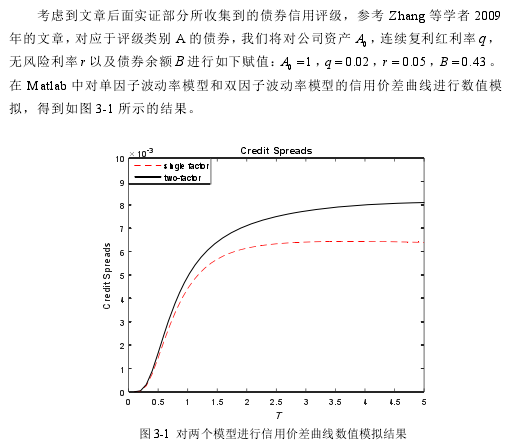

我们在构建双因子随机波动率模型时,引入了“公司资产短期波动率”和“公司资产长期波动率”两个因子分别对公司资产的短期波动情况和长期波动情况进行刻画,相对于单因子模型只引入一个因子对公司资产的所有期限结构进行刻画,双因子模型能够产生更灵活的信用价差期限结构与信用价差市场情况相匹配,更能充分且真实地刻画信用价差随时间的变化情况。

..........................

第 3 章 数值模拟 ....................... 32

第 3 章 数值模拟 ....................... 32

3.2 双因子模型参数的敏感性分析 ................ 33

第 4 章 实证分析 .......................... 36

4.1 校准法理论知识 ..................... 36

4.2 参数估计 ............................. 37

4.3 实证结果 ............................ 39

第 5 章 结论与建议 ....................42

第 4 章 实证分析

4.1 校准法理论知识

在参数估计的问题上,本文利用参数校准的方法来得到模型参数。对比现有的国内外研究,在估计随机波动率等模型的参数时一般会选择 MCMC 方法,但该方法是在分布概率中抽取样本,但在实际生活中,资产分布是风险厌恶的,因而这样估计得到的参数不贴合实际。考虑到这个问题,本文利用参数校准的方法,利用实际数据校准出模型参数,从理论上而言,这样的得到的参数更符合实际情况。

损失函数是校准法最直观的量化方式。运用该方法时,当市场报价价格和模型价格的差值平方和达到最小或市场隐含波动率和模型隐含波动率的差值平方和达到最小,我们就认为此时的模型中的各参数值就是我们所要估计的值。损失函数是以市场价格或市场隐含波动率作为输入值,然后得到在风险中性情况下的Heston 模型中的参数的估计值.在使用该方法时,我们会对参数有一个基本限制。

.............................

第 5 章 结论与建议

从前文的数值模拟和实证部分可以看到,双因子随机波动率模型下的信用价差曲线能更灵活地适应时间的变化,双因子模型的引入使得参数与信用价差的期限结构的短期模式和长期模式之间产生了更多灵活的组合,对此,双因子随机波动率模型提供了比单因子模型更大的灵活性,以捕捉与信用差价的各种期限结构相对应的状态。

从实证结果的走势图中我们可以发现,两个模型得到的不同信用等级的债券的信用价差曲线与实际价差曲线没有太大的偏离,对于长期信用价差而言,双因子模型下的信用价差曲线总体上更贴合市场价差曲线。所以双因子随机波动率模型能全面充分地捕捉与信用差价的期限结构相关的各种情况,更好地刻画实际市场价差。

实际上,以往对信用价差的研究表明单因子随机波动率模型不能够充分地捕捉信用价差期限结构中的时间变化和横截面变化。因此本文将两个模型进行对比研究时对双因子模型中的各个参数进行了敏感性分析,确实发现双因子模型下的参数对短期信用价差和长期信用价差会产生不同程度的影响,这一结果说明双因子随机波动率模型为波动率期限结构的建模提供了更大的灵活性从而产生与信用价差相对应的短期和长期模式相关的广泛组合。从该意义而言,多因子随机波动率模型更能全面充分地捕捉与信用差价的期限结构相关的各种情况,从而更准确地描述实际的市场价差。

虽然已经有学者研究过在双因子随机波动率模型中引入资产跳跃过程或者随机波动率的跳跃过程,但大多学者对该类模型的实证停留在数值模拟层面,本文认为后续可以尝试利用校准法对这类模型中的参数进行估计,得到实际可行的定价模型。

参考文献(略)

损失函数是校准法最直观的量化方式。运用该方法时,当市场报价价格和模型价格的差值平方和达到最小或市场隐含波动率和模型隐含波动率的差值平方和达到最小,我们就认为此时的模型中的各参数值就是我们所要估计的值。损失函数是以市场价格或市场隐含波动率作为输入值,然后得到在风险中性情况下的Heston 模型中的参数的估计值.在使用该方法时,我们会对参数有一个基本限制。

.............................

第 5 章 结论与建议

从前文的数值模拟和实证部分可以看到,双因子随机波动率模型下的信用价差曲线能更灵活地适应时间的变化,双因子模型的引入使得参数与信用价差的期限结构的短期模式和长期模式之间产生了更多灵活的组合,对此,双因子随机波动率模型提供了比单因子模型更大的灵活性,以捕捉与信用差价的各种期限结构相对应的状态。

从实证结果的走势图中我们可以发现,两个模型得到的不同信用等级的债券的信用价差曲线与实际价差曲线没有太大的偏离,对于长期信用价差而言,双因子模型下的信用价差曲线总体上更贴合市场价差曲线。所以双因子随机波动率模型能全面充分地捕捉与信用差价的期限结构相关的各种情况,更好地刻画实际市场价差。

实际上,以往对信用价差的研究表明单因子随机波动率模型不能够充分地捕捉信用价差期限结构中的时间变化和横截面变化。因此本文将两个模型进行对比研究时对双因子模型中的各个参数进行了敏感性分析,确实发现双因子模型下的参数对短期信用价差和长期信用价差会产生不同程度的影响,这一结果说明双因子随机波动率模型为波动率期限结构的建模提供了更大的灵活性从而产生与信用价差相对应的短期和长期模式相关的广泛组合。从该意义而言,多因子随机波动率模型更能全面充分地捕捉与信用差价的期限结构相关的各种情况,从而更准确地描述实际的市场价差。

虽然已经有学者研究过在双因子随机波动率模型中引入资产跳跃过程或者随机波动率的跳跃过程,但大多学者对该类模型的实证停留在数值模拟层面,本文认为后续可以尝试利用校准法对这类模型中的参数进行估计,得到实际可行的定价模型。

参考文献(略)