第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景回顾

我国源远流长的文化底蕴我们可以知道,在中华民族的历史背景下,我国企业一直遵循的是“不患寡而患不均”的思想,以及受很长一段时间的计划经济体制的影响,在企业中一直实行的都是“大锅饭”式的平均。从国有企业改革到上市公司,依旧留有中国历史文化的痕迹,国有控股公司的高管层大多都是政府任命,他们依旧保持着平均主义观点。改革开放之前,由于经济体制属于计划经济体制,企业倾向于平均主义,而这种思想忽略了人才资源的重要性,随着我国经济体制的转型,人才资源逐渐被重视。近些年来,高管薪酬差距越来越大,很多企业都开始实行薪酬激励制度,加大高管薪酬差距。我国 1994 年开始实施披露高管薪酬制度,2005 年首次要求将薪酬披露细化到高管个人,从年报中可以看出,不同企业的高管薪酬差距有所不同,高管薪酬差距对于企业成长性的影响成为了现如今国内外学术界关注和研究的焦点。

股权分置改革前,我国上市公司股份分为流通股和非流通股,而非流通股约占整个股份的三分之二。股权分置改革之后,我国上市公司股权集中度发生了翻天覆地的变化,从“一股独大”到股权相对分散,但企业之间股权集中度依旧很大的差异,股权集中度对企业成长性的影响一直是学术界研究的热点问题。随着市场经济迅猛发展,经营权和所有权分离已经是一个企业正常经营管理模式,两权分离随之带来的问题就是委托代理问题。作为企业的股东即委托人,寻求企业价值最大化,而管理者即代理人,寻求的是自身利益最大化,他们追求更多的报酬和更多的休息时间,而股权集中度对于解决委托代理产生的问题具有重要作用。对于企业来说,股权集中度是股权结构中的重要组成部分,是反映一个企业经营权和所有权的集中程度,所以企业股权集中度集中或者分散会影响到高管薪酬差距对企业成长性之间的关系。

......................

1.2 研究内容与方法

1.2.1 研究内容

本文首先对国内外关于高管薪酬差距、股权集中度与企业成长性的关系进行总结与述评。其次基于委托代理理论、锦标赛理论和行为理论提出相关假设,并以我国沪深 A 股上市公司 2012-2018 年的数据为样本,采用实证分析方法研究高管薪酬差距、股权集中度对企业成长性的影响,最后基于研究结论,为我国上市公司提高企业成长性水平提出相应的建议。

根据以上思路,本文共分为六章:

第一章:绪论。首先,介绍研究背景及研究意义和主要研究内容;其次,简明概括文章的主要研究内容和研究方法,然后,提出文章研究创新点,最后,通过以上内容构建文章整体研究框架。

第二章:文献综述。本章主要分为四部分。第一部分从国内和国外两方面阐述高管薪酬差距对企业成长性的影响研究;第二部分从国内和国外两部分阐述股权集中度对企业成长性的影响研究;第三部分从国内和国外两部分阐述高管薪酬差距、股权集中度对企业成长性的影响研究;第四部分对国内外相关文献进行文献述评。

第三章:相关概念与理论基础。文章首先定义企业成长性、高管薪酬差距以及股权集中度的相关概念,其次本文运用委托代理理论、锦标赛理论以及行为理论对高管薪酬差距、股权集中度与企业成长性的关系奠定理论基础。

第四章:研究设计。文章通过文献综述,相关概念以及理论基础提出三个假设,并且选取样本及数据,设计指标变量,构建模型。

第五章:实证研究。文章首先通过描述性统计和变量相关性分析,其次进行回归检验与分析,最后通过稳健性检验,根据以上实证结果分析变量之间的关系,验证假设是否成立。

第六章:研究结论与建议。本章分为三个部分,第一,通过实证结果得出研究结论;第二,根据实证分析的结论提出建议;第三,指出研究中的不足以及未来展望,为后续研究提供一些新的思路。

图 1.1 研究框架图

第二章 文献综述

2.1 高管薪酬差距与企业成长性研究

2.1.1 国外文献研究

关于高管薪酬差距与企业绩效的关系大致分为两个流派,一部分学者支持锦标赛理论,另一部分学者支持行为理论。锦标赛理论认为随着公司规模的扩大,监督管理成本将增高,高管薪酬差距的加大可以降低管理成本,激励管理层的奋斗意志,并且使委托人和代理人目标保持一致,从而提高公司绩效。Rosen(1986)、Hendersonand Fredrickson(2001)等学者都支持锦标赛理论[1][2]。Jensen and Meekling(1976)和 Gibbons and Murphy(1990)研究表明:代理人会为了薪酬与职位努力工作,较大的薪酬差距更可以激发他们更加努力工作以取得更多的薪酬与更高的职位,否则他们会出现消极怠工的工作状态[3][4],因此,较大的薪酬差距和更高的职位可以激励管理者为公司效力,提高公司绩效。锦标赛理论认为,拉大薪酬差距会对代理人产生激励作用,影响激励的两个因素分别是期望值和目标值,当人们认为实现目标的可能性大的时候,就会更加努力,激励效果越大;当人们认为实现目标可能性很小的时候,就产生消极态度,即失去激励效果。目标值就是薪酬差距,期望值就是代理人获得的职位高低,所以只有当期望值和目标值同时很高的时候,激励才能发挥出最大效果。当代理人获得高职位的可能性降低时,期望值就会降低,如果薪酬差距依旧保持原有水平,激励效果整体效果依旧会下降,部分学者已证实了这个观点。Berri and Jewell(2004)通过对薪酬差距与绩效的实证研究发现,提高工资差距可以激励人员,从而提高企业绩效[5]。

除此之外,还有部分学者研究结论支持行为理论:Akerlof and Yellen(1990)研究发现薪酬差距越大,员工努力程度越低,因为较大的薪酬差距会使员工感到不公平感,从而降低员工之间的合作程度,而较小的薪酬差距会使员工之间合作程度增加,提高企业绩效[6]。根据相对剥削理论和公平理论,Cowherd and Levine(1992)通过研究高管内部以及高管与员工之间的薪酬差距对产品质量的关系发现,不同阶层的薪酬公平性与产品质量成正相关,这是因为管理层之间,管理层与员工之间以及员工之间的合作以及他们对公司的信任程度与努力程度都受公平性的影响[7]。学者们认为,较大的薪酬差距会影响薪酬低的管理层和员工的积极性,使得管理层之间,员工之间以及管理层与员工之间的凝聚力减弱,从而影响企业绩效。

.............................

2.2 股权集中度与企业成长性研究

2.2.1 国外文献研究

国外学者 Berle and Means(1932)通过研究发现,由于委托代理问题的出现,股权分散的公司,代理人实际掌控公司,使得委托人不能够管理公司,而代理人往往更多的是考虑自身利益而非公司长远利益,做出一些不利于企业长远发展的决定,使得企业业绩下降,即股权集中度对企业绩效呈正相关关系[19]。Shleifer and Vishny(1986)、Hill and Snell(1988)都认为相比于股权分散的企业,股权集中的企业业绩会更好。首先,股权集中的企业,控股股东可以直接参与到公司治理里,公司日常经营管理都可以直接做出决定性意见,这样委托代理所带来的问题就可以很好的避免;其次,大股东自身利益与公司业绩存在联系,大股东会考虑长远利益做出有利于公司发展的决定,大股东会为自身利益而积极参与公司日常经营管理中,从而减少“搭便车”行为[20] [21]。Cho Myeong-Hyeon(1998)通过实证分析得到结论,股权结构会影响公司投资行为,进而影响公司绩效[22]。Nagar,Petroni and Wolfenzon(2011)通过研究发现,股权集中度高的企业业绩好于股权分散的企业业绩[23]。Cubbin and Leech(1983)和 Levy(1997)认为股权分散的企业,股东参与经营管理的意识比较弱,有很强的投机动机,从而降低公司绩效[24] [25]。Grossman and Hart(1994)研究发现,股权分散的企业,股东不愿意参与到公司经营管理中,“搭便车现象严重,使得代理人掌握公司的决定权,影响公司发展,从而公司绩效降低[26]。”国外学者研究发现,股权集中度高的企业业绩高于股权分散的企业,当股权集中于某一个或者某几个股东手上,首先防止代理人控制公司,为了自身利益做出损害公司的利益决策。股权集中的公司,大股东就可以直接参与到企业的经营管理中,有绝对的话语权和决定权,大股东的利益与公司利益保持一致,有利于公司长远发展,提高企业绩效;其次,股权集中的公司可以防止股东们“搭便车”现象发生,当股权分散时,每个股东都不能够有绝对话语权和决定权,所以通过“搭便车”的方式对公司经营管理保持消极态度,不利于企业发展,降低企业绩效。

.................................

第三章 相关概念与理论基础.................................13

3.1 相关概念 ..........................................13

3.1.1 企业成长性 ...................................13

3.1.2 高管薪酬差距 .........................13

第四章 研究设计...................................21

4.1 研究假设 ..............................21

4.1.1 高管薪酬差距对企业成长性的影响 ..................................21

4.1.2 股权集中度对企业成长性的影响 ......................22

第五章 实证分析......................................33

5.1 描述性统计分析 .............................33

5.2 变量相关性分析 .....................................34

第五章 实证分析

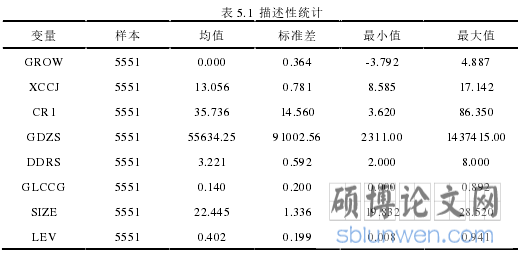

5.1 描述性统计分析

本文采用 STATA15.0 对选取的被解释变量、解释变量以及控制变量进行全样本描述性统计分析。结果如表 5.1 所示。

表 5.1 描述性统计

.....................

第六章 研究结论与建议

6.1 研究结论

本文参考国内外相关文献、理论基础以及基本概念,提出三个研究假设,并且构建了三个基础模型。通过对选取 2012-2018 年度我国沪深两市 A 股上市公司 5551个样本数据样本进行研究,运用描述性统计、相关性分析以及多元回归分析法等方法,对高管薪酬差距、股权集中度和企业成长性之间的关系进一步分析研究,得出以下结论:

(1)高管薪酬差距对企业成长性具有正向影响作用

根据锦标赛理论,公司通过对职位的划分给予薪酬奖励,职位越高,薪酬越多,并且高职位对应的薪酬明显区别于低职位的薪酬,形成薪酬差距,管理层会因为更高的职位,更多的薪酬而产生有效竞争,使得管理层人员在工作中保持积极的态度和更高的工作效率,从而也降低了监督管理所带来的管理成本。同时,根据委托代理理论,当管理层自身利得到一定满足时,即得到更高的薪酬时,管理层的利益与股东利益会逐渐趋于一致,他们不会再为自身利益而损害公司利益,有利于公司长远发展和资源的合理配置,提高企业成长性。

(2)股权集中度对企业成长性具有正向影响作用

根据委托代理理论,随着委托代理方式的出现,这样的经营管理方式使得控制权和管理权分离,随之出现了许多问题。委托人和代理人利益目标不一致导致委托代理问题的出现,而委托人和代理人信息不对称也是委托代理出现的问题。对于股权集中的企业,大股东可以直接参与到企业的日常经营管理中,这样可以对代理人进行监督管理,防止“内部人控制”的现象发生。当大股东参与到企业的日常经营管理中时,就可以尽可能的减少委托代理中信息不对称现象的发生,大股东不用通过层层传达而得到关于公司的信息,也不会因为传达的延误和失真而给公司带来损失。当公司面临重大决策时,大股东有绝对话语权和投票权,可以决定公司未来的发展方向,由于大股东的利益与公司利益密切联系,所以大股东会做出有利于企业未来经营发展的决策,提高企业成长性。

参考文献(略)