第一章 绪论

第一节 研究背景及意义

一、研究背景

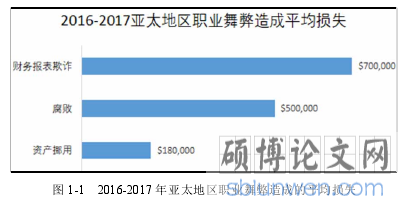

美国注册舞弊审查协会(Association of Certified Fraud Examiners,简称 ACFE)发布的《2018 全球舞弊研究报告》①显示,2016 年 1 月至 2017 年 10 月,全球共有来自 125 个国家 23 个行业共 2690 起职业舞弊案例,总损失超过 70 亿美元。其中,资产挪用案例最为常见且代价较低,财务报表舞弊案例占比虽少却造成损失最大。在亚太地区,财务报表舞弊每个案件的平均损失高达 70 万美元(如图 1-1)。

据报告,2017 年中国境内的职业舞弊案件数量占整个亚太地区的 22.3%,作为职业舞弊中重要的组成部分,层出不穷的财务报表欺诈案件使投资者们蒙受了巨大损失,不容忽视。2017 年末,江苏雅百特科技股份有限公司被 爆出造假丑闻——伪造巴基斯坦政要信函以虚构公司经营项目。后经证监会调查,雅百特在 2015至 2016 年 9 月累计虚增营业收入约 5.8 亿元,虚增利润近 2.6 亿元。在昆明机床造假案中,公司时任董事长亲自参与策划,公司高管齐上阵,连续三年通过跨期确认收入、虚计收入和虚增合同价格三种方式虚增共计 4.83 亿元收入。佳电股份通过少结转佳电公司的主营业务成本、少计销售费用的方式,在 2013 年和 2014 年分别虚增利润 1.58 亿元和 0.4 亿元,分别占当期净利润的 93.48%和 706.86%。还有更早的银广夏造假案,累计虚构销售收入 10 亿多、虚增利润 7 亿多,其数额之大、手段之恶劣令人震惊。这些财务欺诈行为破坏了市场规则,扰乱了市场秩序,更严重的是破坏了投资者的信任,弱化了证券市场在资源配置中的优化作用,有些行为甚至影响了中国公司的国际形象。

.............................

第二节 国内外研究现状

一、 财务欺诈概述、分类及数据来源

财务欺诈的定义在发展中不断完善。美国注册会计师协会(American Institute of Certified Public Accountants,简称 AICPA)于 1997 年财务欺诈定义为“在财务报表中蓄意错报、漏报以欺骗财务报表使用者的行为”。国内对会计舞弊权威的定义来源于 2001 年发布的《独立审计具体准则第 8 号》,即导致会计报表产生不实反映的故意行为。2010 年 11 月,中国注册会计师审计准则第 1141 号《财务报表审计中与舞弊相关的责任》将舞弊定义为“被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为”,并区分了错误和舞弊的概念。该准则指出舞弊是故意欺骗导致财务错报的行为,而错误是非故意行为导致财务报表发生错报。基于以上材料,本文中的财务欺诈定义为:企业管理层在编制其财务报告的过程中,故意采用不正当的手段调节、操控、篡改、虚构财务报表数据,隐瞒企业真实情况的行为。文中的“财务舞弊”、“财务报表欺诈”、“会计舞弊”等都与财务欺诈同义,判断标准以中国证监会发布的信息披露违规公告为准。

一、 财务欺诈概述、分类及数据来源

财务欺诈的定义在发展中不断完善。美国注册会计师协会(American Institute of Certified Public Accountants,简称 AICPA)于 1997 年财务欺诈定义为“在财务报表中蓄意错报、漏报以欺骗财务报表使用者的行为”。国内对会计舞弊权威的定义来源于 2001 年发布的《独立审计具体准则第 8 号》,即导致会计报表产生不实反映的故意行为。2010 年 11 月,中国注册会计师审计准则第 1141 号《财务报表审计中与舞弊相关的责任》将舞弊定义为“被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为”,并区分了错误和舞弊的概念。该准则指出舞弊是故意欺骗导致财务错报的行为,而错误是非故意行为导致财务报表发生错报。基于以上材料,本文中的财务欺诈定义为:企业管理层在编制其财务报告的过程中,故意采用不正当的手段调节、操控、篡改、虚构财务报表数据,隐瞒企业真实情况的行为。文中的“财务舞弊”、“财务报表欺诈”、“会计舞弊”等都与财务欺诈同义,判断标准以中国证监会发布的信息披露违规公告为准。

ACFE 将舞弊行为分为三类,即腐败、资产挪用和财务报表舞弊。《财务报表审计中与舞弊相关的责任》也将会计相关的舞弊行为分为两类,即编制虚假财务报告和侵占资产。其中,侵占资产是指被审计单位的管理层或员工非法占用被审计单位的资产,侵占者为了隐瞒侵占资产的事实,往往会伪造虚假或误导性的文件记录。侵占资产的内容主要包括贪污收入款项;盗取公司的有形资产或无形资产;虚构商品或劳务,使公司对虚构交易付款;私自挪用公司资产。而编制虚假财务报表通常有以下几种情况:通过关联交易调节利润;调整收入确认方式,操控利润;滥用会计估计;利用其他应收款和其他应付款调节利润。

...........................

第二章 相关理论与方法

第一节 财务欺诈成因理论

早期的对财务欺诈的研究主要集中在财务欺诈的动因理论上。上世纪 70 年代起,关于财务欺诈动因的研究开始趋于系统化。回顾这些研究理论,我们发现可以把它们归为二因素理论(冰山理论)、三因素理论(欺诈三角理论)和四因素理论(GONE 理论、舞弊风险因子理论)。这四种理论符合人们认知的发展过程,层层递进,到舞弊风险因子理论已较为完善。

一、冰山理论

冰山理论最初由心理学家弗洛伊德在《歇斯底里研究》中提出,后逐渐发展到管理学领域、文学领域和艺术领域等。舞弊冰山理论认为欺诈行为就像海平面上的一座冰山,海平面之上被人们所看见的只是欺诈行为的一角,海平面以下隐藏着更庞大更危险的部分。冰山理论实际上是二因素论,它从结构和行为两个方面考察舞弊——海平面上的是结构部分,一般指组织的内部管理,这是客观存在且易鉴别的;海平面下的是行为部分,欺诈行为的内容更主观、个性化,因此更容易被掩饰。 冰山理论强调了影响财务欺诈的潜在因素,认为个性化的行为因素更为危险。这提醒我们在考虑欺诈行为的成因时,不仅要关注公司的内部控制制度,更要看该公司是否面临财务困境、是否存在潜在舞弊的可能性。

二、欺诈三角理论

...........................

第二章 相关理论与方法

第一节 财务欺诈成因理论

早期的对财务欺诈的研究主要集中在财务欺诈的动因理论上。上世纪 70 年代起,关于财务欺诈动因的研究开始趋于系统化。回顾这些研究理论,我们发现可以把它们归为二因素理论(冰山理论)、三因素理论(欺诈三角理论)和四因素理论(GONE 理论、舞弊风险因子理论)。这四种理论符合人们认知的发展过程,层层递进,到舞弊风险因子理论已较为完善。

一、冰山理论

冰山理论最初由心理学家弗洛伊德在《歇斯底里研究》中提出,后逐渐发展到管理学领域、文学领域和艺术领域等。舞弊冰山理论认为欺诈行为就像海平面上的一座冰山,海平面之上被人们所看见的只是欺诈行为的一角,海平面以下隐藏着更庞大更危险的部分。冰山理论实际上是二因素论,它从结构和行为两个方面考察舞弊——海平面上的是结构部分,一般指组织的内部管理,这是客观存在且易鉴别的;海平面下的是行为部分,欺诈行为的内容更主观、个性化,因此更容易被掩饰。 冰山理论强调了影响财务欺诈的潜在因素,认为个性化的行为因素更为危险。这提醒我们在考虑欺诈行为的成因时,不仅要关注公司的内部控制制度,更要看该公司是否面临财务困境、是否存在潜在舞弊的可能性。

二、欺诈三角理论

欺诈三角理论由 ACFE 的创始人 Albrecht 于 1995 年提出。他认为企业舞弊产生的原因来源于三个方面,即压力、机会和借口,三者缺一不可。压力是第一要素,是舞弊者的行为动机,是直接的利益驱动。压力进一步可以划分为两种类型:工作压力和经济压力。其中,工作压力是指失去工作的威胁、对领导不满、提升受阻等,它会促使受到压力的员工通过舞弊的手段来获得业绩提升或者获取补偿;经济压力是指企业管理者或者个人面临经济上的困难时,比如遭受意外财产损失、高额负债,或者由于贪婪和虚荣引起的对经济的需求时,产生的舞弊动机。企业舞弊的第二要素是机会,是指舞弊者掩盖其不正当行为不被发现,即舞弊行为可以避免惩罚。机会要素使得舞弊动机的实现成为可能。缺乏内部控制、缺乏惩罚措施、信息不对称、会计和审计制度不健全等都是机会因素形成的原因。企业舞弊的第三要素是借口,也就是自我合理化的过程。当舞弊者面临压力、获得机会后,往往会找到某个理由,使得舞弊行为与其行为准则、道德观念相吻合,从而获得心理上的合理暗示,

不管这个借口是否真正合理。

...............................

...............................

第二节 组织印象管理

一、印象管理理论

印象管理的概念由心理学家 Goffman 在 1958 年提出(Goffman,1958),并在20 世纪 80 年代得到了进一步发展。Tetlock 和 Manstead(1985)认为“印象管理是指人们用来创造理想的社会形象或身份的行为策略”。在心理学领域,印象管理是指管理和控制他人对自己形成的印象的过程。用心理学的术语来说,印象的形成就是自我表现和“自我投射”的过程。在会计研究领域,印象管理则被引之为公司管理层通过操纵和控制财务报告语言信息的描述所反映出来的管理者的心理和行为,并借此影响人们对公司财务状况、经营成果等看法的过程(王维虎和李娟,2012)。

印象管理按照主体的不同可以分为个体印象管理和组织印象管理,两者在实际生活和工作中是相互影响的关系。个体印象管理首先在管理学、心理学和组织学等领域受到关注,目前学者们对个体印象管理的研究在模型(Kowalski 和 Leary,1990;Leary 和 Kowalski,1990)、测量工具(Conroy 和 Motl,2003)和策略(Rosenfeld,1997;Von,2005;Peeters 和 Lievens,2006)等方面都已经取得了系统全面的研究成果,为组织印象管理的研究奠定了基础。

.............................

一、印象管理理论

印象管理的概念由心理学家 Goffman 在 1958 年提出(Goffman,1958),并在20 世纪 80 年代得到了进一步发展。Tetlock 和 Manstead(1985)认为“印象管理是指人们用来创造理想的社会形象或身份的行为策略”。在心理学领域,印象管理是指管理和控制他人对自己形成的印象的过程。用心理学的术语来说,印象的形成就是自我表现和“自我投射”的过程。在会计研究领域,印象管理则被引之为公司管理层通过操纵和控制财务报告语言信息的描述所反映出来的管理者的心理和行为,并借此影响人们对公司财务状况、经营成果等看法的过程(王维虎和李娟,2012)。

印象管理按照主体的不同可以分为个体印象管理和组织印象管理,两者在实际生活和工作中是相互影响的关系。个体印象管理首先在管理学、心理学和组织学等领域受到关注,目前学者们对个体印象管理的研究在模型(Kowalski 和 Leary,1990;Leary 和 Kowalski,1990)、测量工具(Conroy 和 Motl,2003)和策略(Rosenfeld,1997;Von,2005;Peeters 和 Lievens,2006)等方面都已经取得了系统全面的研究成果,为组织印象管理的研究奠定了基础。

.............................

第三章 基于文本挖掘的组织印象管理特征研究 ....................... 22

第一节 文本分析框架 .......................................... 22

第二节 社交行为特征 .......................................... 23

第三节 情绪特征 .............................................. 25

第四章 基于组织印象管理特征的财务欺诈识别模型研究 ............... 32

第一节 研究设计 .................................... 32

第二节 模型评价标准 .......................................... 37

第三节 模型构建与对比分析 .................................... 38

第五章 总结与展望 ................................................ 41

第一节 研究总结 .............................................. 41

第二节 研究不足与展望 ........................................ 41

第四章 基于组织印象管理特征的财务欺诈识别模型研究

第一节 研究设计

基于第三章构建的非财务特征,本章结合传统财务特征和研究方法,进一步提出了本文基于组织印象管理理论的财务欺诈识别模型,如图 4-1:

.............................

第五章 总结与展望

第一节 研究总结

财务欺诈的问题近年来愈发严峻。欺诈对投资者、监管者、国家经济造成的损失都是不可估量的,建立一套行之有效的欺诈检测模型是专家和学者们一直关心的问题。本文在大量阅读前人文献的基础上,对 2014-2017 年间存在欺诈行为的中国上市公司建立了基于机器学习方法的研究模型。

文本数据的选取上,我们考虑了上市公司发布的不同类型的数据源。一是财务报表的文本内容,二是公司在社交媒体平台发布信息的行为数据。在财务报表文本内容方面,本文首先建立了基于印象管理理论的文本分析框架。利用该框架,本文对 124 个样本公司的预测平均准确度为 64.29%,说明该文本分析框架可以对现有的会计舞弊检测方法进行补充。

接着,在广泛阅读文献的基础上,本研究选取了传统财务指标和分类器来构建模型,并使用混淆矩阵模型评价标准来验证模型的有效性。实验证明,组织印象管理特征使分类器的准确度、精确度提高了,尤其是对于本研究较为重要的 TPR 都有不同程度的提升。也就是说,组织印象管理特征的确能够在财务欺诈识别中起到重要作用。

参考文献(略)