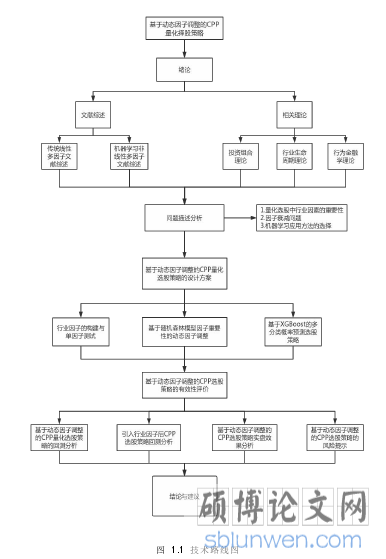

第 1 章 绪论

1.1 研究背景

近年来,人工智能技术高速发展,并从早期的技术探索投入实用,人工智能和金融行业开始深度融合,从最早的金融大数据,到智能研投,再到智能投顾等业务,人工智能技术在金融领域的应用取得诸多进展,在现代技术和数据的支持下,“AI+”模式为投资研究提供了新的方向。

相对于现有的量化投资,“AI+”已经呈现出巨大优势,“AI+”投资研究以传统量化投资体系为基础,通过有针对性的引入数学模型,在金融数据中探寻内在规律和运行逻辑。就目前而言,不管是依托于投资者的经验,还是利用构建的数学模型,现阶段都没有取得较好的效率。在股票投资研究过程中,无论是学术界,还是实务界的研究都趋于局部最优解,传统量化策略难以实现局部最优解。股票市场是一个非线性的复杂系统,股价运行具有显著的非稳态特征,传统的数学模型难以处理这种非线性问题。此外,传统量化分析对数据要求较高,但是由于计算机运算能力不足,难以对海量数据进行全面且深入的挖掘,如果不能充分利用算法程序,则运算时间将大大延长。相对而言,“AI+”体现出较大优势,一方面可以提升非线性问题的处理能力,通过模糊处理实现对人类思维的模仿并摆脱人类思维的局限性。结合相关算法的应用,有利于改善处理数据的效率,在短时间完成数据挖掘,并达到预期目标。由此可见,通过“AI+”的引入,量化投资策略的丰富度不断提升,例如通过“AI+”可以充分挖掘影响因素,以提升投资的决策水平。整体而言,“AI+”在金融领域的应用包括三个阶段,分别是机器辅助,人机合作以及机器自助。在技术层面上,智能技术已经取得重要进展,在应用空间得到较好的应用,但是尚未投入普适应用。

.........................

第 3 章 考虑行业因子的 CPP 量化择股问题分析与交易策略构思..............21近年来,人工智能技术高速发展,并从早期的技术探索投入实用,人工智能和金融行业开始深度融合,从最早的金融大数据,到智能研投,再到智能投顾等业务,人工智能技术在金融领域的应用取得诸多进展,在现代技术和数据的支持下,“AI+”模式为投资研究提供了新的方向。

相对于现有的量化投资,“AI+”已经呈现出巨大优势,“AI+”投资研究以传统量化投资体系为基础,通过有针对性的引入数学模型,在金融数据中探寻内在规律和运行逻辑。就目前而言,不管是依托于投资者的经验,还是利用构建的数学模型,现阶段都没有取得较好的效率。在股票投资研究过程中,无论是学术界,还是实务界的研究都趋于局部最优解,传统量化策略难以实现局部最优解。股票市场是一个非线性的复杂系统,股价运行具有显著的非稳态特征,传统的数学模型难以处理这种非线性问题。此外,传统量化分析对数据要求较高,但是由于计算机运算能力不足,难以对海量数据进行全面且深入的挖掘,如果不能充分利用算法程序,则运算时间将大大延长。相对而言,“AI+”体现出较大优势,一方面可以提升非线性问题的处理能力,通过模糊处理实现对人类思维的模仿并摆脱人类思维的局限性。结合相关算法的应用,有利于改善处理数据的效率,在短时间完成数据挖掘,并达到预期目标。由此可见,通过“AI+”的引入,量化投资策略的丰富度不断提升,例如通过“AI+”可以充分挖掘影响因素,以提升投资的决策水平。整体而言,“AI+”在金融领域的应用包括三个阶段,分别是机器辅助,人机合作以及机器自助。在技术层面上,智能技术已经取得重要进展,在应用空间得到较好的应用,但是尚未投入普适应用。

.........................

1.2 研究目的和意义

1.2.1 研究目的

在资本市场中,研究的热门一直是怎样选择投资组合,才能获得最大化的利益率,以及那些因素能够影响投资收益率。投资者在投资的过程中,通过分析大量的交易数据,建立科学的投资方案,确保其投资能够长久的或者超额收益。投资者还结合投资策略,不断的分析和优化投资理论,极大的促进了资产定价和投资组合理论的完善。在金融的角度,通过 Fama 和French 模型,尝试将抽象的 APT 模型进行具体化,同时最常见的是使用一般的 OLS 进行评估因子系数的方法。但是随着使用因子策略的投资者数量越来越多,导致很多的因子慢慢的丧失了原有的功能,所以,投资者需要迫切的寻找新型的有效因子,来提升投资的利益。在股票投资的过程中,首先需要面临的就是股票的选择,如何选择具有潜力的股票,是投资者都需要考虑的问题。常见的就是多因子选股,通过综合考虑多方面的作用因子,进行分析股票的变化,得到对股票影响最大的因子,结合投资者的个人习惯和喜好,建立相应的投资策略。在分析的过程中,使用随机森林算法,详细的分析了每个因子产生的影响,并将这些影响的重要性进行由高到低的顺序排列,然后选择排在前面的有效因子,结合投资者喜好,将这些因子进行组合,得到最合适的投资模型。它可以将这些模型进行组合,共同形成作用,同时每个因子又具有独立性,通过大量的数据进行检验,提升了该模型的可信度。随着经济的快速发展,科学技术在投资市场的应用更加的广泛,量化投资进入了快速发展的时期。通过计算机等多种技术的融合,大量分析了历史投资的数据,为投资者提供准确、高效的投资模型,帮助投资者更好的了解股市的发展趋势。在整个策略模型中,可以通过分析不同的内部和外部因素,及时的优化投资者的投资方案,提升了投资的回报率。

................................

1.2.1 研究目的

在资本市场中,研究的热门一直是怎样选择投资组合,才能获得最大化的利益率,以及那些因素能够影响投资收益率。投资者在投资的过程中,通过分析大量的交易数据,建立科学的投资方案,确保其投资能够长久的或者超额收益。投资者还结合投资策略,不断的分析和优化投资理论,极大的促进了资产定价和投资组合理论的完善。在金融的角度,通过 Fama 和French 模型,尝试将抽象的 APT 模型进行具体化,同时最常见的是使用一般的 OLS 进行评估因子系数的方法。但是随着使用因子策略的投资者数量越来越多,导致很多的因子慢慢的丧失了原有的功能,所以,投资者需要迫切的寻找新型的有效因子,来提升投资的利益。在股票投资的过程中,首先需要面临的就是股票的选择,如何选择具有潜力的股票,是投资者都需要考虑的问题。常见的就是多因子选股,通过综合考虑多方面的作用因子,进行分析股票的变化,得到对股票影响最大的因子,结合投资者的个人习惯和喜好,建立相应的投资策略。在分析的过程中,使用随机森林算法,详细的分析了每个因子产生的影响,并将这些影响的重要性进行由高到低的顺序排列,然后选择排在前面的有效因子,结合投资者喜好,将这些因子进行组合,得到最合适的投资模型。它可以将这些模型进行组合,共同形成作用,同时每个因子又具有独立性,通过大量的数据进行检验,提升了该模型的可信度。随着经济的快速发展,科学技术在投资市场的应用更加的广泛,量化投资进入了快速发展的时期。通过计算机等多种技术的融合,大量分析了历史投资的数据,为投资者提供准确、高效的投资模型,帮助投资者更好的了解股市的发展趋势。在整个策略模型中,可以通过分析不同的内部和外部因素,及时的优化投资者的投资方案,提升了投资的回报率。

................................

第 2 章 相关理论与文献综述

2.1 相关理论

2.1.1 投资组合理论

1952 年,美国学者马科维茨首次提出了投资组合理论,在广泛研究的基础上提出投资组合理论的两个核心部分,分别是均值—方差分析法和投资组合有效边界模型。实践表明,马科维茨投资组合理论在成熟的证券市场具有可行性,在资产配置和组合方面具有较大应用空间。但是由于我国证券市场发展时间较短,是否有效还需要进一步验证。

投资组合在狭义层面上指的是明确投资比例的一揽子有价证券,即便是单只证券也可以将其作为一种特殊的投资组合,需要指出的是本文投资组合仅限于股票资产,而没有其他资产。

投资者的投资行为本身本质上是在不确定性中获取收益的行为,风险和投资是投资的两个核心因素,而这两个核心要素一般通过均值一方差来表现。均值指的是投资组合的期望收益率,是个股期望收益的加权行为,其中股票收益可以划分成两部分内容,分别是分红派息和资本增值。方差指的是投资组合的收益率方差,其标准差也被称之为波动率,可以比较全面的描述投资组合风险。

基金经理在投资决策过程中通常会考虑多方面因素,但是由于难以有效评估风险,职只能将投资收益作为关注重点,虽然投资者已经认识到分散投资的重要性,但是尚未形成理论层面上系统认知。投资组合回报期望值主要指的是投资者获得特定收益而需承担的风险。投资组合方差公式表明,投资组合方差并非内部各个证券的简单线性组合,而是涵盖了更加复杂的关系。对投资者而言,单个证券的方差指标可能对投资者的吸引力不足,但是如果和其他证券相关性不存在显著的正相关关系,则需要将其纳入组合其中。如果组合中存在的证券数量较多,则证券之间的协方差难以决定投资组合方差,而单个证券方差的重要性则相对次之。所以,投资组合的方差公式不仅可以在理论层面上解释分散投资的合理性,还可以有效指引分散投资的决策,从而帮助投资者更好的衡量风险,实现风险的有效规避,通常情况下,投资者在追求高收益的同时会将风险最小化。基于此,投资组合理论为基金管理业的发展奠定了理论基础。

2.1 相关理论

2.1.1 投资组合理论

1952 年,美国学者马科维茨首次提出了投资组合理论,在广泛研究的基础上提出投资组合理论的两个核心部分,分别是均值—方差分析法和投资组合有效边界模型。实践表明,马科维茨投资组合理论在成熟的证券市场具有可行性,在资产配置和组合方面具有较大应用空间。但是由于我国证券市场发展时间较短,是否有效还需要进一步验证。

投资组合在狭义层面上指的是明确投资比例的一揽子有价证券,即便是单只证券也可以将其作为一种特殊的投资组合,需要指出的是本文投资组合仅限于股票资产,而没有其他资产。

投资者的投资行为本身本质上是在不确定性中获取收益的行为,风险和投资是投资的两个核心因素,而这两个核心要素一般通过均值一方差来表现。均值指的是投资组合的期望收益率,是个股期望收益的加权行为,其中股票收益可以划分成两部分内容,分别是分红派息和资本增值。方差指的是投资组合的收益率方差,其标准差也被称之为波动率,可以比较全面的描述投资组合风险。

基金经理在投资决策过程中通常会考虑多方面因素,但是由于难以有效评估风险,职只能将投资收益作为关注重点,虽然投资者已经认识到分散投资的重要性,但是尚未形成理论层面上系统认知。投资组合回报期望值主要指的是投资者获得特定收益而需承担的风险。投资组合方差公式表明,投资组合方差并非内部各个证券的简单线性组合,而是涵盖了更加复杂的关系。对投资者而言,单个证券的方差指标可能对投资者的吸引力不足,但是如果和其他证券相关性不存在显著的正相关关系,则需要将其纳入组合其中。如果组合中存在的证券数量较多,则证券之间的协方差难以决定投资组合方差,而单个证券方差的重要性则相对次之。所以,投资组合的方差公式不仅可以在理论层面上解释分散投资的合理性,还可以有效指引分散投资的决策,从而帮助投资者更好的衡量风险,实现风险的有效规避,通常情况下,投资者在追求高收益的同时会将风险最小化。基于此,投资组合理论为基金管理业的发展奠定了理论基础。

...........................

2.2 文献综述

2.2.1 传统线性多因子文献综述

从最初 Sharpe(1964)[1][2]等提出单因子模型,发展至今演变出了五因子模型,从早期仅仅将市场风险作为变量,发展到如今对企业规模、成长性、盈利能力等多维度指标的考量,通过大量学者的广泛研究,资本资产定价理论日益成熟,具有广泛的应用空间。

Sharpe(1964)[1][2]等学者构建了 CAPM 模型,该学者提出,资产收益和资产风险具有显著的相关性,而现代金融市场价格理论便建立在这一基础之上。如果以市场组合为研究切入点,则指的是单项资产系统风险对市场组合变化的反映程度,可用β表示,是单项资产对市场组合方差贡献的标准化度量指标。然而相对简单的CAPM模型也受到了一些其他学者的挑战。Fama 和 French(1993)[3][4][5][6]、Lakonishok(1994)[7]、Song(1994)[8]认为通过当前股价、每股收益、所有者权益账面价值来解释股票未来的超额收益,该理论标志着资本资产定价多因子模型的确立。

Fama 等学者(1993)[9][10][11][12]通过实证研究构建了三因子模型以更好的解释价值效应和市值效应,即市场溢价因子、账面市值比因子以及规模因子。王源昌等(2010)[13]通过实证分析后发现,通过市盈率因子可以取代规模因子,可以有效的增强模型解释度,对我国股市横截面收益特征具有显著的解释效应。范龙振等学者(2002)[14]通过实证分析发现,通过一般的 CAPM 模型难以解释账面市值比和市场效应。Jegadeesh 和 Titman(1993)[15][16]认为上期股票和现期股票在收益率方面具有相关性,基于此,上述学者构建了动量策略,即买入过去收益较好的公司股票,卖出过去收益较差的公司股票。

...............................

2.2 文献综述

2.2.1 传统线性多因子文献综述

从最初 Sharpe(1964)[1][2]等提出单因子模型,发展至今演变出了五因子模型,从早期仅仅将市场风险作为变量,发展到如今对企业规模、成长性、盈利能力等多维度指标的考量,通过大量学者的广泛研究,资本资产定价理论日益成熟,具有广泛的应用空间。

Sharpe(1964)[1][2]等学者构建了 CAPM 模型,该学者提出,资产收益和资产风险具有显著的相关性,而现代金融市场价格理论便建立在这一基础之上。如果以市场组合为研究切入点,则指的是单项资产系统风险对市场组合变化的反映程度,可用β表示,是单项资产对市场组合方差贡献的标准化度量指标。然而相对简单的CAPM模型也受到了一些其他学者的挑战。Fama 和 French(1993)[3][4][5][6]、Lakonishok(1994)[7]、Song(1994)[8]认为通过当前股价、每股收益、所有者权益账面价值来解释股票未来的超额收益,该理论标志着资本资产定价多因子模型的确立。

Fama 等学者(1993)[9][10][11][12]通过实证研究构建了三因子模型以更好的解释价值效应和市值效应,即市场溢价因子、账面市值比因子以及规模因子。王源昌等(2010)[13]通过实证分析后发现,通过市盈率因子可以取代规模因子,可以有效的增强模型解释度,对我国股市横截面收益特征具有显著的解释效应。范龙振等学者(2002)[14]通过实证分析发现,通过一般的 CAPM 模型难以解释账面市值比和市场效应。Jegadeesh 和 Titman(1993)[15][16]认为上期股票和现期股票在收益率方面具有相关性,基于此,上述学者构建了动量策略,即买入过去收益较好的公司股票,卖出过去收益较差的公司股票。

...............................

3.1 考虑行业因子的 CPP 量化择股的问题提出...............21

3.1.1 量化选股中行业因素的重要性..................21

3.1.2 因子的衰减问题.................................21

第 4 章 考虑行业因子的 CPP 量化择股策略设计方案................... 28

4.1 数据的描述.......................................28

4.1.1 数据的来源和分组..................................28

4.1.2 数据的描述性统计与可视化..........................28

第 5 章 考虑行业因子的 CPP 择股策略有效性评价........................ 43

5.1 基于动态因子调整的 CPP 量化择股策略的回测分析......................43

5.1.1 动态因子调整分析...............................43

5.1.2 XGB 分类预测与 XGB 拟合预测......................45

第 5 章 考虑行业因子的 CPP 择股策略有效性评价

5.1 基于动态因子调整的 CPP 量化择股策略的回测分析

5.1.1 动态因子调整分析

在 45 个因子中,风格类因子入选的概率最高(如表 5),其中市值(size)以及流动性因子(liquidity)的入选概率都高达 97.83%,贝塔(beta)入选概率 84.78%;其次成长类因子也有三个因子排行前十,净资产增长率(net_asset_growth_rate)入选概率也达到了 95.65%,市盈率相对盈利增长比例(PEG)入选概率 76.09%;每股类因子有两个因子排行前十,每股经营活动产生的现金流量净额(net_operate_cash_flow_per_share)和每股现金流量净额(cashflow_per_share_ttm)入选概率均为 80.43%;最后风险类因子、情绪类因子、动量类因子各有一个因子排行前十,分别是 20 日年化收益方差(Variance20)入选概率 93.48%,成交量震荡(VOSC)入选概率 91.30%,Price1M 入选概率 82.61%。在研究动态因子调整时发现,并不是因子池中的因子越多策略的回测效果就越好,有时候因子的增多反而使得策略的收益降低最大回撤升高。

.............................

第 6 章 结论

6.1 结论

量化投资作为如今炙手可热的一种投资方式,相对于传统投资,该方法基于计算机高性能的数据处理能力以及大量市场数据,利用数学模型以及计算机编程技术将投资策略写入计算机进行高速数据处理,使得投资者能投在大量数据中找到符合市场规律的证券进行投资,在海外市场,这种方法已经有了较长时间的发展,而我国证券市场建立时间较短,市场仍然存在许多不完善的地方。近年来,我国股票市场发生了深刻变化,相关监管逐渐完善,股票市场的定位逐渐清晰,融资融券业务的展开完善了股票市场的运行机制。

本文主要研究了考虑行业因子的 CPP 量化择股策略,虽然先前学者的研究已经在量化模型和量化流程上开展了不少工作,但仍存在一些可以改进的方面。首先,在预测目标的设定上,前人的研究往往是以股票收益率或者收益率的涨跌二分类作为预测目标,但是收益率中往往包含较多噪声信息,而二分类的设定又客观上损失了较多已有信息。其次在因子选择上,前人的研究往往静态的选择因子,但是因子往往具有一定的有效期,即在一定时间内有效,过了有效期则可能不再有效,因此在整个策略设计上,需要动态地选择因子,淘汰失效的因子,并引入生效的因子。本文通过 RF动态调整因子,对每一期的训练集进行因子重要性预测,将因子重要性按降序排序,选用因子的累计重要性达到 80%,以确保能在每一期选用的因子是当期重要性最高的因子。然后通过 XGBoost 或者随机森林模型进行预测分类,将各个股票分类到 5 个固定的收益率区间中,将第一组收益率区间内的股票按照概率降序排序,取前20只概率最大的股票作为买入的股票池。在动态因子调整的 CPP 量化择股策略的基础上,本文将新构建的行业因子加入因子池中,行业因子的构建并加入表示行业因素在量化择股中重要性。通过样本内区间(2013.11.1-2017.9.1)和样本外区间(2019.8.1-2019.11.1)的测试,以全 A 股市场股票作为股票池并设置不同机器学习模型和止损模块来选择最佳的交易策略进行设计,并得出以下结论:

首先单纯的基于动态因子调整的 CPP 量化择股策略的回测收益并不算太好,特别是最大回撤高达 51%,在加入了 RSRS 指数止损模块后,年化收益率提高且最大回撤降低至 18%左右,风险控制效果明显。

其次多分类概率预测择股策略的回测收益好于涨跌二分类概率预测选股,涨跌二分类概率预测择股策略的回测收益好于拟合预测回报率的择股策略。

最后加入行业因子后,在原有策略回测的基础收益进一步提高,年化收益率达到 77%,最大回撤依旧保持在 18%左右,在实盘模拟的三个月时间中也取得了 11%左右的收益率。

参考文献(略)

首先单纯的基于动态因子调整的 CPP 量化择股策略的回测收益并不算太好,特别是最大回撤高达 51%,在加入了 RSRS 指数止损模块后,年化收益率提高且最大回撤降低至 18%左右,风险控制效果明显。

其次多分类概率预测择股策略的回测收益好于涨跌二分类概率预测选股,涨跌二分类概率预测择股策略的回测收益好于拟合预测回报率的择股策略。

最后加入行业因子后,在原有策略回测的基础收益进一步提高,年化收益率达到 77%,最大回撤依旧保持在 18%左右,在实盘模拟的三个月时间中也取得了 11%左右的收益率。

参考文献(略)