第 1 章 绪论

1.1 研究背景和研究意义

1.1.1 研究背景

随着世界经济的不断发展与资本市场的不断完善, 各类 新型金融工具涌现,交易方式多种多样,随之而来也产生了许多风险,旧金融工具会计准则存在的问题也日益显露,尤其是 08 年金融危机后,旧金融工具国际会计准则中分类与计量的复杂性与可操作性深 受诟病,由此新的金融工具会计准则应孕而生。

2014 年 7 月,国际会计准则理事会 (IASB)发布金融工具会计准则《国际财务报告准则第 9 号———金融工具》(IFRS 9)(2014),尤其是对其中金融工具分类与计量等一系列问题进行了详细的修订,IASB 期望通过此举改善旧金融工具会计准则中存在的问题,同时也规定于 18 年 IFRS9 开始生效。

1.1 研究背景和研究意义

1.1.1 研究背景

随着世界经济的不断发展与资本市场的不断完善, 各类 新型金融工具涌现,交易方式多种多样,随之而来也产生了许多风险,旧金融工具会计准则存在的问题也日益显露,尤其是 08 年金融危机后,旧金融工具国际会计准则中分类与计量的复杂性与可操作性深 受诟病,由此新的金融工具会计准则应孕而生。

2014 年 7 月,国际会计准则理事会 (IASB)发布金融工具会计准则《国际财务报告准则第 9 号———金融工具》(IFRS 9)(2014),尤其是对其中金融工具分类与计量等一系列问题进行了详细的修订,IASB 期望通过此举改善旧金融工具会计准则中存在的问题,同时也规定于 18 年 IFRS9 开始生效。

作为国际会计准则理事会的成员国,我国在 IFRS 9 发布后,便积极筹划同步新金融工具会计准则的实施。2017 年,财政部修订发布了《企业会计准则第 22 号———金融工具确认和计量》(CAS22)(2017)等 3 项金融工具会计准则,同时,对不同企业实施该准则的时间做出了要求,除一部分保险机构可适当推迟执行时间外,其余上市公司均应最晚于 2019 年1 月 1 日起执行新会计准则。

目前,绝大多数上市公司已开始执行新金融工具会计准则,新金融工具会计准则给上市公司带来的影响也已初见端倪,尤其是金融工具分类与计量对于资产划分的变化以及 金融资产减值 使企业利润发生的变化 ,更是对金融业上市公司业绩造成了不同程度的影响。

目前,绝大多数上市公司已开始执行新金融工具会计准则,新金融工具会计准则给上市公司带来的影响也已初见端倪,尤其是金融工具分类与计量对于资产划分的变化以及 金融资产减值 使企业利润发生的变化 ,更是对金融业上市公司业绩造成了不同程度的影响。

............................

1.2 国内外研究综述

1.2.1 金融工具会计准则的发展历程综述

1、国际金融工具会计准则发展历程综述

国际金融工具会计准则的制定与发布是在 IASB 和财务会计准则委员会(FASB)共同努力下进行的,其中 IASB 的前身是国际会计准则委员会(IASC)。金融工具会计准则具有十分复杂的体系,FASB 发布了数十项涉及金融工具的会计准则,而 IASB 也发布了许多有关金融工具的会计准则,同时,FASB 与 IASB 也对金融工具会计准则做出了许多修订与解释。邵毅平 与 金珺 (2014)将 国际 金 融工 具 会 计 准则 的 发展 主 要 分 为以 下 三个 阶段:

(1)第一阶段——披露与列表准则的演进

FASB 于 1990 年与 1991 年分别发布了《具有表外风险的金融工具和信用风险几种的金融工具的信息披露》和《金融工具公允价值的披露》,IASC 于 1991 年与 1994 年分别发布了《金融工具的会计处理》和《金融工具》,并于 1995 年制定发布了《金融工具:披露与列报》。在这一阶段,明确了金融工具的会计学定义,规范了金融工具的披露。

(2)第二阶段——确认与计量准则的演进

FASB 于 1993 年与 1998 年发布了《某些债务证券和权益证券投资的会计处理》和《衍生金融工具和套期活动的会计处理》,IASC 于 1998 年正式发布了《金融工具:确认与计量》(IAS 39)。在这一阶段,明确了金融工具的确认 与计量方式,但金融资产与金融负债计 量方式的不对称性注定了 IAS 39 的过渡性。

...........................

1.2.1 金融工具会计准则的发展历程综述

1、国际金融工具会计准则发展历程综述

国际金融工具会计准则的制定与发布是在 IASB 和财务会计准则委员会(FASB)共同努力下进行的,其中 IASB 的前身是国际会计准则委员会(IASC)。金融工具会计准则具有十分复杂的体系,FASB 发布了数十项涉及金融工具的会计准则,而 IASB 也发布了许多有关金融工具的会计准则,同时,FASB 与 IASB 也对金融工具会计准则做出了许多修订与解释。邵毅平 与 金珺 (2014)将 国际 金 融工 具 会 计 准则 的 发展 主 要 分 为以 下 三个 阶段:

(1)第一阶段——披露与列表准则的演进

FASB 于 1990 年与 1991 年分别发布了《具有表外风险的金融工具和信用风险几种的金融工具的信息披露》和《金融工具公允价值的披露》,IASC 于 1991 年与 1994 年分别发布了《金融工具的会计处理》和《金融工具》,并于 1995 年制定发布了《金融工具:披露与列报》。在这一阶段,明确了金融工具的会计学定义,规范了金融工具的披露。

(2)第二阶段——确认与计量准则的演进

FASB 于 1993 年与 1998 年发布了《某些债务证券和权益证券投资的会计处理》和《衍生金融工具和套期活动的会计处理》,IASC 于 1998 年正式发布了《金融工具:确认与计量》(IAS 39)。在这一阶段,明确了金融工具的确认 与计量方式,但金融资产与金融负债计 量方式的不对称性注定了 IAS 39 的过渡性。

...........................

第 2 章 金融工具会计准则的相关理论介绍

2.1 新金融工具会计准则的主要内容

2.1.1 金融工具的确认和计量

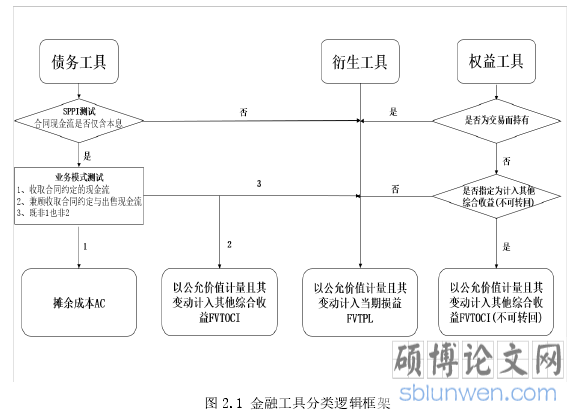

根据新准则规定,金融资产分为三类,第一类是以摊余成本计量的金融资产即 AC,第二类是以公允价值计量且其变动计入当期损益的金融资产即 FVTPL,第三类是以公允价值计量且其变动计入其他综合收益的金融资产即 FVTOCI,分类方法是合同现金流与业务模式测试。

对于权益类资产,在确认时,须先考虑是否是以获得合同收益为目的,从而判别其分类为当期损益计量或是其他综合收益计量,如果不是为了获得合同收益,那么计入损益将难以展现出企业营业状况,故需计入其他综合收益类。对于债务类资产,在分类时主要考虑金融资产与负债的错配情况,当将其计入当期损益类资产时,说明可以显著降低错配。当将权益工具划分为 FVTPL 时,后续的公允价值变动,除股利外其余皆应计入其他综合收益,且之后不可转入损益,终止确认时,全部转出至留存收益。

2.1 新金融工具会计准则的主要内容

2.1.1 金融工具的确认和计量

根据新准则规定,金融资产分为三类,第一类是以摊余成本计量的金融资产即 AC,第二类是以公允价值计量且其变动计入当期损益的金融资产即 FVTPL,第三类是以公允价值计量且其变动计入其他综合收益的金融资产即 FVTOCI,分类方法是合同现金流与业务模式测试。

对于权益类资产,在确认时,须先考虑是否是以获得合同收益为目的,从而判别其分类为当期损益计量或是其他综合收益计量,如果不是为了获得合同收益,那么计入损益将难以展现出企业营业状况,故需计入其他综合收益类。对于债务类资产,在分类时主要考虑金融资产与负债的错配情况,当将其计入当期损益类资产时,说明可以显著降低错配。当将权益工具划分为 FVTPL 时,后续的公允价值变动,除股利外其余皆应计入其他综合收益,且之后不可转入损益,终止确认时,全部转出至留存收益。

对金融资产初始确认时的方法:

(1)以摊余成本计量的金融资产

倘若此金融资产是 为了收取合同现金流量 ,并且收取的 合同现金流量只包括合同规定日期本金及利息,则计入 AC。

(2)以公允价值计量且其变动计入其他综合收益的金融资产

倘若 该金融资产是以收取合同现金流量与出售获得资本增值收益且收取合同现金流量仅为指定日期本金加利息则计入 FVTOCI。

(3)以公允价值计量且其变动计入当期损益的金融资产

倘若在确认时不符合计入摊余成本与其他综合收益 的要求,则将 该金融资产分类为 FVTPL。

............................

(1)以摊余成本计量的金融资产

倘若此金融资产是 为了收取合同现金流量 ,并且收取的 合同现金流量只包括合同规定日期本金及利息,则计入 AC。

(2)以公允价值计量且其变动计入其他综合收益的金融资产

倘若 该金融资产是以收取合同现金流量与出售获得资本增值收益且收取合同现金流量仅为指定日期本金加利息则计入 FVTOCI。

(3)以公允价值计量且其变动计入当期损益的金融资产

倘若在确认时不符合计入摊余成本与其他综合收益 的要求,则将 该金融资产分类为 FVTPL。

............................

2.2 金融工具会计准则调整前后的比较分析

2.2.1 金融工具的分类

在原金融工具会计准则中,金融资产共有四种类型,即可供出售金融资产、以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资及贷款和应收款项。而在新准则中,将金融资产的四分类,变为了三分类,即分类为 AC、FVTPL、FVTOCI。在分类方式上,前后两者变化并不明显,但新金融工具会计准则主要变化之处在于对于分类条件进行了明确和说明,使得金融工具分类更加标准化,企业主观分类的情况减少,使分类结果客观化。具体的分类方法是 2.1.1 中提到的 SPPI 测试等两种测试。

新会计准则中,对于直接指定为 FVTPL 所需要的条件进行了更改,仅保留了进行该项指定可以消除或显著减少计量基础的差异而引起的利得和损失不配比。原金融工具会计准则中提到的根据主体的风险管理策略和声明及金融资产或负债包 含嵌入式衍生品的两种情况,现已不再适用。

2.2.1 金融工具的分类

在原金融工具会计准则中,金融资产共有四种类型,即可供出售金融资产、以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资及贷款和应收款项。而在新准则中,将金融资产的四分类,变为了三分类,即分类为 AC、FVTPL、FVTOCI。在分类方式上,前后两者变化并不明显,但新金融工具会计准则主要变化之处在于对于分类条件进行了明确和说明,使得金融工具分类更加标准化,企业主观分类的情况减少,使分类结果客观化。具体的分类方法是 2.1.1 中提到的 SPPI 测试等两种测试。

新会计准则中,对于直接指定为 FVTPL 所需要的条件进行了更改,仅保留了进行该项指定可以消除或显著减少计量基础的差异而引起的利得和损失不配比。原金融工具会计准则中提到的根据主体的风险管理策略和声明及金融资产或负债包 含嵌入式衍生品的两种情况,现已不再适用。

对于重分类,在新金融工具会计准则中也进行了相应调整,原准则中,原则上金融资产不可随意进行变更,仅有持有至到期投资和可供出售金融资产之间可在某种特定条件下进行相互间重分类,在新金融工具会计准则中,对于三类金融工具的重分类进行放宽,但进行重分类的条件则提出了更高的标准,仅有预期内重大事项罕见发生,才会进行重分类,并且这种变化对于企业来讲意义重大,显而易见。

.............................

第 3 章 金融工具会计准则调整对金融业上市公司财务报表的影响 . 22

3.1 金融业上市公司财务报表概况 ......................... 22

3.1.1 银行业上市公司财务报表概况 .................... 22

3.1.2 证券业上市公司财务报表概况 .................... 25

第 4 章 上市公司业绩评价方法介绍 ........................... 37

4.1 经济附加值(EVA)法 ................................ 37

4.1.1 经济附加值法的理论介绍 ........................ 37

4.1.2 经济附加值法的计算方法 ........................ 37

第 5 章 金融工具会计准则调整对金融业上市公司业绩影响的实证分析 .................................... 45

5.1 金融工具会计准则调整对银行业上市公司业绩的影响 ..... 45

5.1.1 经济附加值法的实证结果 ........................ 45

5.1.2 因子分析法的实证结果 .......................... 46

第 5 章 金融工具会计准则调整对金融业上市公司业绩影响的实证分析

5.1 金融工具会计准则调整对银行业上市公司业绩的影响

5.1.1 经济附加值法的实证结果

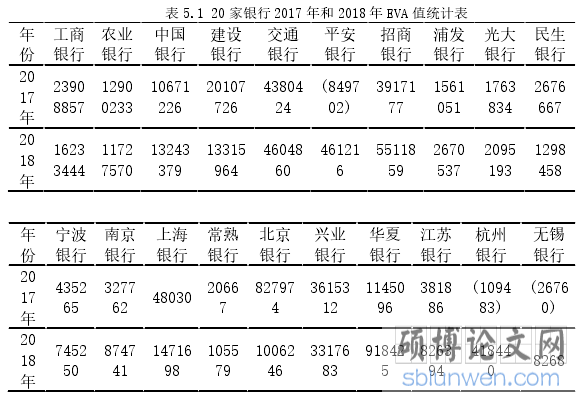

本文以 2017 和 2018 年银行业上市公司财务报告数据为基础,分别计算了银行业各家上市公司 2017 和 2018 年的 EVA 值,计算结果见表5.1:

........................

第 6 章 研究结论与政策建议

6.1 结论

自 2018 年起,我国各大上市公司已陆续开始执行新金融工具会计准则,2019 年除个别保险公司外,所有的企业都将执行新金融工具会计准则,本文以金融业作为研究视角,通过分析金融业上市公司未执行新金融工具会计准则时财务报表的情况,与执行后的财务状况进行对比,以财务报表作为研究媒介,探讨金融工具会计准则调整对上市公司业绩影响的直观表现。同时,利用 EVA、因子分析法和三阶段 DEA 方法,对金融业上市公司业绩进行评价,通过横向与纵向的对比,得到以下几点结论:

(1)在新金融工具会计准则中,主要是金融工具的分类和计量以及金融资产减值这 两方面的变更,使得金 融业上市公司财务报表发生了较大的变化。金融工具分类由四分类变为三分类,看似分类变得更为简易,实则对分类的标准与逻辑加以优化,在这种新的分类框架下,结合预期损失模型的运用,既增大了金融业上市公司营业利润的波动,同时也在一定程度上对其利润产生了负面效应。 根据金融业各子行业的资产负债表情况分析发现,保险业因其自身资产结构,受准则变更带来的影响在金融业中最为显著。

6.1 结论

自 2018 年起,我国各大上市公司已陆续开始执行新金融工具会计准则,2019 年除个别保险公司外,所有的企业都将执行新金融工具会计准则,本文以金融业作为研究视角,通过分析金融业上市公司未执行新金融工具会计准则时财务报表的情况,与执行后的财务状况进行对比,以财务报表作为研究媒介,探讨金融工具会计准则调整对上市公司业绩影响的直观表现。同时,利用 EVA、因子分析法和三阶段 DEA 方法,对金融业上市公司业绩进行评价,通过横向与纵向的对比,得到以下几点结论:

(1)在新金融工具会计准则中,主要是金融工具的分类和计量以及金融资产减值这 两方面的变更,使得金 融业上市公司财务报表发生了较大的变化。金融工具分类由四分类变为三分类,看似分类变得更为简易,实则对分类的标准与逻辑加以优化,在这种新的分类框架下,结合预期损失模型的运用,既增大了金融业上市公司营业利润的波动,同时也在一定程度上对其利润产生了负面效应。 根据金融业各子行业的资产负债表情况分析发现,保险业因其自身资产结构,受准则变更带来的影响在金融业中最为显著。

(2)将未在 2018 年执行新金融工具会计准则的金融机构设置为对照组,以 2017 年和 2018 年的财务数据作为样本,对比在 2018 年执行新准则的上市公司与对照组业绩情况发生的变化。根据 EVA 模型的实证结果发现,金融工具会计准则调整对金融业上市公司创造价值的能力带来 了一定的负面影响,根据 EVA 的计算公式,主要的影响在于税后净经营利润的大幅缩水。

参考文献(略)

参考文献(略)