第一章 绪论

第一节 研究背景及意义

一、研究背景

在我国经济高速发展的同时,金融市场对我国经济的贡献也是越来越大,而证券市场在整个金融市场中也占据着重要的地位,是其不可或缺的一部分。我国证券市场始建于 20 世纪 80 年代末期至 90 年代初,发展至今,已从初创时期逐渐步入了更为成熟的阶段。经过长期以来的探索与经验总结我国股市已步入了与经济发展形势相匹配的发展道路,配套的发展体系与市场机制也越来越规范。尤其是 2008 年金融危机后的这些年间,我国股市上市公司数量更是增长迅速。在经济结构调整方面股市也发挥了重要作用,我国股市已经取得了很大的进步为中国整体的经济水平提升贡献了重要的力量。

而对于现代金融理论,其起源于 20 世纪中叶,经过学者们多年的研究取得了很多重要的研究成果,于 20 世纪 70 年代逐步确立了一套较为完善的金融理论体系。有效市场理论作为证券市场中最重要理论之一,被 Eugene Fama 最早提出,并在上世纪七十年代对这一理论深入研究后又发展成为了有效市场假说(EMH),该理论认为金融市场中的投资者们都是理性的,所有的信息都能够由股市中股票的交易价格所反映出来,这一理论在后来得到了业界的广泛研究和支持。投资者情绪被以有效市场假说和理性人假设为前提的金融学理论排除在体系之外,在研究分析中不予考虑。

然而自 20 世纪 70 年代以来,市场中持续出现的异常现象让传统金融理论在实践很难解释很多问题。例如“封闭式基金折价之谜”,“IPO 抑价之谜”等出现在市场中的异象均证实市场并不是有效的,在市场中进行交易的投资群体也并非始终保持着完全的理性,很有可能会受自身心理因素的影响。在证券市场的投资交易活动中,并非全部投资群体都会保持理性,失去理性的投资人也并非一定会失利,也并不会因此消失在证券市场中,所以有效市场的不足之处在于所做出的假设并没有从现实情况出发,很难对证券市场中出现的很多情况进行有效分析。

.......................

第二节 研究内容与方法

一、研究内容与技术路线

本文在广泛查阅相关书籍和论文等资料的基础上进行理论分析,通过获取到的数据进行实证研究,最终构建了我国投资者情绪指数并在此基础上运用 BP神经网络来研究投资者情绪对我国股市预测效果的影响。根据我国股市及互联网信息特征和所研究时段数据的可得性,论文首先选取 2015 年 2 月 9 日到 2018年 2 月 14 日的换手率、中国波动率指数、腾落指标和上证综指收益率这 4 个指标作为代理情绪变量并使用偏最小二乘法完成了第一个投资者情绪指数的构建;然后本文还基于百度搜索引擎的数据选取了 2015 年 2 月 9 日到 2018 年 2 月 14日之间关键词分别为“牛市”和“熊市”时的百度指数数据并借鉴 Mao,Scott 和Johan 的做法将这两种数据构建成第二个投资者情绪指数。

在完成投资者情绪指数的构建之后,本文还通过使用 BP 神经网络构建两个输入变量不一样的模型,其中第一个模型的输入变量不含有投资者情绪指数,第二个模型的输入变量含有投资者情绪指数。然后以本文构建的投资者情绪指数和获取的上证市场及深圳市场数据为基础,分别通过这两个模型去预测我国股市指数收盘价和市场成交量,以此研究分析我国投资者情绪对股市预测效果的影响。

以下为提纲:

第一章,主要是阐明本文的研究背景和意义,对本文的研究内容、研究方法和可能拥有的创新之处进行概述。

第二章,详细地说明本文所涉及到的理论在国内外的研究动态,以及相关的理论基础。

第三章,详细地说明指标数据的选取以及投资者情绪指数的构建过程,然后对构建而成的情绪指数和上证综合指数做相关性分析。

第四章,详细说明 BP 神经网络的设计过程。并用 BP 神经网络构建两个模型来,一个模型包含投资者情绪指数另一个不包含该指数,并在此基础运用模型预测上证综指收盘价和上证市场成交量,然后分析预测结果的准确性并对有无加入投资者情绪指数的结果进行比较。再通过深证综指收盘价和深证市场成交量代替上证综指收盘价和上证市场成交量的方法做稳健性检验。最终研究得出我国投资者情绪对股市预测效果的影响状况。

第五章,根据前面的研究得出结论并给出展望。

.........................

以下为提纲:

第一章,主要是阐明本文的研究背景和意义,对本文的研究内容、研究方法和可能拥有的创新之处进行概述。

第二章,详细地说明本文所涉及到的理论在国内外的研究动态,以及相关的理论基础。

第三章,详细地说明指标数据的选取以及投资者情绪指数的构建过程,然后对构建而成的情绪指数和上证综合指数做相关性分析。

第四章,详细说明 BP 神经网络的设计过程。并用 BP 神经网络构建两个模型来,一个模型包含投资者情绪指数另一个不包含该指数,并在此基础运用模型预测上证综指收盘价和上证市场成交量,然后分析预测结果的准确性并对有无加入投资者情绪指数的结果进行比较。再通过深证综指收盘价和深证市场成交量代替上证综指收盘价和上证市场成交量的方法做稳健性检验。最终研究得出我国投资者情绪对股市预测效果的影响状况。

第五章,根据前面的研究得出结论并给出展望。

.........................

第二章 文献综述及理论基础

第一节 文献综述

一、国外研究动态

自 20 世纪 70 年代后,在金融市场中持续出现了很多有悖于之前司空见惯的现象,这使得很多研究人员对过去的金融理论产生了一定程度的质疑。部分学者开始从全新的视角来对这些异常现象进行解释,在此背景下,行为金融学理论开始形成并逐渐产生较大影响。到了 2002 年,Daniel Kahneman 由于将心理学的理论加入到经济学研究中做出的卓越贡献,获得诺贝尔经济学奖,这也使得该理论进一步得到学界的广泛重视。美国于 1963 年在《投资者智慧》中就率先设计了熊市情绪指数,这亦为这个国家第一次通过科学的调查论证编制而成的指数。不过在上世纪九十年代前,行为金融学学者主要研究的内容体现在非有效市场,或者由此引发的异常现象等上面。有关投资者情绪理论方面的研究,直至九十年代之后才逐步得到学界的重视,此时,学者 Lee、Shleifer、Baker、Summers、Sah和 Mehra et al.先后在金融学国际顶级期刊上发表了具有代表性的研究文献,譬如在 Journal of Political Economics、Journal of Economic Dynamic and Control 和Journal of Empirical Finance 等期刊上,这些都极大的促进了有关投资者情绪方面的研究。David Hirshleifer(2015)在研究中指出行为金融学理论涉及到一个重要的内容,就是从心理学角度分析它在金融领域的应用情况,所突出的重点体现在个体视角的认知偏差。若是从心理学角度来展开研究,可以发现除却信息之外,在人类决策过程中情感的作用也十分突出,在整个金融市场中,民众情绪情况的影响力同样十分重大。

第一节 文献综述

一、国外研究动态

自 20 世纪 70 年代后,在金融市场中持续出现了很多有悖于之前司空见惯的现象,这使得很多研究人员对过去的金融理论产生了一定程度的质疑。部分学者开始从全新的视角来对这些异常现象进行解释,在此背景下,行为金融学理论开始形成并逐渐产生较大影响。到了 2002 年,Daniel Kahneman 由于将心理学的理论加入到经济学研究中做出的卓越贡献,获得诺贝尔经济学奖,这也使得该理论进一步得到学界的广泛重视。美国于 1963 年在《投资者智慧》中就率先设计了熊市情绪指数,这亦为这个国家第一次通过科学的调查论证编制而成的指数。不过在上世纪九十年代前,行为金融学学者主要研究的内容体现在非有效市场,或者由此引发的异常现象等上面。有关投资者情绪理论方面的研究,直至九十年代之后才逐步得到学界的重视,此时,学者 Lee、Shleifer、Baker、Summers、Sah和 Mehra et al.先后在金融学国际顶级期刊上发表了具有代表性的研究文献,譬如在 Journal of Political Economics、Journal of Economic Dynamic and Control 和Journal of Empirical Finance 等期刊上,这些都极大的促进了有关投资者情绪方面的研究。David Hirshleifer(2015)在研究中指出行为金融学理论涉及到一个重要的内容,就是从心理学角度分析它在金融领域的应用情况,所突出的重点体现在个体视角的认知偏差。若是从心理学角度来展开研究,可以发现除却信息之外,在人类决策过程中情感的作用也十分突出,在整个金融市场中,民众情绪情况的影响力同样十分重大。

........................

第二节 理论基础概述

一、股市预测的难点

股票市场中各种各样不同股票价格的整体水平可以通过股票价格指数这一综合性的指标来反映,股指的波动情况可以体现股市的总体变动状况。一般而言,有很多因素可以影响到股指的变化,因此想要在股市中进行比较准确的预测是比较困难的。

股指会受到股票价格的影响,当市场中的股票价格发生变化时相应的股市也会改变。但是股票价格数据具有较高的白噪声,只有通过十分仔细地预处理后才能借助较为传统的时间序列模型进行预测,否则将会得到很不理想的预测结果。而本文所用的神经网络的方法便可以直接将最原始的数据输入预测模型中,无需做过多的预处理,最终得到的预测结果也会比较满意。

除此以外,因为股指数据是非平稳、非线性的,所以使用传统的线性回归等方法并不是很好的选择,必须使用一些非线性、较为复杂的机器学习方法才能够更为准确的预测结果。

最后也是最重要的便是有太多的投资者在股市中进行投资,每一个投资者的情绪都是千差万别的,即便是同一个投资者其在不同时刻的情绪也可能发生很大的变化。此外不同投资者所获得的信息也是不一样的,信息不对称在整个市场是普遍存在的,股市投资者的心理情绪难以捉摸。市场的输入资金和输出资金因为这些原因无时无刻不在变化着,股市成交量也受到了包含投资者情绪在内的多种因素的影响,这些都导致股市数据会呈现出复杂混乱的特点。

综上所诉,随着现在金融工具的不断发展,整个市场效率持续提高,预测难度也是越来越大,使用传统的方法进行预测将会面临很大的问题。几十年前可能只要能够画 K 线图、会用几个技术指标就能对股市进行一定的预测,然而现在这些老方法都已经不能有效地进行预测了。而在更加遥远的未来想要对股市进行有效的预测更是需要更加智能的模型。

................................

一、股市预测的难点

股票市场中各种各样不同股票价格的整体水平可以通过股票价格指数这一综合性的指标来反映,股指的波动情况可以体现股市的总体变动状况。一般而言,有很多因素可以影响到股指的变化,因此想要在股市中进行比较准确的预测是比较困难的。

股指会受到股票价格的影响,当市场中的股票价格发生变化时相应的股市也会改变。但是股票价格数据具有较高的白噪声,只有通过十分仔细地预处理后才能借助较为传统的时间序列模型进行预测,否则将会得到很不理想的预测结果。而本文所用的神经网络的方法便可以直接将最原始的数据输入预测模型中,无需做过多的预处理,最终得到的预测结果也会比较满意。

除此以外,因为股指数据是非平稳、非线性的,所以使用传统的线性回归等方法并不是很好的选择,必须使用一些非线性、较为复杂的机器学习方法才能够更为准确的预测结果。

最后也是最重要的便是有太多的投资者在股市中进行投资,每一个投资者的情绪都是千差万别的,即便是同一个投资者其在不同时刻的情绪也可能发生很大的变化。此外不同投资者所获得的信息也是不一样的,信息不对称在整个市场是普遍存在的,股市投资者的心理情绪难以捉摸。市场的输入资金和输出资金因为这些原因无时无刻不在变化着,股市成交量也受到了包含投资者情绪在内的多种因素的影响,这些都导致股市数据会呈现出复杂混乱的特点。

综上所诉,随着现在金融工具的不断发展,整个市场效率持续提高,预测难度也是越来越大,使用传统的方法进行预测将会面临很大的问题。几十年前可能只要能够画 K 线图、会用几个技术指标就能对股市进行一定的预测,然而现在这些老方法都已经不能有效地进行预测了。而在更加遥远的未来想要对股市进行有效的预测更是需要更加智能的模型。

................................

第一节 基于偏最小二乘法构建投资者情绪指数 ................... 24

一、投资者情绪指标的选取 ......................... 24

二、数据的标准化处理 ....................... 28

第四章 股市预测的实证分析 ............................ 36

第一节 神经网络模型的设计 ................................... 36

一、网络结构的确定 .......................... 36

二、神经网络主要参数的确定 ................... 36

第五章 结论与展望 .................................... 52

第一节 结论 ............................ 52

第二节 展望 .................. 53

第四章 股市预测的实证分析

第一节 神经网络模型的设计

一、网络结构的确定

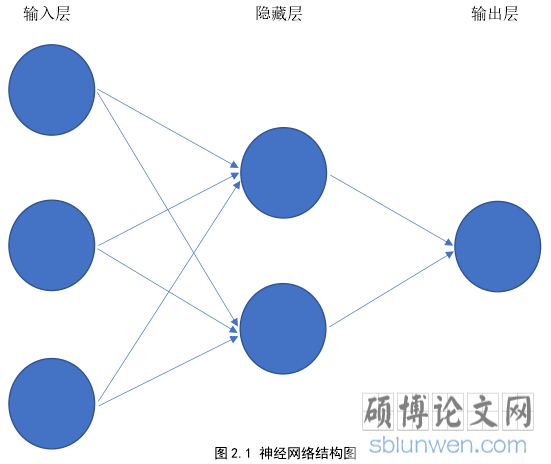

本文使用的 BP 神经网络是一种多层前馈型神经网络,确定隐藏层层数和隐藏层单元节点的数量是确定其网络结构的核心。隐藏层层数的增加一方面能够使神经网络误差降低进而提高整个模型的精度,但是另一方面也会增加网络的复杂性及其训练的时间,导致“过拟合”的倾向产生最终影响到整个网络的算法性能。通过实验能够发现,相比于增加隐层层数而言我们去增加隐藏层神经元个数来降低误差,最后得到的训练效果会更好实现。根据 Kosmogorov 定理可以得出在合理的结构和恰当的权值条件下,3 层 BP 神经网络可以逼近任意连续函数,因此本文可以将隐藏层层数设置为 1 从而得到一个 3 层 BP 神经网络。

第一节 神经网络模型的设计

一、网络结构的确定

本文使用的 BP 神经网络是一种多层前馈型神经网络,确定隐藏层层数和隐藏层单元节点的数量是确定其网络结构的核心。隐藏层层数的增加一方面能够使神经网络误差降低进而提高整个模型的精度,但是另一方面也会增加网络的复杂性及其训练的时间,导致“过拟合”的倾向产生最终影响到整个网络的算法性能。通过实验能够发现,相比于增加隐层层数而言我们去增加隐藏层神经元个数来降低误差,最后得到的训练效果会更好实现。根据 Kosmogorov 定理可以得出在合理的结构和恰当的权值条件下,3 层 BP 神经网络可以逼近任意连续函数,因此本文可以将隐藏层层数设置为 1 从而得到一个 3 层 BP 神经网络。

神经网络性能的好坏与隐藏层的节点数目有着密切的联系。当隐藏层节点数目过少时,在实际预测过程中可能会使预测误差增大从而达不到我们所要求的训练精度;而隐层节点数目过多时同样也会产生不好的后果,这种情况会减慢网络的收敛速度以及在网络训练过程中有更大的可能性陷入局部极小点,进而使得整个网络模型的性能受到影响。虽然有很多关于隐藏层节点数目的研究,但是仍然没有找到很好的解决方法来确定隐藏层节点数,有部分学者认为网络的结构对其性能的影响较小,所以能够根据以往的经验主观决定网络的结构。因此对于隐藏层节点个数的确定,一般都是先依据输入变量和输出变量的个数和以往的经验计算得出初始值,然后再对隐藏层节点数目逐步增加或者减少,通过具体的实验,训练神经网络,最终选取效果最好时的隐藏层神经元个数。根据此原则可以确定隐藏层神经元个数为 9。

..........................

..........................

第五章 结论与展望

第一节 结论

根据国内外众多学者的研究,可以发现主成分分析法存在一定弊端,即通过这种方法无法剔除各情绪代理变量中的噪声。有一些研究人员为了可以更加系统地阐释股市投资者情绪的内在特性,提高所构建情绪指数的精确程度,就会使用回归的方式来消除宏观经济中理性成分的干扰,在这之后再来使用主成分分析法。然而,最终得到的结果却并不理想,各情绪代理变量间的共同噪声成分依然存在。因为主成分分析法其自身的这种缺陷无法避免,所以需要利用其他的数据处理方法。相较于传统的数据处理方法,PLS 法能够排除噪声干扰,最大限度地含有原始变量中的信息。于是本文便利用了 PLS 法构建了第一个投资者情绪指数。

第一节 结论

根据国内外众多学者的研究,可以发现主成分分析法存在一定弊端,即通过这种方法无法剔除各情绪代理变量中的噪声。有一些研究人员为了可以更加系统地阐释股市投资者情绪的内在特性,提高所构建情绪指数的精确程度,就会使用回归的方式来消除宏观经济中理性成分的干扰,在这之后再来使用主成分分析法。然而,最终得到的结果却并不理想,各情绪代理变量间的共同噪声成分依然存在。因为主成分分析法其自身的这种缺陷无法避免,所以需要利用其他的数据处理方法。相较于传统的数据处理方法,PLS 法能够排除噪声干扰,最大限度地含有原始变量中的信息。于是本文便利用了 PLS 法构建了第一个投资者情绪指数。

与此同时,由于百度指数数据可以直观地反映投资者在网上所表现出来的行为情绪,且数据基数庞大容易获取,因此本文又使用百度指数来反映投资者情绪,并以此为基础构建了第二个投资者情绪指数。因为股票市场本身的波动性与变化的非线性性,让很多传统的数据分析模型难以应对复杂多变的股市进而展开有效地预测,最终使得预测结果无法达到既定的预期,但是神经网络由于自身拥有较强的学习适应能力、非线性映射能力和函数逼近能力,因此能够在复杂多变的股市中获得理想中的预测效果。

因此本文在行为金融学理论和神经网络建模理论研究的基础上,构建了 BP神经网络预测模型。用有加入和无加入投资者情绪指数的模型对我国股市数据进行预测,然后对比模型预测效果。

参考文献(略)

因此本文在行为金融学理论和神经网络建模理论研究的基础上,构建了 BP神经网络预测模型。用有加入和无加入投资者情绪指数的模型对我国股市数据进行预测,然后对比模型预测效果。

参考文献(略)