一、绪论

(一) 研究背景

随着虚拟经济以及互联网金融的飞速发展,商业银行大数据时代也要到来了。 在大数据时代,传统银行业务在网络金融和私人银行的猛烈冲击下,也面临着空前的发展机遇。当市场竞争给传统银行业务带来挑战时,银行信息技术的应用也在发生深刻的变化。 随着商业银行数量的增多和规模的逐渐庞大,银行中客户信息数据呈爆炸式增长。大量海量客户信息数据的积累,给商业银行对于信息数据的存储带来了极大的不便,而且还大大增加了银行数据管理的难度。数据只是单纯的收集储存是没有多大意义的,银行业也开始逐渐发现这一点,开始研究这些大量数据的增值效应。实际上,信用风险始终是所有银行风险中最重要的风险项目。信贷业务所带来的盈利在商业银行总盈利中占很大的一部分,风险收益是相对应的,信贷业务所带来的风险也是极大的。因此,如果商业银行想要最大化利润,则应防止不良贷款的发生,商业银行要通过大数据建立自己的风险管理系统,进而提高自己的风险管控能力。

..........................

(二) 研究意义

商业银行可以通过信用风险评估去减少甚至消除信息不对称,从而减少信贷管理风险,促进商业银行的盈利。这这种情况下,商业银行个人信用业务管理的核心便是风险的评估。在此过程中,商业银行需要消耗了大量的人力物力成本分析成千上万的客户信息和业务记录,随着大数据的累积,商业银行每天都会产生大量的业务信息,这大大增加了通过大数据分析信用风险的难度。因此,虽然商业银行拥有众多客户大数据,不提升自己的分析技术,也很难挖掘到数据的经济价值,利用好大数据的关键就是数据挖掘技术的引用。随着十年来数据挖掘技术的发展,很多技术都日益成熟,其应用在各个领域核心技术也逐渐被掌握。对于在金融领域的重头戏的银行业,通过数据挖掘技术的应用,我们不仅可以利用数据同同业进行交流,掌握市场变化大趋势,为市场开拓奠定,还可以提供帮助其做出正确决策的理论支持。数据挖掘技术不仅给商业银行处理大量数据提供了有效的支持,而且还可以从中提取有经济价值的信息。传统的信用风险评估和分析相比于数据挖掘技术有很大的局限性,最重要的一点就是其假设过于严格,给分析过程造成了很多限制。当不能满足这些约束条件时,很难在信用风险分析中得到有实际性意义的结果。数据挖掘不需要做一个非常严格的假设,而且结果简单易懂,无异于是商业银行信用管理的一条新思路。

因此,在数据时代,有机遇也有挑战,商业银行应首先深刻理解数据资源的经济价值,深化数据挖掘技术的应用对于商业银行具有长期的意义,数据挖掘技术的普及和应用势在必行,它将成为银行信用风险的有力工具。

.......................

二、数据挖掘技术概述

(一) 数据挖掘历史

数据挖掘技术在 20 世纪下半世纪综合了多个学科正式出世的,当时数据库技术的应用逐渐普及,使数据量开始猛增,传统的统计分析技术已经不能满足人们的需求了,数据挖掘技术给挖掘数据中的经济价值提供了可能。因为在当时正值人工智能得到突破,开始了机器学习阶段,人们顺势把它们结合了起来,开始探究数据隐藏的经济价值,促使产生了数据挖掘技术。其实最先出现的使知识发现这个概念,也就是现在常说的 KDD(Knowledge Discovery in Databases),数据挖掘是其最核心的部分了。一直到 21 世纪,数据挖掘就已经被人们熟知,逐渐成熟了起来。总之,数据挖掘这本门交叉学科,在 21 世纪对人们的数据处理和分析能力影响重大。

统计分析通常应用中是通过一组函数来表现最终结果的,而数据挖掘的重点不在于函数表达式而是在于最好的结果,有时候甚至不清楚有些变量同因变量的关系,怎样去影响因变量的。最明显的例子就是数据挖掘中的神经网络,它的隐蔽层就是人们通常说的黑匣子,分析员并不需要指导黑匣子里的非线性关系是怎样的,只要能读得懂结果即可。但是正是因为此,神经网络被人诟病,质疑其应用的实际意义。俗话说,不管白猫黑猫,能抓到老鼠的就是好猫,只要神经网络可以有一个精确的预测结果,可以给决策者提供一个正确的决策建议即可。

统计分析在实际应用之前通常需要分析员对于数据的分布和相关关系做一定的假设,然后再通过分析来验证这种假设的正确性。而在数据挖掘中不需要对数据分布和变量关系做任何假设,数据挖掘工具会自动的去寻找,给分析员节约了大量的分析数据前的准备时间,更加灵活。

............................

(二) 数据挖掘原理

数据挖掘简单来说就是通过分析技术从众多的数据中提取有价值的、隐蔽性的信息建立对应的模型,并用此模型来帮助人们进行正确的决策。提取有价值的信息是数据挖掘的关键,但是有价值是相对的,不同的领域所需要的信息是不一样的。就比如说银行业,他们就要从众多的客户信息中提取客户特征,给每个客户分类,去挖掘客户的信贷能力或者是消费能力,在银行的精准营销中就运用了这种思路,通过分析哪类客户易于购买金融产品,把这类客户好好的发展发展,形成稳定的盈利来源。还有在放贷过程中,通过分析之前违约的和未违约的客户特征,可以给客户建立信用评分系统,指导信贷员放贷。数据挖掘不是简单的知识挖掘的能力,它可以把分析可视化,通过一些图表或者形状,比如说决策树技术,通过画出人们非常易于理解的树状图,每个树枝的分叉都代表一种情况,这对于分析人员来说无异于是最直观的分析方法了,对于决策者来说也无异于是最方便观看的分析结果了,还能通过视觉冲击激发决策者的灵感,做出最棒的决策。

数据挖掘简单来说就是通过分析技术从众多的数据中提取有价值的、隐蔽性的信息建立对应的模型,并用此模型来帮助人们进行正确的决策。提取有价值的信息是数据挖掘的关键,但是有价值是相对的,不同的领域所需要的信息是不一样的。就比如说银行业,他们就要从众多的客户信息中提取客户特征,给每个客户分类,去挖掘客户的信贷能力或者是消费能力,在银行的精准营销中就运用了这种思路,通过分析哪类客户易于购买金融产品,把这类客户好好的发展发展,形成稳定的盈利来源。还有在放贷过程中,通过分析之前违约的和未违约的客户特征,可以给客户建立信用评分系统,指导信贷员放贷。数据挖掘不是简单的知识挖掘的能力,它可以把分析可视化,通过一些图表或者形状,比如说决策树技术,通过画出人们非常易于理解的树状图,每个树枝的分叉都代表一种情况,这对于分析人员来说无异于是最直观的分析方法了,对于决策者来说也无异于是最方便观看的分析结果了,还能通过视觉冲击激发决策者的灵感,做出最棒的决策。

.............................

(一) 不同类型银行信贷投放偏好............................... 11

1. 对于企业个人的投放偏好................................. 11

2. 对于行业的投放偏好................................... 11

四、DS 商业银行基本情况 ...................................... 15

(一) DS商业银行简介 ..................................... 15

(二)DS商业银行经营情况 ...................................... 15

五、数据挖掘在 DS 商业银行个人信贷风险中的实证分析 .......................... 19

(一)数据的构成............................... 19

(二)违约风险初步分析……………………..19

(三)数据处理........................... 20

五、DS 商业银行个人信贷风险中的实证分析

(一)数据的构成

本文的目的是通过客户特征分析,减少 DS 的信贷风险,所以要选取个人信贷数据来衡量客户特征。本文选取的是 DS 商业银行 14 年到 18 年底的个人贷款数据,共计 31940 条观测,46 个变量,主要通过 Python 语言进行数据分析。

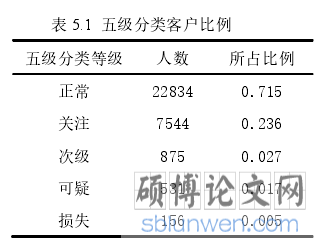

首先先根据贷款五级分类观察一下 DS 商业银行信贷违约情况,如下表所示

从上表可以看出后三类所占比大约为 4.9%,符合风险分析的比例,所以这里把后三类定义为违约客户。

..............................

(一)数据的构成

本文的目的是通过客户特征分析,减少 DS 的信贷风险,所以要选取个人信贷数据来衡量客户特征。本文选取的是 DS 商业银行 14 年到 18 年底的个人贷款数据,共计 31940 条观测,46 个变量,主要通过 Python 语言进行数据分析。

首先先根据贷款五级分类观察一下 DS 商业银行信贷违约情况,如下表所示

从上表可以看出后三类所占比大约为 4.9%,符合风险分析的比例,所以这里把后三类定义为违约客户。

..............................

六、总结

随着大数据时代的到来,商业银行要提高自己的数据处理能力,招贤纳士,多培养一些具有高水平的数据处理人才,才不会被时代淘汰。商业银行决策者也要培养自己对于大数据的敏感性,督促员工做好大数据的收集和储存工作。决策者也要提高对于大数据结果的分析能力,才能用好数据挖掘这把锄头,挖出大数据中所隐藏的大金矿。

随着大数据时代的到来,商业银行要提高自己的数据处理能力,招贤纳士,多培养一些具有高水平的数据处理人才,才不会被时代淘汰。商业银行决策者也要培养自己对于大数据的敏感性,督促员工做好大数据的收集和储存工作。决策者也要提高对于大数据结果的分析能力,才能用好数据挖掘这把锄头,挖出大数据中所隐藏的大金矿。

本文首先详细介绍了数据挖掘的一些基本概念,数据挖掘技术是在 20 世纪下半世纪综合了多个学科正式出世的,数据挖掘与统计分析的主要区别,纵然数据挖掘相对于统计分析有许多优势,但是在数据运营实践中不能把两者割裂开,继续介绍了四种数据挖掘中比较成熟的技术,分别是决策树、神经网络、回归和聚类。接下来通过对披露放贷细节的多家银行进行了统计分析,得到了不同类型银行的放贷偏好,发现农商行的放贷投向主要是个人信贷,呼应本篇文章的主题,要着重分析 DS 商业银行的个人信贷数据。然后分析了影响银行放贷的两大因素,一个是央行的政策,一个是商行自身,给后面提出建议提供理论基础。接下来简要介绍了 DS 商业银行的基本情况,组织结构,以及分别分析了 DS 商业银行的流动性、安全性和盈利性。最后就是信用评分模型的建立。

本文针对 DS 商业银行的个人信贷数据,基于数据挖掘技术建立了 DS 商业银行的个人信贷评分模型,给信贷员提供一个直观易于理解的放贷方法。本文通过对 46 个备选指标进行筛选和回归显著性检验最终选出 6 个变量来建立模型,经过多方面分析,模型的准确度较高,能够符合 DS 商业银行对个人信用违约做出评价的要求,结果有一定的局限性,没有样本外的数据,在以后的学习中会逐渐完善。

参考文献(略)