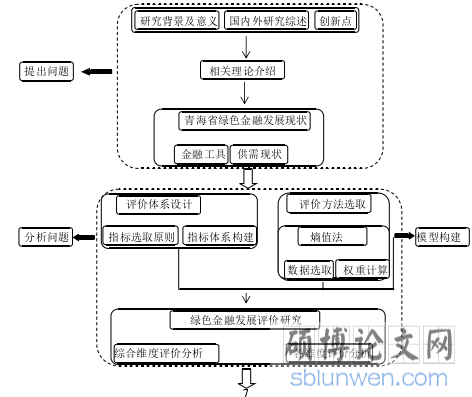

第一章 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

随着全球气候变暖、环境恶化等问题日益严重,可持续发展理念深入人心。在可持续发展理念推动下,金融作为现代经济的核心,逐渐由传统金融发展出了环境金融的新路径。我国自改革开放以来,以牺牲环境为代价换取了经济的高速发展,导致经济增长与环境资源限制的矛盾日益严峻,经济增长呈现新常态。新常态下经济增长放缓,经济结构亟待优化升级。“十三五”规划正式提出绿色发展理念后,绿色金融为解决我国可持续发展问题,推动供给侧结构性改革提供了新途径。新的政策不断出台,《G20 绿色金融综合报告》中也特别指出要建立健全绿色金融活动及其影响的测度体系。而相比国外绿色金融多年的发展经验,我国绿色金融尚处于起步阶段。习近平在十九大报告中特别指出,我国社会主要矛盾已经改变,由曾经物质文化需要同落后的社会生产之间的矛盾转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。这意味着我们要在推动经济发展的基础上,更加关注发展的质量和效益。关注发展质量和效益的发展即维持可持续发展,注重绿色发展。而相比于经济结构转型的迫切需要,绿色金融的发展过于缓慢。青海省基于其特殊的省情与独特的生态地位,早于 2010 年确立了生态立省的发展战略。同年 8 月青海省政府制定出台了《关于支持绿色金融发展实施意见的通知》,明确了青海省国家绿色金融发展先行区域的地位。2014年 10 月,《青海省生态文明先行示范区建设实施方案》提出了绿色金融是当前及将来的发展方向,突出了绿色金融发展的关键性与重要性。下年十月,党的十八届五中全会审议通过了《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》,提出包括创新、协调、绿色、开放、共享在内的“五大发展”理念,这五大发展理念决定了今后中国将真正开始走上绿色发展道路,且“发展绿色金融,推动绿色发展取得新突破”将是新形势下的新突破口。基于青海省生态立省的发展战略及响应中央政府号召的必要性,2016 年 8 月青海省政府办公厅印发《关于发展绿色金融的实施意见》,表示要构建突出青海本地生态环境特点的绿色金融体系,将绿色信贷作为实施载体、推动绿色金融发展。因此,完善绿色金融发展评价体系有助于把握绿色金融发展的程度,为金融行业发展绿色金融、府作出决策提供建议及意见。

...........................

............................

1.1 研究背景与研究意义

1.1.1 研究背景

随着全球气候变暖、环境恶化等问题日益严重,可持续发展理念深入人心。在可持续发展理念推动下,金融作为现代经济的核心,逐渐由传统金融发展出了环境金融的新路径。我国自改革开放以来,以牺牲环境为代价换取了经济的高速发展,导致经济增长与环境资源限制的矛盾日益严峻,经济增长呈现新常态。新常态下经济增长放缓,经济结构亟待优化升级。“十三五”规划正式提出绿色发展理念后,绿色金融为解决我国可持续发展问题,推动供给侧结构性改革提供了新途径。新的政策不断出台,《G20 绿色金融综合报告》中也特别指出要建立健全绿色金融活动及其影响的测度体系。而相比国外绿色金融多年的发展经验,我国绿色金融尚处于起步阶段。习近平在十九大报告中特别指出,我国社会主要矛盾已经改变,由曾经物质文化需要同落后的社会生产之间的矛盾转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。这意味着我们要在推动经济发展的基础上,更加关注发展的质量和效益。关注发展质量和效益的发展即维持可持续发展,注重绿色发展。而相比于经济结构转型的迫切需要,绿色金融的发展过于缓慢。青海省基于其特殊的省情与独特的生态地位,早于 2010 年确立了生态立省的发展战略。同年 8 月青海省政府制定出台了《关于支持绿色金融发展实施意见的通知》,明确了青海省国家绿色金融发展先行区域的地位。2014年 10 月,《青海省生态文明先行示范区建设实施方案》提出了绿色金融是当前及将来的发展方向,突出了绿色金融发展的关键性与重要性。下年十月,党的十八届五中全会审议通过了《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》,提出包括创新、协调、绿色、开放、共享在内的“五大发展”理念,这五大发展理念决定了今后中国将真正开始走上绿色发展道路,且“发展绿色金融,推动绿色发展取得新突破”将是新形势下的新突破口。基于青海省生态立省的发展战略及响应中央政府号召的必要性,2016 年 8 月青海省政府办公厅印发《关于发展绿色金融的实施意见》,表示要构建突出青海本地生态环境特点的绿色金融体系,将绿色信贷作为实施载体、推动绿色金融发展。因此,完善绿色金融发展评价体系有助于把握绿色金融发展的程度,为金融行业发展绿色金融、府作出决策提供建议及意见。

...........................

1.2 国内外研究现状

1.2.1 国外研究现状

关于绿色金融内涵的界定,Jose Salazar(1998)指出绿色金融是支持可持续发展即可持续金融,它是金融于环境保护上的路径创新,是联结金融行业与环境产业的纽带[1]。《美国传统词典》则将绿色金融定义为环境金融,在前人基础上将其看作环境保护的一部分,使得绿色金融的内涵更为丰富。Labatt 和 White 认为,绿色金融是以市场为研究基础,提高环境质量、转移环境风险的金融工具[2]。尽管国内外学者对绿色金融的概念提出了众多不同的看法,但共通之处在于绿色金融的核心还是环境保护与可持续发展。从绿色金融内涵逐渐丰富,再到 2003年“赤道原则”问世,绿色金融理念得到了全世界的广泛认同。绿色金融服务作为推动可持续发展的方法与手段,已成为金融发展的主流趋势。尽管绿色金融的理念被广为认同,但缺乏完整的评价体系,使其发展较为缓慢。Penny 和 Philip(2001)试图通过建立评价指标体系来分析银行绿色服务渠道在运营中的绩效问题[3]。关于绿色金融微观指标体系,Marcel Jeucken(2001)利用全球 34 家知名银行的真实数据,对它们的可持续发展观与具体实践情况按照区域作了评价分析[4]。这一评价分析主要通过五维指标评价体系的构建,描述绿色金融产品创新程度、金融业在可持续发展观下对绿色发展的需求,最终得出欧洲银行在绿色金融发展上具有先行者的地位。2003 年 6 月,10 家国际银行私人银行联合制定了具有非强制的自愿性准则,赤道原则(the Equator Principles),即采用世界银行的政策指南与国际金融公司的社会责任方针,在管理项目融资中自愿建立包含环境风险、社会风险相关评价的金融行业基础实施准则[5][6]。基于此 Bert Scholtens 和Lammertjan Dam(2007)分析了 107 家金融机构进行的相关数据,经比较发现实行“赤道原则”的银行成本虽然更高,但贷款产生的信用风险更低[7]。

1.2.1 国外研究现状

关于绿色金融内涵的界定,Jose Salazar(1998)指出绿色金融是支持可持续发展即可持续金融,它是金融于环境保护上的路径创新,是联结金融行业与环境产业的纽带[1]。《美国传统词典》则将绿色金融定义为环境金融,在前人基础上将其看作环境保护的一部分,使得绿色金融的内涵更为丰富。Labatt 和 White 认为,绿色金融是以市场为研究基础,提高环境质量、转移环境风险的金融工具[2]。尽管国内外学者对绿色金融的概念提出了众多不同的看法,但共通之处在于绿色金融的核心还是环境保护与可持续发展。从绿色金融内涵逐渐丰富,再到 2003年“赤道原则”问世,绿色金融理念得到了全世界的广泛认同。绿色金融服务作为推动可持续发展的方法与手段,已成为金融发展的主流趋势。尽管绿色金融的理念被广为认同,但缺乏完整的评价体系,使其发展较为缓慢。Penny 和 Philip(2001)试图通过建立评价指标体系来分析银行绿色服务渠道在运营中的绩效问题[3]。关于绿色金融微观指标体系,Marcel Jeucken(2001)利用全球 34 家知名银行的真实数据,对它们的可持续发展观与具体实践情况按照区域作了评价分析[4]。这一评价分析主要通过五维指标评价体系的构建,描述绿色金融产品创新程度、金融业在可持续发展观下对绿色发展的需求,最终得出欧洲银行在绿色金融发展上具有先行者的地位。2003 年 6 月,10 家国际银行私人银行联合制定了具有非强制的自愿性准则,赤道原则(the Equator Principles),即采用世界银行的政策指南与国际金融公司的社会责任方针,在管理项目融资中自愿建立包含环境风险、社会风险相关评价的金融行业基础实施准则[5][6]。基于此 Bert Scholtens 和Lammertjan Dam(2007)分析了 107 家金融机构进行的相关数据,经比较发现实行“赤道原则”的银行成本虽然更高,但贷款产生的信用风险更低[7]。

............................

第二章 绿色金融内涵与相关理论

2.1 绿色金融的内涵

在现今理论框架下,绿色金融原理可以从三个类别理解。首先,从经济学理论解释,通过引导资金流向绿色产业、项目,降低环保项目成本,提高污染成本,达到引导个人选择绿色消费和行为。其次,从生态经济学角度看,经济主体对环境资源的消耗产生的风险通过市场完成价值交换,如碳交易市场。最后,从系统学角度来看,运用绿色信息系统,揭示和评估金融与环境之间的相互作用,将金融活动与环境看作一个整体。由此看来,绿色金融属于金融但又区别于金融,是金融为促进绿色发展,而将绿色理念反映在金融活动中的一系列行为。因此,本文所定义的绿色金融为绿色信贷、绿色保险、绿色债券、绿色产业基金、碳金融等反应金融与环境关系、促进可持续发展的金融业务模式。

2.1 绿色金融的内涵

在现今理论框架下,绿色金融原理可以从三个类别理解。首先,从经济学理论解释,通过引导资金流向绿色产业、项目,降低环保项目成本,提高污染成本,达到引导个人选择绿色消费和行为。其次,从生态经济学角度看,经济主体对环境资源的消耗产生的风险通过市场完成价值交换,如碳交易市场。最后,从系统学角度来看,运用绿色信息系统,揭示和评估金融与环境之间的相互作用,将金融活动与环境看作一个整体。由此看来,绿色金融属于金融但又区别于金融,是金融为促进绿色发展,而将绿色理念反映在金融活动中的一系列行为。因此,本文所定义的绿色金融为绿色信贷、绿色保险、绿色债券、绿色产业基金、碳金融等反应金融与环境关系、促进可持续发展的金融业务模式。

..........................

2.2 绿色金融促进可持续发展的作用机制

在国外研究中,绿色金融又被称为环境金融[24],是由环境问题、促进可持续发展的需求衍生的金融绿色化定义。在国内的实践中,绿色金融往往通过从上到下的方式推行政策、推动可持续发展。政策层面上引导资金流向,降低企业融资成本、提高企业竞争力、促进企业技术创新,从而实现可持续发展。于降低企业融资成本上,绿色金融通过推行绿色信贷、对绿色企业实行优惠性利率、环境信息披露等迫使企业降低污染程度。其次,对证券市场设置高门槛准入标准,对高污染企业实施严厉的惩戒制度迫使创业资本、公众投资流向低环境风险的行业和领域。

于促进企业技术创新上,绿色金融在政策上挤压三高企业生存发展空间,达到优化产品设计、更新生产工艺、推动技术创新的目的。节能减排硬约束与“一票否决”制度,首先创造了技术需求,使得政府部门、科研机构加大环保共性和关键技术的研发。唤醒了企业自主创新的动力,使企业迫于生存压力而加大研发投入、转变为创新主体。

在提高企业竞争力方面,绿色金融将环境风险纳入金融风险的考量中。首先出于规避风险的考虑,对绿色企业的投资具有更低的环境风险。其次,在考虑投资回报率的情况下,绿色产业尽管短期内投资收益不显,但依赖国家政策扶持,达到一定规模后将会实现更好的经济效益,而污染企业限于国家政策法规的严格要求能否生存都难以预见。因此,绿色金融通过降低经济运行的风险、促进环保技术创新等途径,最终能够实现经济可持续发展[25]。

............................

2.2 绿色金融促进可持续发展的作用机制

在国外研究中,绿色金融又被称为环境金融[24],是由环境问题、促进可持续发展的需求衍生的金融绿色化定义。在国内的实践中,绿色金融往往通过从上到下的方式推行政策、推动可持续发展。政策层面上引导资金流向,降低企业融资成本、提高企业竞争力、促进企业技术创新,从而实现可持续发展。于降低企业融资成本上,绿色金融通过推行绿色信贷、对绿色企业实行优惠性利率、环境信息披露等迫使企业降低污染程度。其次,对证券市场设置高门槛准入标准,对高污染企业实施严厉的惩戒制度迫使创业资本、公众投资流向低环境风险的行业和领域。

于促进企业技术创新上,绿色金融在政策上挤压三高企业生存发展空间,达到优化产品设计、更新生产工艺、推动技术创新的目的。节能减排硬约束与“一票否决”制度,首先创造了技术需求,使得政府部门、科研机构加大环保共性和关键技术的研发。唤醒了企业自主创新的动力,使企业迫于生存压力而加大研发投入、转变为创新主体。

在提高企业竞争力方面,绿色金融将环境风险纳入金融风险的考量中。首先出于规避风险的考虑,对绿色企业的投资具有更低的环境风险。其次,在考虑投资回报率的情况下,绿色产业尽管短期内投资收益不显,但依赖国家政策扶持,达到一定规模后将会实现更好的经济效益,而污染企业限于国家政策法规的严格要求能否生存都难以预见。因此,绿色金融通过降低经济运行的风险、促进环保技术创新等途径,最终能够实现经济可持续发展[25]。

............................

第三章 青海省绿色金融发展现状 ........................... 12

3.1 青海绿色金融业务发展现状 .............................. 12

3.1.1 绿色信贷发展现状 ...................................... 12

3.1.2 绿色保险发展现状 ................................. 13

第四章 青海省绿色金融发展评价体系构建 ................... 18

4.1 指标体系设计 ................................... 18

4.1.1 指标选取原则 .................................... 18

4.1.2 指标体系构建方法 .............................. 19

第五章 青海省绿色金融发展评价分析 ....................... 25

5.1 绿色金融综合评价结果 ...................................... 25

5.2 绿色金融评价结果分析 ............................... 26

第六章 青海省绿色金融发展的建议及意见

6.1 推进绿色金融发展的行业建议

借鉴绿色金融国外实践经验,合理的制度框架是绿色金融发展的基础。绿色金融发展中市场是主导者,政府可以进行积极适当引导。金融机构作为推进绿色金融发展的主力军,对推动青海省绿色经济发展具有重要作用。在支持绿色项目建设、扶持新能源产业、推动供给侧结构性改革等各方面,绿色信贷都具有无可比拟的优势。无法通过直接融资获取资金的绿色企业或项目,可以通过绿色信贷获得资金,同时还能得到绿色补偿,这为前期发展成本较高、生产收益较低的投入型绿色企业与项目提供了有力的支持。保险机构所提供的环境责任险、巨灾险、农业保险等在推动青海省绿色农牧业发展、农业扶贫、农业技术创新、环境污染治理、巨灾防灾等方面具有显著的优势。而证券、资管、信托机构、基金公司等能为大型工业企业、上市企业的节能减排项目提供更多服务,对于上市企业期望通过直接融资获取节能减排投入资金的,还可以考虑绿色企业债。通过其他途径获得融资的可以通过信托计划、资产证券化、私募股权投资基金等。因此在青海省发展生态经济的背景下,笔者将对金融行业发展绿色金融提出一二拙见。

.............................

结语

青海省是生态大省,坐拥三江源头与昆仑山脉,具有得天独厚的自然资源优势。本文从青海省省情出发,从绿色金融的内涵及其相关理论入手,剖析青海省绿色金融发展现状、分析其投资需求与资金缺口以说明绿色金融发展的方向与现实意义。然后基于 2007 至 2017 年省级数据,运用熵值法赋权进行指标赋权与评价体系构建。在对该指标体系选取近年绿色金融发展得分,进行评价分析的基础上,指出青海省绿色金融发展中存在的问题,最后提出相应的建议。本文认为青海省绿色金融的发展,首先需要金融机构来推动,在完善绿色信贷体系、加快绿色保险体制建设、发展绿色产业基金及丰富信托、资管产品上要下功夫。其次,要搭建供需桥梁,加强与环保部门合作、完善信息共享机制,增加政府对绿色产业补助。相应的还要加强监管、严格制定环保行业标准和法规。最后,要从根本上提高绿色金融发展的动力,要大力宣传绿色金融理念,培养高素质人才,使绿色金融的发展越走越快。

参考文献(略)