本文是一篇金融论文,本文以 2005-2017 年期间上市的1977 家企业作为初始样本,经过筛选处理并建立非平衡面板数据,利用倾向得分匹配法(PSM)和双重差分法(DID)进行实证分析,检验了核心技术员工股权激励政策对企业创新的影响,并进一步探讨了其在高新技术企业与非高新技术中的效果差异以及激励标的物、有效期等契约变量的调节作用。

第一章 绪论

第一节 研究背景与意义

一、选题背景

习近平总书记在十九大报告中指出: “我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期”。 1 改革开放 30 多年来,我国借助人力资本和资源环境的低成本优势实现了经济上的飞速发展,自我国进入经济发展新阶段,低成本优势逐渐消失,从低成本发展模式向创新驱动发展模式转换已成为实现经济持续发展的必然途径。创新决定一国经济持续发展的命脉,诺贝尔经济学奖得主保罗?罗默(Paul Romer)将技术创新纳入了长期宏观经济分析中,展示了知识作为长期经济的驱动力是如何发挥作用的,并催生了大量鼓励创新和长期繁荣的法规政策的新研究,他认为:“一国长期的经济增长需要政府从凯恩斯主义强调的经济“微调”转移到保护和支持知识生产和新技术发展上”。2 想必在“新常态”发展的宏观背景下,技术创新是我国经济发展的主要增长动力,同时也是经济可持续发展的战略支撑。

.........................

一、研究内容

第一章是绪论部分,随着创新驱动发展战略的提出,科技创新作为提高社会生产力和综合国力的战略支撑已成为国家发展全局的核心。企业是一国创新的主体,人才是创新的实践者,鼓励企业实施积极的人才激励政策,吸引并留住核心技术人才对我国经济转型升级具有重要的现实意义。股权激励是目前应用较为广泛的创新型人才激励政策,对企业创新具有深远的影响。此部分,就研究背景与意义、研究方法与框架逐步进行充分阐述。

第三章是研究设计部分,经过对理论和相关文献进行梳理提出研究假设并设计出了对应的研究模型。此外,还确定了初始样本并说明了数据来源和处理依据,并对相关变量的衡量指标进行定义和说明。

第五章结论与展望。总结本文的研究结论并提出改善性建议,指出本文研究存在的不足以及今后研究改进建议。

..............................

第二章 理论基础与文献综述

第一节 相关概念界定

一、股权激励

1.股权激励

本文主要借鉴中国证监会在《上市公司股权激励管理办法》总则中所界定的股权激励计划的概念,即“股权激励计划是上市公司以本公司股票为标的,对董事、高级管理人员及其他关键员工进行的长期性激励”。

2.股权激励方式

.............................

第二节 理论基础

一、委托代理轮

人力资本是知识、体力、体质等具有经济价值的个体特质因素的有效结合。美国经济学家舒尔茨和贝克尔首先提出了较完整的人力资本理论,其核心观点主要有两点:“第一、人力资本在经济增长中的作用大于物质资本,第二、人力资本的核心是提高人口质量,进行教育投资是其有效途径”。在后工业时期和知识经济初期,人力资本相比对其他资本的投入的具有更多的增值空间。人力资本具有创新性、创造性、有效配置资源、调整企业发展战略等优势,对经济增长具有无法代替的贡献率。T·W·舒尔茨分析将人力资本区分为:“学习能力、工作胜任能力、进行文娱体育活动的能力、创造力和应急能力”。我国学者李忠民在以上分类的基础上进一步区分了一般型、技能型、管理型和专家型四种不同类型的人力资本。

人力资本是社会经济增长,企业持续发展的关键因素,学界对人力资本有效激励问题的理论探讨与实证研究,起步较早、内容丰富。现阶段,被广泛应用的人力资本激励途径主要包括物质激励、晋升激励 、企业文化激励等。物质激励主要是改善薪酬福利分配制度,从而调动个体积极性、主动性和创造性。晋升激励是员工职务的提升来通过满足员工对荣誉,自身价值提升的需要。而企业文化建设通过强调关心人、尊重人、理解人和信任人的理念,培养共同的价值观,统一奋斗目标、形成向心力。

二、企业家理论

自 16 世纪起,学者们试图通过分析企业利润的来源来证明企业剩余的索取权应由企业家所有,从而诞生了企业家利润理论。以熊彼特(Schumpter)为代表的学者将利润看成是企业家创新活动的结果,而奈特(Knight)等认为“利润是企业家承担风险和预见了不确定性的结果”。熊彼特认为企业利润源于创新,是企业家将其经营思想与生产要素进行组合并实现经济增值而应得的报酬,创新项目中所投入的资本不过是一种支付手段,资本所有者的回报是从剩余利润中获得的利息,实质上是债权人。奈特认为生产经营活动在市场经济中面临了诸多的不确定性,企业承担了风险并主导了生产经营活动的进程,因此企业家所获收入是“承担的风险的报酬”。两种观点从不同角度剖析,结论上一致认为企业剩余应归企业家所有。在“企业家理论”形成雏形时代背景下,企业家可能是资本主义家、经营家,亦可能是职业经理人,而核心骨干人员不含其中,这也是该理论在解释核心技术人员对企业剩余利润索取权的缺憾之处,但如果将熊彼特的创新观点扩展到核心技术员工身上,或许能较好的解释目前越来越多企业对高管和核心技术员工都进行股权激励,甚至激励力度上已向后者倾斜的现象。

...............................

第三章 研究设计.............................................. 18

第一节 理论分析与研究假设..................................... 18

一、 核心技术员工股权激励对企业创新的影响...................... 18

二、 高管与核心技术员工相对激励力度对股权激励效果的影响............ 19

第四章 实证分析.................................... 27

第一节 描述性统计........................................... 27

第二节 检验结果分析................................. 29

第五章 结论与展望....................................... 37

第一节 研究结论.................................. 37

第二节 政策建议............................................ 38

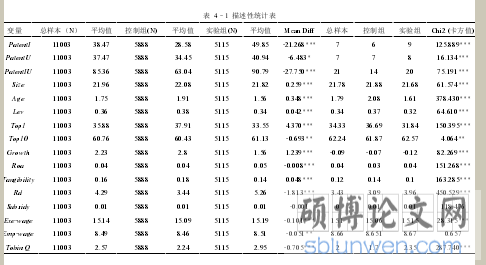

第一节 描述性统计

经过对原始数据进行整理得到 1977 家企业,11003 观测值,表 4-1 为初始样本的描述性统计结果,其中,还按照样本企业是否实施核心技术员工股权激励进行了组间差异检验。据统计结果显示,实验组(实施核心技术员工股权激励的企业)发明专利和实用型专利申请数分别为 49.85 和 40.94,中位数分别为 9 和 8,均显著高于控制组(未实施核心技术员工股权激励的企业),显著性水平基本达到了 1%,说明实施股权激励的企业创新产出量显著高于控制组。另一方面,两组企业发明专利和实用型专利的中位数都远低于平均值,表明每组企业专利申请数量离散程度较大,创新水平层次不齐。以此来看,直接以是否实施核心技术员工股激励为解释变量对整体样本进行回归分析,容易造成选择性偏误。

..............................

第五章 结论与展望

第一节 研究结论

创新是企业的核心竞争力,人才是创新的关键,对核心技术人员实施股权激励是在企业与个人之间建立长期激励机制,促进企业技术创新和和长期业绩的有效途径。本文通过对现有文献进行归纳总结,并进行实证研究得出了以下几点结论:

1、核心技术员工追求归属感、认同感和自我实现,股权激励作为薪酬奖励与业绩契约为一体的激励工具,能提升核心技术人员的主人翁意识,使其找到归属感。另一方面,通过业绩条件的设定,能促使核心技术人员在追求自我实现的同时,调动工作积极性,为企业实现更多的经济效益。实证结果显示,核心技术人员股权激励之后,明显增加了企业实用型专利和发明专利的数量,说明激励政策对企业创新产量和创新质量都有积极意义。此外,高新技术企业是技术密集型产业,其实施核心技术员工股权激励对企业创新的激励效果更加显著。

参考文献(略)