第 1 章 绪论

1.1 研究背景及意义

1.1.1 研究背景

利用期货和期权等金融的衍生产品进行套期保值是金融市场在目前风险管理中的常用手段。许多企业习惯于采用套期保值期货合约的风险管理策略,即在现货市场和期货市场上,按照一定的套期保值比率,同时买卖合约。实际生产经营中,企业面临的风险比较复杂,传统期货市场采取的套期保值策略效果差强人意:期货合约虽然可以有效规避风险,但潜在的利润空间有限,同时,企业也面临随时被追缴保证金的风险。

1.1 研究背景及意义

1.1.1 研究背景

利用期货和期权等金融的衍生产品进行套期保值是金融市场在目前风险管理中的常用手段。许多企业习惯于采用套期保值期货合约的风险管理策略,即在现货市场和期货市场上,按照一定的套期保值比率,同时买卖合约。实际生产经营中,企业面临的风险比较复杂,传统期货市场采取的套期保值策略效果差强人意:期货合约虽然可以有效规避风险,但潜在的利润空间有限,同时,企业也面临随时被追缴保证金的风险。

与之相比,企业可以通过场外期权来主动控制价格波动的风险,场外期权也叫柜台期权,顾名思义就是在场外交易的非标准化期权合约,正是因为不在交易所交易,所以场外期权合约可以根据客户需求量身定制,作为一种重要的衍生金融工具,期权产品无可替代。根据期权非线性的特点,对风险进行锁定,但是同时对收益并没有限制,仍然可以获得超额收益,这大大丰富了衍生品市场。与期货合约相比,期权合约具有更高的杠杆效应,特别是在期权处于高度虚值的时候,同样数量的期货合约可以用极小比例的资金来控制,一旦价格向不利方向移动,期权持有者就可以自愿放弃这一权利,以避免风险,并在价格向有利方向移动时保留受益能力。过去两年 OTC 期权的快速发展为中国场内期权上市打下了坚实的基础。

第 3 章 焦炭场外期权项目案例概要 ................................. 14

1.1.2 研究意义

世界第一家期权交易所--芝加哥期权交易所于 1973 年 4 月成立,距今已经有近 50 年的历史,期权交易经过长期发展,已经跻身全球交易最活跃金融衍生品行列,且交易量持续攀升。国际清算银行(Bank of International Resurance)的数据显示,早在 2018 年上半年,

世界第一家期权交易所--芝加哥期权交易所于 1973 年 4 月成立,距今已经有近 50 年的历史,期权交易经过长期发展,已经跻身全球交易最活跃金融衍生品行列,且交易量持续攀升。国际清算银行(Bank of International Resurance)的数据显示,早在 2018 年上半年,

全球范围内场外期权产品的名义头寸就已达到 644.18 亿美元。在全球期货市场中,场外期权种类比较丰富,套期保值比较普遍,大多数在发达市场上市的期货都有匹配的期权。与此相比,中国的场内期权交易才刚刚起步,但随着对投资者对场外期权的认识逐渐提高,

OTC 期权已被越来越多的公司所接受。与此同时,四大证券交易所正在积极试验相关产品的期权模拟交易,丰富场内期权品种,拉近与发达市场的距离。

.............................

.............................

1.2 研究现状

介绍场外期权的市场状况和场外期权的定价是场外期权研究的两个主要方面。在期权定价领域,国内外学者取得了良好的成果。近 30 年来,随着基础理论的发展和计算机计算能力的提高,期权定价方法取得了长足的进步。1973 年,Black 和 Scholes 发表了期权定价领域最重要的论文,为期权定价模式奠定了基础。同年,Heston 引入随机波理论对B-S 模型进行了优化。1988 年,Hull 和 White 联合发表了一篇描述连续时间随机过程中基础目标价格波动的文章,并提出了着名的随机波动率模型。他们一致认为基础价格与其波动性有关,正是二者的相关性导致 Black-Scholes 定价模型产生定价误差。障碍期权(Barrier Option)的市场进入爆发式增长阶段。1973 年,不同学者相继对不同类型的障碍期权进行了定价研究。1979 年,Goldman 使用 Levy 公式解得了某些路径依赖期权的定价公式。1991年,Rich 和 Robistein 研究了其他类型的欧式障碍期权的定价。Laurent 和 Francois 引入了连续时间和非固定利率模型,得到了壁垒期权的封闭解,它可以快速计算期权价格,但范围相对有限。

介绍场外期权的市场状况和场外期权的定价是场外期权研究的两个主要方面。在期权定价领域,国内外学者取得了良好的成果。近 30 年来,随着基础理论的发展和计算机计算能力的提高,期权定价方法取得了长足的进步。1973 年,Black 和 Scholes 发表了期权定价领域最重要的论文,为期权定价模式奠定了基础。同年,Heston 引入随机波理论对B-S 模型进行了优化。1988 年,Hull 和 White 联合发表了一篇描述连续时间随机过程中基础目标价格波动的文章,并提出了着名的随机波动率模型。他们一致认为基础价格与其波动性有关,正是二者的相关性导致 Black-Scholes 定价模型产生定价误差。障碍期权(Barrier Option)的市场进入爆发式增长阶段。1973 年,不同学者相继对不同类型的障碍期权进行了定价研究。1979 年,Goldman 使用 Levy 公式解得了某些路径依赖期权的定价公式。1991年,Rich 和 Robistein 研究了其他类型的欧式障碍期权的定价。Laurent 和 Francois 引入了连续时间和非固定利率模型,得到了壁垒期权的封闭解,它可以快速计算期权价格,但范围相对有限。

1.2.1 期货期权定价研究现状

目前使用最广泛的期权定价工具是 black 和 shcoles 于 1973 年提出的“Black-Shcoles”模型,模型建立之初,模型假设过于理想化,不能适用实际操作中的多种期权定价。之后经过二人的反复研究,将股利因素考虑进去,从而使该模型可以用对股票期权产品进行定价。1976 年,

Black 又对模型做了补充,使其能够适用于期货期权产品的定价。之后的 1983年,Mark Garman 和 Steven Kohlhagen 进一步补充了 B-S 模型,使其能够适用于外汇期权产品的定价。现代 B-S 模型定价理论基本完成。

虽然目前的绝大部分金融衍生产品运用上述 B-S 模型定价,但在实际市场中,存在许多不满足 B-S 定价模型假设的地方:如交易操作不连续性、存在交易成本、波动率变动和标的物价格不满足 log-normal 分布等。为了避开这些问题,不断有学者对 B-S 模型进行探索,以修正这一模型存在的不合理之处。为了消除交易成本带来的误差,Leland 于 1985年提出了修正后的波动率,使得期权价格的增加部分和交易成本相互抵消。1990 年,法国数学家彭实戈和 Pardoux 联合发表了关于“倒向随机微分方程的自适应解”的文章,开辟了期权定价研究的新天地。2006 年,在假定期货价格服从几何布朗运动的基础上,国内学者谷艳玲应用倒向随机微分方程,复制了期权到期收益的现金流。2010 年,纪婿在描述商品期货的价格时采用均值复归方法,商品期货期权的定价模型自此建立。

.................................

...........................

2.2焦炭场外期权的产品特征

2015 年,我国焦炭行业产品供大于求,出现严重过剩,全行业亏损的情况。虽然为了改变这种局面,国家于第二年深化供给侧结构性改革,但是煤炭产量仍旧持续下跌,钢铁产量同比略有增加,供求出现严重错配,同年 9 月份,供求不匹配的后果大面积爆发。在产业链中,上游是焦煤,中游是焦化,下游是钢厂,焦化厂希望避免焦煤涨价和焦炭跌价给自身带来的风险。而场外期权能够更贴合焦化厂实际情况,满足其个性化需求,为企业提供更多的风险规避选择和风险规避可能性,帮助企业实现稳定经营。

第 2 章 场外期权发展及理论基础

2.1 场外期权的发展

2.1.1 国际市场的场外期权发展

期权最早诞生于 17 世纪 30 年代末的荷兰,当时荷兰贵族狂热的追捧象征高贵身份的郁金香,然而郁金香花期只有春夏交接的几个月,且受天气影响,郁金香的产量不确定,为了避免郁金香的价格波动,当地的批发商向种植户购买一个权力,使得郁金香市场价格高于指定价格时以之前约好的价格批发郁金香;当郁金香市场价格低于指定价格时放弃这个权力,在郁金香市场以当时的市场价格购买郁金香,此为商品期权的雏形。18 世纪,主要从事殖民贸易的南海公司将看涨期权授予投资者,使得投资者不用支付一分钱便可得到南海公司股票,这也是第一次将期权引入到金融市场。由此可见,成立之初的期权交易均属于场外交易,交易非常分散且面临诸多风险。直到 1973 年 2 月,芝加哥期权交易所(Chicago Board Options Exchange,CBOE)成立,成立之初便推出了标准化的看涨期权合约,这也标志着有组织、标准化的场内期权诞生。期权交易量在 CBOE 成立初期始终只有较小规模,场外期权市场的繁荣发展是从 20 世纪 80 年代开始的,特别是到了 2002 年,场外期权市场规模呈现爆发式增长,出现了不同类型的奇异期权,场外期权市场异常丰富。2007年金融危机后,期权交易在一定程度上有所下降,但之后出现短暂回升,整体上保持相对稳定。

2.1 场外期权的发展

2.1.1 国际市场的场外期权发展

期权最早诞生于 17 世纪 30 年代末的荷兰,当时荷兰贵族狂热的追捧象征高贵身份的郁金香,然而郁金香花期只有春夏交接的几个月,且受天气影响,郁金香的产量不确定,为了避免郁金香的价格波动,当地的批发商向种植户购买一个权力,使得郁金香市场价格高于指定价格时以之前约好的价格批发郁金香;当郁金香市场价格低于指定价格时放弃这个权力,在郁金香市场以当时的市场价格购买郁金香,此为商品期权的雏形。18 世纪,主要从事殖民贸易的南海公司将看涨期权授予投资者,使得投资者不用支付一分钱便可得到南海公司股票,这也是第一次将期权引入到金融市场。由此可见,成立之初的期权交易均属于场外交易,交易非常分散且面临诸多风险。直到 1973 年 2 月,芝加哥期权交易所(Chicago Board Options Exchange,CBOE)成立,成立之初便推出了标准化的看涨期权合约,这也标志着有组织、标准化的场内期权诞生。期权交易量在 CBOE 成立初期始终只有较小规模,场外期权市场的繁荣发展是从 20 世纪 80 年代开始的,特别是到了 2002 年,场外期权市场规模呈现爆发式增长,出现了不同类型的奇异期权,场外期权市场异常丰富。2007年金融危机后,期权交易在一定程度上有所下降,但之后出现短暂回升,整体上保持相对稳定。

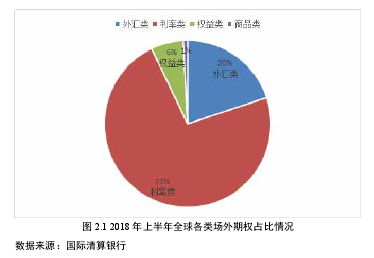

据国际清算银行(Bank For International Settlements,BIS)官方统计数据显示,2018年上半年,场外衍生品的名义资本总额约为 64418 万亿美元,占金融衍生品总额的 92%以上,环比增长了 20.2%。在 46833 万亿美元的名义本金中,利率场外期权占绝大多数,约73%,环比增长 19.7%,各类场外期权业务占比情况如图 2.1 所示。

...........................

2.2焦炭场外期权的产品特征

2015 年,我国焦炭行业产品供大于求,出现严重过剩,全行业亏损的情况。虽然为了改变这种局面,国家于第二年深化供给侧结构性改革,但是煤炭产量仍旧持续下跌,钢铁产量同比略有增加,供求出现严重错配,同年 9 月份,供求不匹配的后果大面积爆发。在产业链中,上游是焦煤,中游是焦化,下游是钢厂,焦化厂希望避免焦煤涨价和焦炭跌价给自身带来的风险。而场外期权能够更贴合焦化厂实际情况,满足其个性化需求,为企业提供更多的风险规避选择和风险规避可能性,帮助企业实现稳定经营。

焦炭场外期权可以帮助焦化厂等焦炭需求企业管理风险。第一是产品价格波动的风险。焦化厂在生产经营过程中,主要的传统风险是产品价格波动的风险。一价格风险来源一个是购买原材料后产品价格下跌,另一个是价格下跌导致库存贬值。第二是原料价格下行的风险。企业为保持稳定生产运行,一般都会维持一定量原料库存。在焦煤下跌或者煤矿产能释放的情况下,容易产生原料库存价值缩水带来的风险。三是国内外宏观经济风险。宏观经济风险是指由于经济活动和价格水平的波动而可能造成的公司利润损失。随着我国经济发展水平提升,商品化、市场化、开放化和国际化程度势必进一步增强,与此同时,经济系统的内源性和外源性干扰因素都会产生相应的增加,引发宏观经济风险的因素也会有所增加。在经济全球化进程加快的当今,各个国家的经济得到新的发展机遇的同时,宏观经济风险也有相应增加。

..........................

3.1 焦炭场外期权的产品特征 .................................... 14

3.2 焦炭场外期权供需分析 ................................ 14

第 4 章 期权定价和 delta 对冲 .................................... 17

4.1 焦炭场外期权产品的波动率分析 ................................. 17

4.2 焦炭场外期权产品的定价分析 .......................................... 17

4.3 焦炭场外期权产品的对冲效果分析 ............................... 19

第 5 章 焦炭场外期权的实施效果与改进措施 ..................................... 23

5.1 焦炭项目的实施效果 ........................................... 23

5.1.1 期货公司的项目损益 ....................................... 23

5.1.2 焦炭场外期权项目的双方评价 ......................... 24

第 5 章 焦炭场外期权的实施效果与改进措施

5.1 焦炭项目的实施效果

5.1.1 期货公司的项目损益

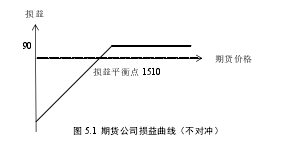

B 期货公司作为场外看跌期权的卖方,成为看跌期权的空头,如果不使用 delta 对冲,在期货价格波动时 B 期货公司的损益曲线如图 5.1 所示。

参考文献(略)5.1 焦炭项目的实施效果

5.1.1 期货公司的项目损益

B 期货公司作为场外看跌期权的卖方,成为看跌期权的空头,如果不使用 delta 对冲,在期货价格波动时 B 期货公司的损益曲线如图 5.1 所示。

由不对冲情况下 A 期货公司的损益曲线可知,在不进行 delta 对冲的前提下,如果标的资产价格高于执行价,此时看跌期权的多头不行权,看跌期权空头方即 A 期货公司的盈利最大,等于期权的权利金;反之,如果标的资产价格低于执行价,A 期货公司的盈利等于期权权利金减去执行价加上标的资产价格;其中,A 期货公司的损益平衡点为执行价减去期权权利金即 1600-90=1510 元,A 期货公司的最大收益是期权权利金,最大损失为执行价格减去权利金即 1600-90=1510 元。A 期货公司应该采用 Delta 中性对冲策略来对冲看跌期权空头头寸所暴露的风险敞口,即卖出一份看跌期权,应同时卖空 Delta 份相同标的物的期货合约(Delta 取绝对值),保证组合的 Delta 值为零,即 Delta 中性,此时才能实现期权头寸损益和期货头寸损益相抵。

.........................

第 6 章 结论与展望

6.1 研究结论

本文通过对焦炭场外期权项目涉及的各参与主体进行分析,明确期货公司在该模式中的地位。首先,作为看跌期权的卖方,期货公司的收益固定,最多为期权的权利金,却面临较大的风险,极端情况下,即期货价格跌为 0 时,最大损失为期权的执行价格。B 期货公司需要在期货市场卖出 delta 份相同标的物的期货合约以对冲风险,减小损失。其次,实际操作中,B 期货公司应选择固定区间的动态 delta 对冲,即期货价格上涨时,减少期货合约空头头寸;期货价格下跌时,增加期货合约空头头寸。再次,分析 B 期货公司在此次焦炭场外期权业务的风险和收益。如果不进行对冲或者策略设计不得当,极端情况下会遭受很大损失;若策略设计得当,不仅不会有损失,相反还会获得一定收益。

动态对冲实际操作过程中,每时每刻盯住大盘进行对冲会导致对冲成本太高,本末倒置。固定区间对冲是国内期货公司普遍选用的对冲操作方案,也是比较有效的操作方案。对冲区间过小,delta 值虽波动很小,却会导致操作过于频繁增加对冲成本,降低收益,甚至是带来损失。对冲区间过大,对冲成本很小,delta 值的波动却很大,没有达到 delta 有效对冲的目的,极端情况还是会有很大损失。因此,期货公司在 delta 对冲过程中,应合理选择对冲区间,在操作成本和 delta 风险之间权衡,达到最理想的对冲效果。

6.1 研究结论

本文通过对焦炭场外期权项目涉及的各参与主体进行分析,明确期货公司在该模式中的地位。首先,作为看跌期权的卖方,期货公司的收益固定,最多为期权的权利金,却面临较大的风险,极端情况下,即期货价格跌为 0 时,最大损失为期权的执行价格。B 期货公司需要在期货市场卖出 delta 份相同标的物的期货合约以对冲风险,减小损失。其次,实际操作中,B 期货公司应选择固定区间的动态 delta 对冲,即期货价格上涨时,减少期货合约空头头寸;期货价格下跌时,增加期货合约空头头寸。再次,分析 B 期货公司在此次焦炭场外期权业务的风险和收益。如果不进行对冲或者策略设计不得当,极端情况下会遭受很大损失;若策略设计得当,不仅不会有损失,相反还会获得一定收益。

动态对冲实际操作过程中,每时每刻盯住大盘进行对冲会导致对冲成本太高,本末倒置。固定区间对冲是国内期货公司普遍选用的对冲操作方案,也是比较有效的操作方案。对冲区间过小,delta 值虽波动很小,却会导致操作过于频繁增加对冲成本,降低收益,甚至是带来损失。对冲区间过大,对冲成本很小,delta 值的波动却很大,没有达到 delta 有效对冲的目的,极端情况还是会有很大损失。因此,期货公司在 delta 对冲过程中,应合理选择对冲区间,在操作成本和 delta 风险之间权衡,达到最理想的对冲效果。