第1章绪论

1.1选题背景和意义

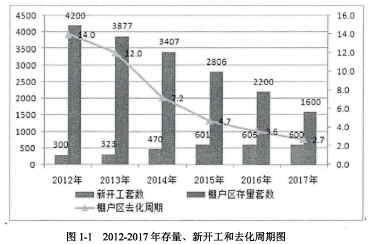

中国经济主要由固定资产投资、国际贸易、国内消费驱动。房地产作为国内固定资产投资的支柱行业,在GDP中发挥着重要作用。早期的房地产主要以商品房建设为主,而棚改项目因资金问题进展较慢。因此,2013年国务院发布棚改25号文,即《国务院关于加快棚户区改造工作的意见》,加大棚屋改造的推进力度。2012年至2017年间,棚改新开工套数逐年增加,而存量套数加速去库存,全国棚改形势得到长足发展。详见下图

...........................

1.2研究思路与方法

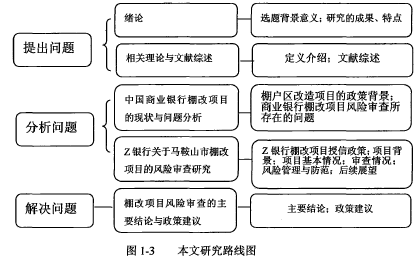

本文遵循“提出问题一分析问题一解决问题”的思路,首先通过第一章说明我国棚改乃大势所趋,银行风控管理对此项业务存在客观需求,引出本文的写作目的和研究方向。第二章通过相关理论的解析以及对国内外研究的综述,汇总国内外学者的观点,为本文研究提供资料借鉴。第三章分析了我国商业银行棚户区改造项目风险审查的现状和问题。论文第四章以Z银行马鞍山分行对2017年棚户区改造一期项目的审查为例,对风险审查的过程开展了实证分析。第五章做出完善商业银行棚改项目风险审查的对策建议。

本文主要使用以下几类研究方法:

(1)文献研究法。本文通过整理国内外由其是国内的相关文献,形成本文的理论架构。

(2)实证研究法。以具体棚户区改造项目审查的案例作为分析主体,总结出项目评审过程中的一般规律,阐述应关注和审查的风险点,并提出对策。

(3)案例研究法。通过对本案例审查中遇到的问题进行研究和解决,提出完善商业银行棚改项目风险审查的具体对策。

............................

第2章相关理论与文献综述

2.1固定资产项目贷款

2.1.1固定资产项目贷款

固定资产项目贷款是由银行发放,项目主体使用,以基建、技改、开发、设备等为用途的贷款,还款来源为未来现金流。项目贷款具有以下性质和特点:

固定资产投资项目的一般流程:

投资前期:投资项目的规划、研究和决策,包括编审提案、可行性研究报告和设计任务。

投资时期:根据可研报告具体实施,建设内容与可研报告可在一定范围内有所差异,基本包括设计、规划、施工、竣工验收等步骤。

生产时期:项目竣工验收,投入生产和使用,以实现项目的预期回报。

由于固定资产项目投资金额普遍较大,而项目在建成前一般无现金流收入,导致资金压力主要体现在项目前期,所以银行一般是在投资前期和投资时期这两个阶段以固定资产贷款的方式介入,除项目资本金比例须满足国家要求(一般在20%至40%),剩余部分均可通过银行提供项目贷款来完成资金拼盘。

.........................

2.2棚户区改造

棚户区通常指简易房屋和简易结构住房集中区,一般分布在城市角落如城中村等,或由城市化过程中外来人口搭建工棚居住而形成的棚户区,棚户区改造项目需列入各级政府财政预算。

棚户区改造因为惠及民生被本届政府作为政治目标进行推动,全国掀起棚改热潮。根据国务院的部署,从2013到2017年,应该升级1000万套棚户区。专家预测,完成此项任务所需的投资至少为2.5万亿元,资金已经成为棚改的最大掣肘。一项被广泛引用的数据显示,2013年完成304万个棚改房,中央政府共拨款355亿元,平均一套的补贴只有1万元,支持力度极为有限。相比之下,银行信贷资金已成为支持棚改建设方案的重要来源。

2.2.1棚户区改造类型

根据棚户区所属的区域,棚屋分为4类,即城市棚户区、工矿棚户区、林区、垦区棚户区。一般情况下,商业银行对接的改造主体为城中村、城市规划区内的国有工矿棚户区等,棚户区改造涵盖范围以国务院及地方政府规定为准。

2.2.2棚户区开发模式

棚户区改造是中国城市化过程特殊阶段的一个独特概念,其有别于国外的旧城改造项目。棚户区改造因各区域政策、各项目模式而存在差异性,根据项目实施模式不同,具体包括以下三种模式:

一级开发模式:融资专项用于土地一级开发,待土地出让后,以收回资金归还贷款。

二级开发模式:项目主体仅负责项目地块上的房产开发建设,融资用于二级开发,主要以房产销售收入等资金归还贷款。

一二级联动开发模式:项目主体负责全链条开发,融资用于项目全链条各环节资金支付(不含土地出让金),以房产销售收入等资金归还贷款。

.............................

第3章我国商业银行棚改项目审查的实施情况与主要问题...........15

3.1棚改项目的实施情况..........15

3.2棚改项目审查的一般程序.........17

第4章Z银行关于马鞍山市棚改项目审查的案例分析........24

4.1棚改项目背景情况.........24

4.2棚改项目基本情况..........28

第5章主要结论与政策建议......41

5.1主要结论........41

5.2政策建议........42

第4章Z银行关于马鞍山市棚改项目审查的案例分析

4.1棚改项目基本情况

本棚改项目共涉及4个棚户区改造,分别为马鞍山市高铁东站东侧地块、高铁沿线前庄村地块、梅花山周边地块及城投4号地块,拆迁面积合计为70.82万平方米,改造户数合计为3206户,全部为货币化安置。项目先期进行拆迁和还原,腾出净地进行开发,计划分1年内年完成旧住宅区的拆迁工作和完成腾出地块的整体开发任务。资金筹措渠道为:项目总投资26.2亿元,其中资本金5.69亿元,拟向金融机构贷款20.51亿元,资本金比例为21.73%。金融机构贷款期限定为20年期(含建设期),由项目建设单位负责偿还,还款来源主要为政府购买服务收入。

棚改项目作为政府购买服务项下的业务,商业银行在受理时应当从承接一管理一清偿一退出各项流程,全方位的把控风险。依据政府政策导向,依法合规受理业务,全面深入的对项目实施的各阶段进行审查,保证项目的清偿,规避资金违约风险。

受国民经济整体运行,国家宏观经济政策和国际环境变化的影响,市场利率有可能在项目期间波动。市场利率的波动可能对银行信贷资产构成风险。

对策:该项目的利率水平充分考虑了利率风险的补偿。

...........................

第5章主要结论与政策建议

5.1主要结论

本文以商业银行风险审查为主题,重点探讨了商业银行对棚户区改造项目的风险审查问题。Z银行棚改项目审查中遇到的问题,也普遍存在于商业银行同业中。通过对我国棚户区改造共性问题的探讨,以及对Z银行棚户区改造个性问题的研究,笔者得出以下结论:

第一,政府购买服务项下的棚改项目仍是商业银行的优质项目。财政部2017年第87号文禁止利用政府购买服务违法违规融资,严格限定了“政府购买服务”的范围,明确“先预算后购买”的原则。该文件发布后,商业银行的棚改业务陷入短暂停滞,并对之前的违规融资进行全面整改。随后,全国住房城乡建设工作会议相继召开表示,2018至2020年期间,我国将继续开展1500万套棚户区改造。经过对棚改政策的充分解读,商业银行重新达成共识,应继续坚持政策导向,支持合法合规的棚改项目。

第二,商业银行在棚改项目风险审查中存在的问题,主要体现在四个方面:信贷人员在支行和分行之间往返沟通,増加了经济与时间成本,大部分商业银行尚未完全实现审批流程的无纸化,客观上降低了审批效率;商业银行基层风险管理的人才普遍配备不足,忽视了员工培训和人才培养,无法满足现代商业银行风险管理的要求,若人员缺口长期得不到弥补,会增加隐形的信贷审批风险;部分商业银行迫于市场竞争压力,往往会降低贷前审批标准,简化信贷审批流程,疏忽贷后管理监控,风险监控体系亟需完善;商业银行风险审查人员在日常申报工作中,存在因主观上的疏漏,或内部协调沟通不足,而导致的申报材料质量不稳定的情况,严重影响申报效率和商业银行同业竞争力。

参考文献(略)