本文是一篇金融论文,笔者认为支持发展数字普惠金融,强调数字普惠金融领域规范建设,在数字化转型中高度重视传统金融机构,特别是中小金融机构数字化转型,引导商业银行用心规划,优化布局,兼顾实体与数字两种服务下沉方式。

第一章引言

1.1选题依据

1.1.1研究背景

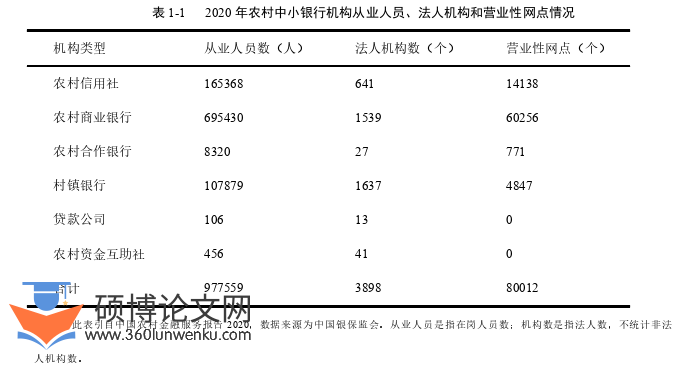

据中国农村金融服务报告2020统计,截至2020年末,全国乡镇银行业金融机构的覆盖率高达97.13%,行政村基础金融服务覆盖率高达99.97%,农村中小金融机构实体下沉服务情况如表1-1。当前地方金融机构多数面临信贷投放难度大、不良贷款率较高、金融服务成本高、流动性指标下滑等经营难题,虽然对涉农信贷需求呼声高,但农业生产周期长、投资回报低、市场风险大,农户有效抵押担保不足等问题,使得我国农户广泛面临融资难和融资贵的制约。

金融论文怎么写

非正规借贷内生于农村经济社会,基于人缘、地缘、亲缘在信息获取、契约执行和交易成本等方面存在的天然优势,在农村信贷市场占有较大比重。虽然农村非正规借贷在一定程度上缓解了正规借贷的缺位问题,但运行机制不规范、监管机制缺位等问题也加大了乡村各类金融风险。逐步缩减非正规借贷的规模和比重,将其纳入正轨渠道是乡村金融发展的应有之义,但受制于传统金融风险收益考量、贷款发放不及时、贷款计划与农民的需求相矛盾等原因,缩减的幅度有限。

.....................................

1.2研究目标与内容

1.2.1研究目标

本研究总体目标为分析数字普惠金融对农户借贷渠道、借贷可得性以及规模的影响,得出结论并提出相应的建议,从而提升金融的普惠性。具体研究目标为:1.利用博弈论,深入分析农村借贷市场中资金需求者(农户)和三类资金供给者(传统正规金融机构、非正规借贷供给者和数字普惠金融)的决策收益;2.探讨数字普惠金融对农村非正规借贷的需求和获得性的作用;3.探讨数字普惠金融对农村非正规借贷约束和缺口弥合的作用;4.进一步分析了数字普惠金融三个层次和六种业务分别对非正规借贷行为的作用;5.探讨数字普惠金融对农户非正规借贷需求的作用路径,从而增强数字金融的普惠性,提出一些相应的政策建议。

1.2.2研究内容

文章共五个章节:第一章为引言。介绍选题依据,确定研究的目标、内容、方法与技术路线,提炼研究可能的创新之处与不足之处。第二章为理论基础和文献综述。回顾非正规借贷行为、数字普惠金融和博弈论的相关基础理论,并对国内外相关文献进行评述。第三章为概念界定与分析框架。在界定本研究的核心概念后,对农村借贷市场的供需方进行单次博弈、无限次重复博弈和引入信誉机制的重复博弈分析,并基于数字普惠金融发展对农户非正规借贷需求的作用路径,提出四个假说。第四章为数字普惠金融与农户非正规借贷行为关系的实证分析。首先采用中国农村微观经济数据库样本和北京大学数字普惠金融指数,进行变量选择与模型构建以及农户借贷行为的描述性统计,其次表征分析了2015年和2017年不同用途下农村借贷市场的概况和农户借贷行为的变化,再次实证分析数字普惠金融对农村非正规借贷行为的作用,包括基准回归以及数字普惠金融不同层次和业态对非正规借贷行为的回归,以及中介效应模型下数字普惠金融对农户非正规借贷需求的作用路径。第五章是研究结论与政策建议。根据前述的理论、博弈分析、统计性描述和实证研究,概括出结论要点,进而提出具有可操作性的政策建议。

......................

第二章理论基础与文献综述

2.1相关理论基础

2.1.1农户借贷行为理论

(1)信贷配给、约束理论经济学家Adam Smith(1776)在《国富论》中对信贷配给现象进行了论述,当利率受到银行的选择效应和激励效应时,信贷就会发生价格配置[1]。在固定利率条件下,信贷配给是指面对信息不对称导致的逆向选择、道德危机和缺乏有效的契约机制等问题,银行设置一些其他的贷款条件来判断不同借款人的还款概率及风险态度,使部分资金需求者背离正规信贷市场,从而消除超额需求完成资金平衡的方式。

信贷约束对农户分配土地[2](Porgo M et al.,2008)、农场内部资金变动[3](Bierlen R et al.,1998)等均会产生影响。20世纪90年代后期,中国银行业普遍出现了“惜贷”或“慎贷”行为,催生了信贷配给问题的探讨,较好地解释了市场经济及转型经济条件下的金融弱势群体融资难问题[4](任建军,2009)。信贷约束特指借款人的信贷需求是一种完全未满足或未被完全满足的状态。信贷约束可分为供给型约束和需求型约束[5](Boucher et al,2009),信贷配给是供给型约束的一种情况。就算借款人具有信贷申请和使用自主权,不利的激励和选择效应可能导致银行内生地施加利率限制,并将小客户定量排除在信贷市场之外[6](Ca Rter M R,1988)。供给型信用约束是指农村金融机构通过非价格手段对信贷数量进行控制,包括完全和不完全数量配给。需求型信用约束是因为申请者的风险规避或需求压抑等原因,他们主动放弃申请权利的现象。刘西川和程恩江(2009)引入信贷配给理论讨论农户正规信贷约束现象,认为样本地区农户同时受到了供给型和需求型信用约束,数量配给、交易成本配给与风险配给是三种重要的信贷配给方式[7]。

.............................

2.2文献综述

2.2.1非正规借贷行为相关文献

就影响非正规借贷行为的因素而言,学术界主要从个体特征(杨明婉等,2018;周利和冯大威,2020;陈银娥和曾小龙,2018)[29-31]、社会资本(李庆海等,2017;马磊,2019;柴时军和叶德珠,2019)[32-34]、经济资本(彭澎和吴蓓蓓,2019;黎翠梅和陈巧玲,2007;靳淑平和王济民,2017)[35-37]、紧急事件的发生(张晋华等,2017;柳松等,2020)[38、39]、外部环境(杨坤等,2015;许月丽等,2020)[40、41]等角度进行了探讨。

2.2.2数字普惠金融发展的相关文献

数字普惠金融是金融科技与普惠金融的结合体[42](汪亚楠等,2020)。普惠金融特指能一种有效率、全方位、方便地为社会各个阶层和群体带来服务的金融体系,包含三个要素,第一是以欠发达地区、小微企业和低收入者为主要服务对象;第二是通过改善金融基础设施,提高金融服务的可得性;第三是坚持商业可持续的原则。2003年时任联合国秘书长安南最早提出了包容性金融的概念。2005年联合国组织的“国际小额信贷年”活动开始广泛使用“普惠金融”的概念,并由世界银行、普惠金融联盟(API)和全球普惠金融合作伙伴(GPFI)等多个国际组织推进。次年,学者焦瑾璞在某论坛使用了这一概念。2012年,时任国家主席的胡锦涛在20国集团峰会上谈到普惠金融的本质是发展问题。2018年中共中央、国务院颁布我国第一个发展普惠金融的国家级战略规划《推进普惠金融发展规划(2016-2020年)》,其中提到到2020年,建立适用于全面建成小康社会的普惠金融服务及保障体系,让我国普惠金融处于国际中上游的水平。2019年,人民银行发布《金融科技(FinTech)发展规划(2019-2021年)》提出强化移动互联网优势,超“三农”与偏远地区特别是是深度贫困地区,突破金融服务“最后一公里”制约,推动数字普惠金融发展。

................................

第三章概念界定与分析框架.................................-14

3.1相关概念界定..........................................-14

3.2博弈分析.................................-14

3.3研究假说............................................-19

第四章数字普惠金融与农户非正规借贷行为关系的实证分析........-22

4.1数据来源与样本选择.............................-22

4.2变量选择与模型设定....................................-22

4.3农户借贷渠道表征分析..............................-25

4.4实证结果分析....................................-27

第五章结论及政策建议.............................-33

5.1研究结论............................................-33

5.2政策启示......................................-34-

第四章数字普惠金融与农户非正规借贷行为关系的实证分析

4.1数据来源与样本选择

4.1.1数据来源

本文模型里使用的被解释变量和控制变量均出自西南财经大学中国家庭金融调查与研究中心2017在全国范围内展开的第四轮中国家庭金融调查(China Household Finance Survey,CHFS)。解释变量来自北京大学数字普惠金融研究中心和蚂蚁金融服务集团发布的2016年数字普惠金融指数。

4.1.2样本选择

调查样本覆盖29个省份、353个县、1417个村(居)委会、40011户家庭,样本规模为127012人,其中,城镇居民为81945人,农村居民为45067人。剔除缺失值后,剩余43042人,具体见实证结果表。

金融论文参考

...........................

第五章结论及政策建议

5.1研究结论

在乡村振兴战略的背景下,以农户借贷需求为切入点,将非正规借贷、传统正规借贷和数字普惠金融三类借贷供给方放在同一框架,首先博弈分析参与主体的决策逻辑,其次利用2015年、2017年中国家庭金融调查数据和2016年北京大学数字普惠金融指数,考查农户的借贷状况,并运用Probit模型、OLS模型和IV-Probit模型分析不同层次和业务的数字普惠金融对农户非正规借贷行为的影响机制,最后引入中介效应模型讨论作用路径,结论如下:

第一、在单次和有限次重复博弈中,资金供给者和农户普遍存在“囚徒困境”现象,而在无限次重复博弈中,数字普惠金融通过降低借款利率和交易成本缓解上述现象。由于存在信息不对称问题使博弈无法保持无限重复状态,具体而言,传统金融机构征信数据不全,信息不对称程度较高;非正规借贷借助社会网络关系监督农户履约,信息不对称程度次高;数字普惠金融通过引入更高效的信誉机制,更严格的社会性奖惩监管降低信息不对称程度,抑制农户的短期逾期违约行为,长期提高农户正规借贷参与率,进而减少农户的非正规借贷行为。

第二、当前农户正规融资需求缺口普遍存在且相当大部分由非正规借贷补充。同时2017年与2015年相比,农户生产性借贷需求在升高,消费型借贷需求在降低,说明农户经营性资产薄弱,从事农业及其相关产业经营活动的积极性不断提升,愿意把借贷资金投向适合当地农业生产特点且能增加效益的生产领域。

参考文献(略)