本文是一篇金融论文,本文以相关理论研究为基础,从挤出效应和技术溢出效应两个方面来分析金融科技对商业银行的影响机制,选取了5家国有银行、5家股份制银行和14家城市商业银行2015-2021年的数据,通过因子分析法合成商业银行的绩效指标,再采用固定效应模型进行回归分析,得出金融科技对总体商业银行、不同性质商业银行和不同区域城商行的影响效果。最后选取替代变量进行稳健性检验并提出针对性的政策建议。

第1章 绪论

1.1 选题背景

金融论文怎么写

李克强总理在2014至2018年连续5年政府报告中强调了“科技创新”这四个字的重要作用,并指出加深“金融”与“科技”的融合将是今后发展的主攻方向。中国人民银行在2019年发布的《金融科技发展规划》,指出了金融科技对金融服务的支持功能,并说明了其对未来金融业发展的重要性。央行在2022年发布的《金融科技发展规划(2022-2025)》中,对于金融科技的正面影响给与充分肯定,并提出要以稳健发展为导向,以加速金融机构的数字化转型为目标,使金融科技进入一个新的高质量发展时期,从而更好地发挥金融科技的赋能功能,提升金融为实体经济提供更好的服务。随着国家对金融科技有关政策的颁布和支持鼓励下,国内的各大商业银行也开始更加关注金融科技的发展。金融科技是科技与金融深度融合与创新的产物,其对我国商业银行的影响也在逐步深化。在发展过程中,金融科技挤掉了传统商业银行在金融市场上的原有份额,这迫使传统商业银行开始为自己未来的发展道路而担忧。另一方面,商业银行以金融科技发展带来的高新技术为技术支撑,简化银行业务办理流程,降低银行运营成本,开辟出一条新的业务运营方式,并创新出新的金融产品和服务,另外,由于“鲶鱼现象”的存在,迫使商业银行必须不断地创新业务与产品,提升客户的服务质量,从而有效推动了商业银行的快速发展。

部分学者通过研究发现,金融科技对商业银行的盈利能力有积极作用,然而也有部分学者通过研究认为,金融科技应用对银行的盈利能力的提高并不明显,甚至是负向影响。一方面,金融科技公司能够为顾客提供更多的金融产品和服务,吸引人们来它们公司购买产品,从而抢夺银行的存贷客户资源。另一方面,在我国商业银行中,金融科技的运用与企业内部的组织结构和人力资本不相适应,从而导致了生产力的悖论。现有的研究结果明显存在较大的分歧,因此,厘清其内在机理,对我国商业银行实现数字化转型、顺利开展金融科技,都是非常必要的步骤。金融科技对银行的发展产生了巨大的冲击,这些冲击对银行发展的影响有多大,商业银行是否可以把金融科技的力量为自己所有?

.............................

1.2 研究意义

1.2.1 理论意义

在金融科技蓬勃发展的当下,更多的商业银行必须考虑在面对金融科技时,金融科技带来的冲击应该怎样抵御,同时金融科技带来的机遇又要怎样把握,才能再次占领市场地位,站稳脚跟。首先,在已有的文献可以看出,大部分都是探究金融科技对商业银行盈利性和金融科技对商业银行资产负债等业务产生的影响,而在商业银行绩效方面则研究的比较少,所以,本文从金融科技影响商业银行绩效这一角度来进行探讨,其次,较多文献是定性研究,因此,本文使用SPSS软件通过“因子分析法”构造银行绩效指标,采用stata16软件,定量分析金融科技影响商业银行绩效的情况,并对不同类别的商业银行和不同地域的城市商业银行面对金融科技时所遭受到的影响进行对比分析,对以前学者的研究成果加以补充。

1.2.2 现实意义

首先,本文以金融科技为切入点进行研究,分析了其自身的特点,从而为金融创新提供了可能。同时,政府对有关金融和财税等改革政策也不断出台,加速了传统金融企业的转变。通过和传统金融机构的比较,发现金融科技将重点放在了被商业银行忽略或不被关注的融资领域,比如小微企业、中低收入的普通群体,让基层群众也可以享受到金融服务,给他们带来了金融便利。由于近三年的疫情影响,人们外出的机会较少,在网上办理业务成为人们热衷的一种方式,金融科技的优势也显现出来,致使银行线下实体网点的客流量受到严重影响。因此,对金融科技的研究十分有意义。其次,我们发现当前我国商业银行正面临着转型升级的紧要关头,在这个时候,我国的商业银行若能对金融科技采取相应措施,将会提高我国商业银行的市场竞争能力,加快商业银行现代化进程,并最终完成我国商业银行数字化转型升级。因此,通过本文对商业银行绩效研究情况,并以此制定相关政策和提出相关建议,对商业银行的经营管理具有重要的指导意义。

..............................

第2章 相关理论基础

2.1 长尾理论

克里斯·安德森于2004年第一次在文章中提出了“长尾”的概念,并对此做了较为详尽的阐述。长尾理论指出,在具有充分流动性的长尾产品中,原本不受主流市场重视的部分,在与其竞争中,也能获得较大的市场占有率。这个理论的中心思想是:积小成大、积少成多。意思是,即便人们对某种商品的需求不是很大,产品的销售量也很小。但是,如果有大的客户基数,有足够大的流通市场和存储空间,就可以跟大众产品进行争夺,以此来获得市场份额。该理论颠覆了人们一直以来认同的“二八定律”,传统商业银行以前也把这理论奉为圭臬,重视那仅有的二成客户,而忽略了剩下的大多数普通客户,在金融科技不断发展的推动下,传统商业银行的“二八定律”将不在被适用,银行能够以更低的费用满足“尾部”客户的需求,而这一类客户所带来的收益将远远超过“头部”客户。

长尾理论为促进金融科技的包容性发展提供了更好的实践理论依据。被商业银行忽略掉的普通客户和中小微企业,他们自身具有比较高的风险,资金比较碎片化,交易成本也较高,让他们很难获得银行的资金支持。而在金融科技的支持下,发现了传统金融模式覆盖下的巨大盲区,重新塑造新的金融模式构建金融价值,很好地改善了这种情况。科技公司和非银行业金融机构的合作,为大众设计出个性化和高质量的金融产品和服务,普通客户的需求被很好地满足,弥补了传统商业银行对普通大众客户的忽视,对商业银行的原本客户群体起到了分流作用。金融科技公司通过大数据和云计算,变被动为主动,积极主动分析客户需求,较短时间内获取客户信用状况、诚信度等基本情况,迅速计算出客户的信用额度,降低了人工成本和市场准入门槛,提高了信息处理的效率,降低了信息不对称的风险,这对挖掘出具有潜在价值的巨大客户群体具有很大的帮助,从而大大扩大了长尾市场的份额。通过积少成多的理念实现盈利性的提高。

................................

2.2 金融中介理论

金融中介理论从发展历程来看,按照约翰·钱特所提出的对该理论的划分,旧有的理论是基于与“信息经济学”和“交易成本学”。旧论中的金融中介,主要用于对资产进行管理,协助客户对资产进行投资和管理,使其能够按照自身市场的状况,完成资产管理、增值。而新论则是将信息经济学与交易成本学的内容结合起来,它认为,金融中介机构的中介作用能够产生规模经济的优势,从而降低了人们之间的信息不对称性,从而降低了交易双方搜集信息的成本和交易费用,充分提高了金融业务效率。由于金融中介的存在,使得资金能够实现双向流动,同时也能够将市场中的闲散资金最大程度地集中到一起,从而产生规模效应;再加上它们具有专业的人才和先进的技术,可以高效率地处理业务,节省了时间成本。

在传统的融资模型下,商业银行作为一种中间媒介,始终发挥着很大的作用。但是,在金融科技发展的今天,人们可以利用网络平台,可直接进行资金的交易和融通。资金供求方利用网络筛选出交易信息并进行匹配,摆脱了以前时间地点的束缚,可满足不同程度的融资需要。运用新兴技术,对交易信息进行实时监控,提升了双方信息的透明度,避免了交易风险,同时也保证了资金的安全。另外,还把在传统的信贷流程中,需要进行层层审批的过程给简化,降低了交易成本,提升了信息处理效率,进而追求更高的利润,构建出更合理的盈利结构。然而,在金融科技的发展过程中,商业银行的中介作用正在被逐渐弱化,金融脱媒现象愈演愈烈,金融科技公司用更加快速的方法让资金供需双方在网络平台上进行直接交易,对商业银行的中介功能产生替代作用,从而使商业银行的中介作用逐步被削弱。

.............................

第3章 金融科技对商业银行的影响机制 .................................... 17

3.1 金融科技对商业银行的挤出效应..................................... 17

3.1.1 负债方面......................................... 17

3.1.2 资产业务.................................... 18

第4章 变量设计和模型构建 ......................................... 24

4.1 商业银行绩效指标的构建.................................... 24

4.1.1 商业银行绩效测算的方法.............................. 24

4.1.2 数据来源和样本选择...................................... 25

第5章 金融科技对商业银行绩效影响的实证分析 ................................ 34

5.1 面板数据...................................... 34

5.2 描述性统计分析..................................... 34

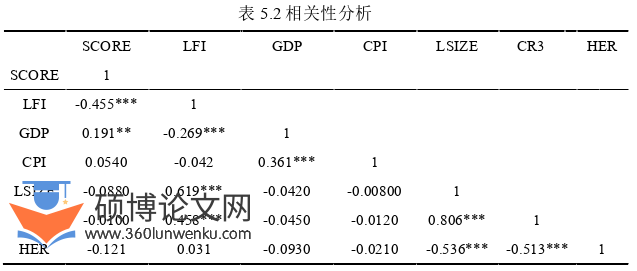

5.3 相关性分析和多重共线性检验........................ 35

第5章 金融科技对商业银行绩效影响的实证分析

5.1 面板数据

下图是由stata16做出的24家商业银行的绩效面板数据,横轴代表年份,纵轴代表绩效。由图中可以看出各商业银行的绩效水平基本都呈下降趋势。而通过观察本文构建的金融科技发展指数,发现各城市金融科技指数呈上升趋势,由此可大致判断出金融科技和银行绩效呈负向关系。

金融论文参考

....................

第6章 对策建议

6.1 对不同类型商业银行的政策建议

6.1.1 针对国有银行和股份制银行

第一,应该转变发展理念。由于其在资金、数据等方面有较大的优势,在金融科技运用上也有较大的优势,但由于其发展的时间较短,金融科技应用还不成熟,因此,要积极改变自己的发展观念,更新传统的经营模式和经营理念,注重银行业务与金融科技的融合发展,不断创新金融产品,提高服务质量,注重金融科技在银行经营发展中的积极作用,从最初的形势所迫到主动适应,使金融科技更好地为银行所用,使其发挥出更大的作用。第二,重视中间业务发展。国有银行和股份制银行对中间业务的重视程度不够,其受到金融科技的冲击程度也较大。所以,为了更好应对金融科技所带来的冲击,国有行和股份行应该重视起来中间业务的创新和发展,随着市场利率化的推进,存贷利差逐渐缩减,传统的以存贷利差盈利的方式也大不如前,积极运用金融科技创新发展中间业务,可以为商业银行的利润提供新的动力,对推动商业银行自身的转型升级大有裨益。第三,加强金融科技研发。在金融科技发展的大浪潮中,不想被过度挤占,就要加强对金融科技的研发和应用。运用金融科技进行自主创新,开发出多样化的理财产品,为不同的顾客提供适合他们的理财产品与服务,借助金融科技的赋能,加快了银行的转型升级,改善了银行的经营方式和银行的营收结构,提高了银行的盈利能力。除此之外,还需要加强与金融科技公司的深度合作,国有银行和股份银行自身的客户群体都较大,资本实力也相对较强,所以更容易使金融科技公司主动提出合作。因此,他们应充分发挥这一优势,与金融科技公司积极深化合作,在金融业内占据优势,巩固和扩大市场份额。最后,银行也要建立一套属于自己的系统,充分挖掘数据,与客户建立更深层次的关系,为客户带来不同的体验感。

参考文献(略)