1 绪论

1.1 研究背景

在 2005 年召开的小额信贷年会上,联合国首次提出了“inclusive finance”的概念,可译为“包容性金融”,国内译为“普惠金融”。指的是在确保成本可在负担的基础上为社会各阶层的有金融服务需求的群体而提供的科学、有效的金融服务,而金融服务的重点对象为农民、小微企业等弱势群体。普惠金融的内涵与目标都明确指出应赋予每个人公平的金融服务享有权,强调应将弱势群体作为普惠金融的主要服务对象。

在 2006 年 3 月,时任人民银行研究局副局长焦瑾璞于北京召开亚洲小额贷款信贷论坛,普惠金融在此论坛中被正式应用。后经国内多位学者研究发展,普惠金融这一概念逐渐在国内流行起来。

2013 年我们国家在党的十八届三中全会上正式提出“发展普惠金融”,从政策层面支持普惠金融的发展。2015 年发布了《推进普惠金融发展规划(2016—2020 年)》(国发〔2015〕74 号)。

普惠金融在 2016 年的 G20 峰会上被正式列入重要议题,在峰会上探讨了 3 个与普惠金融相关的重要文件。“普惠金融”概念自提出以来,得到各界重视,在国内也取得了长足的发展与进步。普惠金融在我国迅速发展的同时,也存在着诸多问题,如地区、行业发展不平衡,传统的风险评估体系下发展普惠金融的成本较高、效率较低,金融市场层次单一,关于普惠金融的法律体系还不是十分地详尽完善等等,这些问题都需要进一步地研究和解决。

.....................

1.2 研究意义

1.2.1 理论意义

普惠金融的概念从提出以来到现在,特别是农村普惠金融,不同的学者和实践家们提出了不同的理论和解决方案,且目前研究的大多是宏观上概括性的普惠金融的操作方法,在具体操作方式及产生的影响上进行详细而广泛的研究也不多。因此,本文以江苏某农村商业银行为例,对他们落实农村普惠金融的具体措施及影响进行研究,丰富了学者对农村普惠金融(尤其是小额信贷)的研究。

1.2.2 现实意义

若要强化各相关领域整体金融服务能力及水平,就应从“三农”、小微企业等薄弱领域入手,在党的十九大报告中有重点提及此问题。2018 年中央一号文件中也有明确指出应为小微企业、边远地区、低收入群体、分散农户等提供及时、有效的金融服务,将农村作为普惠金融的核心区域。普惠金融的发展有助于拓宽金融服务覆盖范围、优化金融服务的获得性、增进社会公平、有助于缓解人民日益增长的金融服务需求和金融供给不平衡不充分之间的矛盾。发展农村普惠金融对我国农村经济的建设与发展具有重大且深远的影响。本文通过对普惠金融对农村、农民、农村商业银行产生的影响研究,提出相应的观点和建议,这对完善普惠金融相关政策,促进农村普惠金融和农村商业银行业务的转型发展具有一定的现实意义。

.................

2 文献综述

2.1 普惠金融的概念研究

不同的学者及政府机构对普惠金融的概念定义,也存在相应的差异。一般意义上的普惠金融是在小额信贷和微型金融的基础上发展起来的。普惠金融概念提出者为联合国,是于 2005 年的“国际小额信贷年”中提出的,并指出普惠金融是可为社会各阶层提供科学、有效的金融服务的金融体系。世界银行业于 2006 年对普惠金融核心做出说明,认为其是将平等的金融权利赋予给所有人,尤其是弱势群体。 国务院在 2016年颁布的《推行普惠金融发展规划(2016-2020)》中,对普惠金融做出定义,认为其是基于平等要求与商业可持续原则之上,确保成本可负担的基础上为社会各阶层提供科学、有效的金融服务。星焱(2016)认为可认定成普惠金融,就应符合其所提的普惠金融“5+1”界定法中“5”的其中之一,且是为特定群体提供服务。何德旭等(2015)认为普惠金融旨在处理金融排斥问题。安宏宇(2017)指出,普惠金融是弥补传统金融的不足之处。谢红玫(2017)指出,普惠金融属于一种将金融资源引导配置给实体经济和弱势群体的方式。 Florez(2016)等指出普惠金融有利于促进经济增长。总的来说,不同政府机构与学者对普惠金融概念都做出了相应的定义,且各定义有所差异。通过比较分析,笔者比较赞同 2016 年国务院关于普惠金融的定义。

......................

2.2 普惠金融的发展历程研究

尽管联合国是于 2005 年才正式提出普惠金融的概念,但实际上在此之前就已有普惠性质的金融服务存在。焦瑾璞等(2015)认为国际普惠金融经历了小额贷款、微型金融、普惠金融三个阶段。而我国普惠金融历经了小额信贷、微型金融、综合性普惠金融、精准性普惠金融四个阶段。

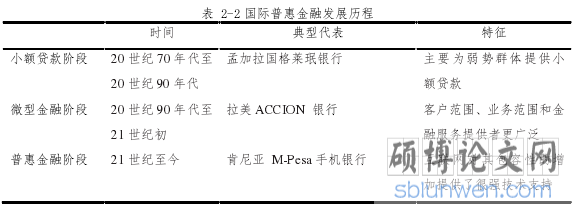

(1)国际普惠金融发展历程

由上表 2-2 可知,在各阶段国际普惠金融的特征都有所不同。一是小额贷款阶段,其处于上世纪 70 至 90 年代间,该阶段最具代表性的是格莱珉银行,其是孟加拉国基于穆罕穆德·尤努斯实践成功之上颁布《1983 年特别格莱珉银行法令》而成立的。普惠金融在该阶段表现为,将资金提供给乡村穷人,为其的发展提供有力支持。二是微型金融阶段,其处于上世纪 90 年代至 21 世纪初。金融机构在该阶段所提供的服务不单为小额贷款,还包含储蓄、转账等。在历经前两个阶段后,微型金融的服务已趋于完善。自 2005 年提出普惠金融后,分散的微型金融机构逐步被包容性的金融体系取代。

.....................

3 我国普惠金融发展状况 ...................................... 13

3.1 我国普惠金融政策及定义的发展 .............................. 13

3.2 我国普惠金融的发展现状 .............................. 13

3.3 我国普惠金融现存发展问题 ............................. 14

4 国外农村普惠金融发展模式及经验教训 ........................ 17

4.1 自下而上的孟加拉模式 ...................... 17

4.2 内生型的荷兰模式 ............................ 17

4.3 墨西哥普惠金融发展模式 ...................... 18

5 普惠金融政策影响的理论分析 ........................ 25

5.1 普惠金融对农民的影响 .................................. 25

5.2 普惠金融对商业银行业务发展的影响 ......................... 26

7 农商行的信贷业务应当如何转型

7.1 采取多样化的授信方式,变被动授信为主动授信

传统的贷款业务的授信方式基本上采取的是一户一授的单笔授信方式,这种授信方式适用于客户数量不太多或者金额较大的信贷业务。随着普惠金融政策的逐步落实,农商行的贷款客户群体大量增加,且单户贷款的额度同时减小,如果仍然采取传统的授信方式,不仅农商行的信贷业务成本会大幅度增加,且效率较低,客户的信贷需求也不会及时得到满足。因此,为了满足客户需求和促进自身信贷业务的发展,农商行需要采取多样化的授信方式。

(1)单户单笔授信与批量授信相结合

一方面,笔数较少或者金额较大的一般贷款,仍然采取传统的一户一授的单笔授信方式;另一方面,针对普惠式小额贷款,采取批量授信方式。因为农商行服务的客户群体以农村农户为主,农村的村组干部或者村里年龄较大的村民对本村的情况是非常了解的,所以,农商行可以根据农村客户的这一特点,采取批量问卷的方式来给农户批量授信。如前面案例中的江苏某农商行的“阳光小额信贷工程”,采取的就是批量授信方式,此农商行在各村选取村组干部、老党员、年龄较大且声誉较好的村民等,建立授信评议小组,开展农户的问卷调查工作,最终由评议组根据普查结果对符合条件的农户给与授信额度,并将授信结果予以公示。

.....................

8 结论与展望

8.1 研究结论

通过之前总结关于普惠金融对农民、农商行、农村经济社会的影响的理论分析,以及对江苏某农商行的实例调查分析,可以得出的结论是,农村商业银行要想在落实普惠金融信贷政策的过程中实现既能满足普惠金融市场需求又能促进自身业务可持续发展的双赢局面,信贷业务必须必须从以下几方面进行转型:第一,农村商业银行的信贷业务由一般型向普惠型转型;第二,农村商业银行的信贷服务方式由被动服务向主动服务转型;第三,农村商业银行的信贷产品及贷款方式向多样化转型。所以,无论是政府部门、银行等金融机构、还是普惠金融对象,都要积极响应普惠金融政策,相互协调配合,共同促进普惠金融的发展。

今年中央一号文件中明确指出应将农村作为普惠金融的重点发展区域,确保小微企业、分散农户、低收入群体等可获得及时、有效的金融服务。发展普惠金融有助于缓解人民日益增长的金融需求与金融供给不平衡间的矛盾,特别是农村普惠金融的发展对我国农村经济的建设与发展具有重大且深远的影响。因为普惠金融小额信贷政策的具体落实在各个地区和各个金融机构间存在差异,政策的效果也各不相同,所以,本文通过对江苏某农村商业银行落实普惠金融政策(本文主要是指小额信贷政策)实例的调查与研究,来分析普惠金融对农村、农民、农村商业银行所产生的影响,并且针对农商行的信贷业务到底应如何转型、具体应该采取哪些措施提出相应的观点和建议,这些建议对促进农商行信贷业务的可持续发展和促进农村普惠金融的可持续发展都具有一定的现实意义。

参考文献(略)