1绪论

1.1 研究背景及意义

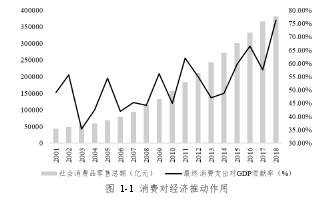

消费作为经济的出发点和归宿,是国民经济持续发展的根本动力和最终目标。随着经济进入新常态成为共识,消费成为拉动国民经济增长的“首架马车”。通过图 1-1可以看出 2001 年来我国消费对经济发展的推动作用正不断增强。2018 年,我国社会消费品零售总额达到 38.10 万亿元,最终消费支出达到 48.03 万亿元,对 GDP 增长贡献率达到 76.2%。

1.1 研究背景及意义

消费作为经济的出发点和归宿,是国民经济持续发展的根本动力和最终目标。随着经济进入新常态成为共识,消费成为拉动国民经济增长的“首架马车”。通过图 1-1可以看出 2001 年来我国消费对经济发展的推动作用正不断增强。2018 年,我国社会消费品零售总额达到 38.10 万亿元,最终消费支出达到 48.03 万亿元,对 GDP 增长贡献率达到 76.2%。

由于我国目前融资渠道仍然是以间接融资为主,银行在我国经济活动中的主导地位使得信贷供给仍然是货币政策主要传导渠道(王国松(2004)、徐明东和陈学彬(2011)、姚余栋和李瑾(2013)等)。以往货币政策传导的渠道主要是央行流通性投放影响企业信贷的可得性,进而影响企业投资需求。然而随着消费贷款在金融机构贷款总额比重的提高,信贷供给影响居民贷款可得性,进而对消费产生影响的程度也在日益增强。中央银行利用信贷工具对金融机构信贷供给进行调控,借助消费金融工具引导居民消费,实现经济增长这一最终政策目标。

....................

1.2 文献综述

1.2.1 理论综述

(1)绝对收入消费理论

绝对收入消费理论表明:居民消费水平与当期收入水平呈正相关关系。由于储蓄效应的存在,使得消费增量低于收入增量,即边际消费倾向递减。用函数表示为:C=a + b Y(a>0,0<b<1),其中 C 为消费,Y 为收入。当现期收入为零时,即 Y=0,C=a>0,此时消费可能来自于其储蓄或消费信贷。若储蓄为 0,则消费者将通过消费信贷获取消费。

1.2.1 理论综述

(1)绝对收入消费理论

绝对收入消费理论表明:居民消费水平与当期收入水平呈正相关关系。由于储蓄效应的存在,使得消费增量低于收入增量,即边际消费倾向递减。用函数表示为:C=a + b Y(a>0,0<b<1),其中 C 为消费,Y 为收入。当现期收入为零时,即 Y=0,C=a>0,此时消费可能来自于其储蓄或消费信贷。若储蓄为 0,则消费者将通过消费信贷获取消费。

(2)相对收入消费理论

相对收入消费理论表明:相比于绝对收入,消费更受相对收入影响。该理论认为,消费者的消费习惯具有一定惯性,也就是说当消费者在收入较高时期的消费习惯养成后,即使收入减少,消费者仍然会按照原有习惯进行消费。此外,消费者的行为还具有示范效应,当消费者处于同等社会地位时,低收入者将向高收入者的消费看齐。鉴于以上分析,当消费者的收入满足不了其消费需求时,便催生了对消费金融的需求,促使消费金融发展。

相对收入消费理论表明:相比于绝对收入,消费更受相对收入影响。该理论认为,消费者的消费习惯具有一定惯性,也就是说当消费者在收入较高时期的消费习惯养成后,即使收入减少,消费者仍然会按照原有习惯进行消费。此外,消费者的行为还具有示范效应,当消费者处于同等社会地位时,低收入者将向高收入者的消费看齐。鉴于以上分析,当消费者的收入满足不了其消费需求时,便催生了对消费金融的需求,促使消费金融发展。

(3)持久收入理论

持久收入理论是表明:消费者的消费水平由持久性收入(长期内可预期的稳定收入)所决定,消费者只有根据持久收入进行的消费才能获得最大效用。该理论表明,当消费者对未来有较高收入预期并以此持久收入值来计划消费时,由于当期收入不足,促使消费者通过消费信贷的方式实现消费,促使了消费金融的存在。

持久收入理论是表明:消费者的消费水平由持久性收入(长期内可预期的稳定收入)所决定,消费者只有根据持久收入进行的消费才能获得最大效用。该理论表明,当消费者对未来有较高收入预期并以此持久收入值来计划消费时,由于当期收入不足,促使消费者通过消费信贷的方式实现消费,促使了消费金融的存在。

.......................

2 我国消费金融发展的历程与特征

2.1 我国消费金融发展历程

根据我国的消费金融参与主体以及消费金融产品的开发,本文将我国的消费金融发展进程分为三个阶段:初始阶段,试点阶段和快速发展阶段。

2 我国消费金融发展的历程与特征

2.1 我国消费金融发展历程

根据我国的消费金融参与主体以及消费金融产品的开发,本文将我国的消费金融发展进程分为三个阶段:初始阶段,试点阶段和快速发展阶段。

2.1.1 初始阶段

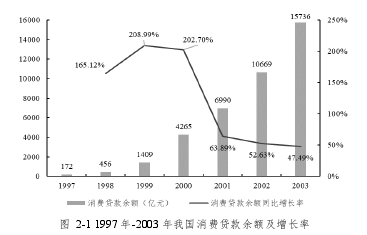

我国消费金融初始阶段为 20 世纪 80 年代至 2003 年。在初始阶段,我国消费金融的提供者为商业银行,消费金融产品也是由商业银行根据自身发展状况以及经济环境的变化开发而来的。这一阶段消费金融产品主要类型是房贷、汽车消费贷款、信用卡等,其特点是审核手续严格。由于发展初期受到宏观经济形势以及消费观念的影响,消费金融并未得到国家重视,呈现出产品少、规模小、发展极为缓慢的特点。到 1997 年底,我国消费信贷规模仅为 172 亿元,占金融机构贷款余额的 0.18%。

亚洲金融危机后,为扩大内需、满足居民消费需求,央行发布《关于开展个人消费信贷的意见》,鼓励发展消费信贷。2000 年,我国消费贷款余额达 4265 亿元,相较于1997 年增长了 23.8 倍。消费金融的产品也从单一的住房贷款发展至汽车消费贷款、教育贷款、旅游消费贷款等各类产品。图 2-1 展示了 1997 年以来我国消费贷款余额变动趋势。1997-2000 年一直以高速的发展速度扩大规模,在受到政府监管后,2001 年消费金融同比增长率迅速下降。

........................

.........................

亚洲金融危机后,为扩大内需、满足居民消费需求,央行发布《关于开展个人消费信贷的意见》,鼓励发展消费信贷。2000 年,我国消费贷款余额达 4265 亿元,相较于1997 年增长了 23.8 倍。消费金融的产品也从单一的住房贷款发展至汽车消费贷款、教育贷款、旅游消费贷款等各类产品。图 2-1 展示了 1997 年以来我国消费贷款余额变动趋势。1997-2000 年一直以高速的发展速度扩大规模,在受到政府监管后,2001 年消费金融同比增长率迅速下降。

........................

2.2 我国消费金融发展特征

2.2.1 发展速度快,发展潜力大

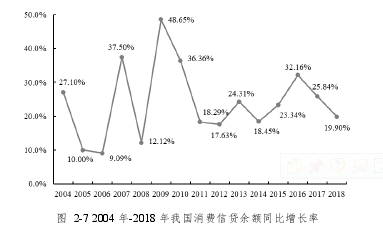

在对我国消费金融发展历程回顾中,可以发现,我国消费金融市场一直保持着较高的增长速度。1997 年至 2000 年,由于消费信贷余额基数较小,其增长率保持 150%的增速。虽然消费信贷余额增长率随着基数的扩大而下降,且在 2006 年下滑至 9%的最低点,但总体来看我国消费金融市场规模的扩大依然很快。近十年来其增长率普遍在 15%以上,尤其是随着消费升级现象的凸显,消费信贷余额增长率也随之提高。

2.2.1 发展速度快,发展潜力大

在对我国消费金融发展历程回顾中,可以发现,我国消费金融市场一直保持着较高的增长速度。1997 年至 2000 年,由于消费信贷余额基数较小,其增长率保持 150%的增速。虽然消费信贷余额增长率随着基数的扩大而下降,且在 2006 年下滑至 9%的最低点,但总体来看我国消费金融市场规模的扩大依然很快。近十年来其增长率普遍在 15%以上,尤其是随着消费升级现象的凸显,消费信贷余额增长率也随之提高。

.........................

3.1 理论分析 .................................... 19

3.2 模型设计 ....................................... 20

3.3 变量选取及处理 .............................. 20

4 消费金融期限结构与消费的实证分析 .......................... 26

4.1 理论分析 ................................. 26

4.2 变量选取 .............................. 27

4.3 不同期限的消费贷款对消费规模的分析 .......................... 28

结论及研究展望 ............................................ 37

5.1 主要结论 .................................... 37

5.2 相关建议 ................................................. 38

5.3 不足与展望 ................................... 39

4 消费金融期限结构与消费的实证分析

4.1 理论分析

目前针对消费金融的研究更多是着眼于消费金融规模,提出从总量角度分析消费金融与消费的关系。Antzoulatos(1996),Bacchetta & Gerlach(1997)利用消费信贷预测消费增长时,模型精确度提升,以此证明了消费金融对经济的促进作用。杨大楷、郭卫峰、彭晓播(1999)认为消费信贷能使居民摆脱货币积累的束缚力,实现远期消费向即期转化,进而促进居民消费。陈敏、刘小辉(2002)利用实证证明消费信贷通过拉动消费而对宏观经济产生巨大推动作用。Thomas(2010)认为消费信贷通过缓解流动性约束,降低现金交易成本来刺激消费。王勇(2012)、臧旭恒和李燕桥(2012)、凌炼(2016)都通过实证证明了消费金融通过缓解流动性约束、平滑收入波动而对消费需求产生直接影响。张艾莲、李萍、刘柏(2016)认为消费信贷行为能够直接影响消费的形成与发展潜力,并利用模型验证了居民消费信贷具有长记忆性与非线性结构的特点。这一特性使得政府的相关调控措施对后续消费信贷的发展具有持续稳定的影响,并进一步传递到消费行为。总体来讲,大部分学者认为消费金融对消费存在促进作用,通过缓解流动性约束,直接促进消费增长。

..........................

5 结论及研究展望

5.1 主要结

随着我国经济步入新常态,消费在动经济增长的作用也日益增强。同时以间接融资为主的融资渠道使信贷供给在宏观调控中具有重要意义。随着消费金融规模的扩张以及居民消费意识的转变,中央银行可以利用信贷工具对金融机构信贷供给进行调控,借助消费金融工具引导居民消费,实现经济增长。 鉴于由于不同贷款期限的消费信贷对于消费的影响效果不同,本文从消费金融的期限结构入手,运用实证分析,验证了信贷供给对于消费贷款结构的影响以及消费贷款期限结构对消费影响效应如何,以期为消费金融政策的制定与实施提供一定的借鉴与参考。本文得出的主要结论如下:

(1)信贷供给可以显著影响消费信贷结构的变化。当信贷供给较为宽松时,短期和长期消费信贷增速提高,但是长期消费信贷增速会高于短期消费信贷增速,从而使得长期消费信贷比例增加;当信贷供给收缩时,短期和长期消费信贷增速收缩,但是长期消费信贷收缩相较于短期消费信贷更加显著,从而使得长期消费信贷比例减少。

(2)相比于短期消费贷款,GDP 增速,CPI 对于中长期消费贷款的促进作用更大。而中长期消费贷款与短期贷款的利率差对消费期限结构有显著负影响:利率差距越大,则中长期消费金融占比越低。至于金融市场发展水平的影响则在不同阶段有不一样的结果。2006 以来金融市场发展水平对消费金融无法产生影响,而 2009 年以来,金融市场发展水平的提升对于消费信贷结构影响的显著性提升,且有正向影响。而社会保障体系未能对消费金融结构产生显著的影响,主要是因为我国目前的社会保障体系尚未完善。

参考文献(略)

(2)相比于短期消费贷款,GDP 增速,CPI 对于中长期消费贷款的促进作用更大。而中长期消费贷款与短期贷款的利率差对消费期限结构有显著负影响:利率差距越大,则中长期消费金融占比越低。至于金融市场发展水平的影响则在不同阶段有不一样的结果。2006 以来金融市场发展水平对消费金融无法产生影响,而 2009 年以来,金融市场发展水平的提升对于消费信贷结构影响的显著性提升,且有正向影响。而社会保障体系未能对消费金融结构产生显著的影响,主要是因为我国目前的社会保障体系尚未完善。

参考文献(略)