1 绪论

1.1 研究背景与意义

1.1.1 研究背景

纵观全球股票市场,总是不断上演着股价周期性的暴涨暴跌显现,产生股市泡沫甚至引发金融危机。这种周期性的现象引发了众多学者的关注与研究。历史上著名的郁金香泡沫、日本房地产泡沫、2008 年的次贷危机等都体现出股市的动荡及其脆弱性,股市泡沫不断的从生成、膨胀到破灭,对金融市场的稳定产生影响还会对实体经济造成巨大冲击,甚至引发全球性的金融危机。在众多的国内外学者研究中,无论是对股市泡沫的测度、生成机制还是股市泡沫的成因以及预警研究都致力于解决和控制股市泡沫,减少股市动荡,稳定经济。

1.1 研究背景与意义

1.1.1 研究背景

纵观全球股票市场,总是不断上演着股价周期性的暴涨暴跌显现,产生股市泡沫甚至引发金融危机。这种周期性的现象引发了众多学者的关注与研究。历史上著名的郁金香泡沫、日本房地产泡沫、2008 年的次贷危机等都体现出股市的动荡及其脆弱性,股市泡沫不断的从生成、膨胀到破灭,对金融市场的稳定产生影响还会对实体经济造成巨大冲击,甚至引发全球性的金融危机。在众多的国内外学者研究中,无论是对股市泡沫的测度、生成机制还是股市泡沫的成因以及预警研究都致力于解决和控制股市泡沫,减少股市动荡,稳定经济。

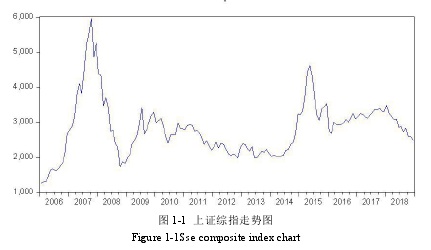

我国股票市场存在同样的问题,继 2007 年股市大幅动荡之后,我国股票市场在短短的十年间不断地出现股价暴涨暴跌现象,单从上证综指的走势来看 2014 年前后股价从最低点 2039 达到了最高点 4612,涨幅近 160, 而到 2015 年三月股价迅速下跌至 3053,跌幅近 35,如图 1-1 所示。 这种大幅上涨与下跌也一度引发众多学者对我国股市是否存在泡沫,股票价格是否真实反映股票内在价值的思考。 同样我国股市存在一个重要的问题在,随着国民经济的迅速发展,国民收入水平的不断提升, 促使我国股市发展越来越迅速,导致大量投资者进入股市,使得的数据均表明,在我国市场还是个体投资者占主导地位的市场, 大量的人个体投资者存在着风险认知水平低、投资经验不足、专业背景知识不足等特点,导致市场充斥着大量的噪音交易者,这些投资者只是利益的追逐者,并没有专业的投资理论知识与经验,从而对股票价格产生负向作用,导致价格不能真实的反映资产的内在价值。

..........................

第一章: 绪论。 首先通过介绍研究背景引出本文的研究主题,并分析了研究的理论意义与现实意义; 其次阐述了本文如何开展研究的具体思路与本文所用到的研究方法;最后介绍了了本文研究的内容与框架,阐述了研究的创新点。

第二章: 国内外研究综述。 本部分主要包括三个部分:第一,通过对国内外文献梳理,对投资者情绪的含义的界定、测度进行了分类归纳,对股票市场的相关研究进行阐述;第二,对股市泡沫的理论进行分类梳理,列举了股市泡沫的测度方法以及成因;第三,综合分析了投资者情绪对股市泡沫之间的相互作用关系。

第三章:投资者情绪对股市泡沫影响的理论分析与研究假设。 本部分主要包括两个部分,第一,我国股市投机者的非理性行为特征,以及投资者情绪对股市区制性泡沫作用机制的理论分析,并提出相关假设。第二,投资者情绪对股市泡沫作用渠道的理论分析。主要列举了投资者过度自信、异质信念和市场流动性三个中间变量进行理论分析,并画出内在作用的机理图。

第四章:本章主要对投资者情绪以及股市泡沫两个变量进行测度。在投资者情绪指标的建立上,通过分析选取能够代表我国股市投资者情绪特征的六个基本代理指标,利用主成分分析法提取出五个主主成分,再与能够代表基本面因素的宏观经济指标,进行多元回归剔除宏观因素影响,构建出投资者情绪综合指标。并通过一致性检验,证明构建的情绪综合指数的合理性。对于股市相对泡沫的测度,借鉴前人研究方法和协整理论的思想,构建 VEC 误差修正模型进行协整分析,预测股票内在价值,将股票价格与内在价值偏离程度代表股市的相对泡沫。

第五章:投资者情绪驱动股市泡沫状态转换的实证分析。 首先进行样本选取和变量设计,建立时变概率的马尔科夫区制转移模型,通过转移模型(MS-TVTP)检验投资者情绪对我国股市泡沫区制转换的影响。

第六章:通过 VAR 模型的构建,实证检验投资者作用于股市泡沫的内在路径。利用Granger 因果检验分析各个中间变量与股市泡沫的相关关系,脉冲响应分析以及方差分析讨论各个变量见得作用方向与大小,能分析出对股市泡沫的解释力度大小,即主要的影响因素。

第七章:对实证检验的结果进行分析与总结,得出结论。根据结论从理论角度与现实角度提出相关的政策建议, 最后综合辩证的分析了本文研究的不足之处,同时提出了未来的研究方向及思路。

.........................

3 理论分析及研究假设...............................................17..........................

1.2 研究内容与框架

1.2.1 研究内容

本主要研究投资者情绪对股市泡沫影响的内在机理,先通过刻画我国股市泡沫区制特征,将泡沫刻画为有泡沫和无泡沫两个状态,并考察投资者情绪对股市泡沫的区制转换作用。 之后研究投资者情绪是否通过过度自信,市场流动性和异质信念这三条路径对股市泡沫产生影响进行实证研究, 并在根据研究结果提出相关的政策建议。主要从以下几个方面展开:第一,众多学者对投资者情绪的测度方法并没有形成统一的结论,本文从经济学理论的角度筛选准确和更具代表性的代理指标,通过主成分分析法投建投资者情绪代理指标。 第二,通过马尔科夫区制转换模型的构建分析我国股票市场泡沫的二区制特性,即生成区制与破灭区制。第三,通过构建马尔科夫区制转移模型研究验证投资者情绪对我国股市泡沫状态的驱动作用。第四,通过行为金融学和经济学理论分析,建立 VAR 模型,研究投资者情绪对股市泡沫影响的传导机制。

1.2.1 研究内容

本主要研究投资者情绪对股市泡沫影响的内在机理,先通过刻画我国股市泡沫区制特征,将泡沫刻画为有泡沫和无泡沫两个状态,并考察投资者情绪对股市泡沫的区制转换作用。 之后研究投资者情绪是否通过过度自信,市场流动性和异质信念这三条路径对股市泡沫产生影响进行实证研究, 并在根据研究结果提出相关的政策建议。主要从以下几个方面展开:第一,众多学者对投资者情绪的测度方法并没有形成统一的结论,本文从经济学理论的角度筛选准确和更具代表性的代理指标,通过主成分分析法投建投资者情绪代理指标。 第二,通过马尔科夫区制转换模型的构建分析我国股票市场泡沫的二区制特性,即生成区制与破灭区制。第三,通过构建马尔科夫区制转移模型研究验证投资者情绪对我国股市泡沫状态的驱动作用。第四,通过行为金融学和经济学理论分析,建立 VAR 模型,研究投资者情绪对股市泡沫影响的传导机制。

1.2.2 研究框架

本文主要分为七章,每个章节的分布内容如下:第一章: 绪论。 首先通过介绍研究背景引出本文的研究主题,并分析了研究的理论意义与现实意义; 其次阐述了本文如何开展研究的具体思路与本文所用到的研究方法;最后介绍了了本文研究的内容与框架,阐述了研究的创新点。

第二章: 国内外研究综述。 本部分主要包括三个部分:第一,通过对国内外文献梳理,对投资者情绪的含义的界定、测度进行了分类归纳,对股票市场的相关研究进行阐述;第二,对股市泡沫的理论进行分类梳理,列举了股市泡沫的测度方法以及成因;第三,综合分析了投资者情绪对股市泡沫之间的相互作用关系。

第三章:投资者情绪对股市泡沫影响的理论分析与研究假设。 本部分主要包括两个部分,第一,我国股市投机者的非理性行为特征,以及投资者情绪对股市区制性泡沫作用机制的理论分析,并提出相关假设。第二,投资者情绪对股市泡沫作用渠道的理论分析。主要列举了投资者过度自信、异质信念和市场流动性三个中间变量进行理论分析,并画出内在作用的机理图。

第四章:本章主要对投资者情绪以及股市泡沫两个变量进行测度。在投资者情绪指标的建立上,通过分析选取能够代表我国股市投资者情绪特征的六个基本代理指标,利用主成分分析法提取出五个主主成分,再与能够代表基本面因素的宏观经济指标,进行多元回归剔除宏观因素影响,构建出投资者情绪综合指标。并通过一致性检验,证明构建的情绪综合指数的合理性。对于股市相对泡沫的测度,借鉴前人研究方法和协整理论的思想,构建 VEC 误差修正模型进行协整分析,预测股票内在价值,将股票价格与内在价值偏离程度代表股市的相对泡沫。

第五章:投资者情绪驱动股市泡沫状态转换的实证分析。 首先进行样本选取和变量设计,建立时变概率的马尔科夫区制转移模型,通过转移模型(MS-TVTP)检验投资者情绪对我国股市泡沫区制转换的影响。

第六章:通过 VAR 模型的构建,实证检验投资者作用于股市泡沫的内在路径。利用Granger 因果检验分析各个中间变量与股市泡沫的相关关系,脉冲响应分析以及方差分析讨论各个变量见得作用方向与大小,能分析出对股市泡沫的解释力度大小,即主要的影响因素。

第七章:对实证检验的结果进行分析与总结,得出结论。根据结论从理论角度与现实角度提出相关的政策建议, 最后综合辩证的分析了本文研究的不足之处,同时提出了未来的研究方向及思路。

.........................

2 文献综述

2.1 投资者情绪相关文献研究

以行为金融学为主体的研究越来也受到学者的关注和讨论,传统金融学的基本假设已经不能解释市场上出现的金融异象,投资者情绪一词的出现引起了众多学者的关注与研究。早期的研究主要集中在投资者情绪的含义,以及特征方面。随着行为金融学理论的逐渐成熟,更多的学者研究投资者情绪对股票市场的的影响,这种影响不仅体现在对股价上,还体现在股市收益等方面。这种影响不仅对股票市场产生影响,还会造成股市动荡引发金融危机。因此本文先对投资者情绪的内涵的界定、代理指标、测量方法以及对股市市场的影响这几个方面进行国内为文献综述。

2.1 投资者情绪相关文献研究

以行为金融学为主体的研究越来也受到学者的关注和讨论,传统金融学的基本假设已经不能解释市场上出现的金融异象,投资者情绪一词的出现引起了众多学者的关注与研究。早期的研究主要集中在投资者情绪的含义,以及特征方面。随着行为金融学理论的逐渐成熟,更多的学者研究投资者情绪对股票市场的的影响,这种影响不仅体现在对股价上,还体现在股市收益等方面。这种影响不仅对股票市场产生影响,还会造成股市动荡引发金融危机。因此本文先对投资者情绪的内涵的界定、代理指标、测量方法以及对股市市场的影响这几个方面进行国内为文献综述。

2.1.1 投资者情绪的内涵

投资者情绪一词最早萌芽于 Keynes(1936)[1]研究的“动物精神”一词上,认为市场上股价的波动受到投资者行为的影响,而投资者当时的行为来一种交“动物精神”的驱使,导致了价格不能正确反映股票价值出现的偏离。对于投资者情绪内涵的界定,Lee、Shleifer和 Thaler(1991)[2]选取了 1956 年 7 月 1985 年 12 月的 68 只基金的月度数据,研究封闭式基金折价之谜,分析了基金的价格折价率以及资产净值与投资者行为之间的关系,实证检验个人投资者对封闭式基金和其他证券的情绪变化,认为投资者情绪的变动造成了封闭式基金的折价。黄德龙(2005)[3]从股票价格的形成角度出发对投资者情绪进行理解,认为股票价格是基于投资者的预期而产生的,体现着投资者的预期。不仅包含投资者主观心理对实体经济的预期,还包含对虚拟经济的预期。这种股价的波动就是投资者情绪的变动。De Long 等(1990)[4]通过建立一个简单的资本市场重复迭代模型,股票价格受到错误的随机信念的影响促使投资者对收益的回报具有更高的预期,正是这种不测预测性的随机信念造成了资产价格泡沫的产生,也使得理性套利者的交易减少。这种非理性交易者创造的风险超出了的理性投资者的预期回报,即使不存在风险,价格也会偏离,因此他认为这种对资产基本面的错误预期就是投资者情绪。王美金和孙建军(2004)[5]通过选取上证综合字数 2001 年 4 月至 2003 年 10 月间的日收益数据,采用理论分析加模型建立的方式进行研究,发现价格信号对投资者的影响体现在情绪上,这种情绪的变化就是决定均衡价格的系统性因子。因此,将投资者情绪定义为噪音交易者对风险资产的预期偏差。Baker 和Wurgler(2007)[6]与以上研究结果相似,把投资者情绪定义为一种预期,这种预期基于对股票价格的悲观或乐观程度。尽管国内外学者对投资者情绪的定义并不完全统一,但大多都认为投资者情绪是基于未来资产预期表现出来的一种外在行为。

................................

2.2 国内外股市泡沫相关研究

股市泡沫作为金融市场上的“异象”,无论是泡沫的产生、膨胀还是破灭都会金融市场乃至整个经济系统造成巨大的影响,这种破坏性影响危及到到我们身边的每一个人。对股市泡沫的研究一直是众多学者亘古不变的话题,也一直在寻求根治股市泡沫这一顽疾的措施与方法。无论是对股市泡沫理论的发展,还是在寻求更准确的测度方法,或是对股市泡沫预警的研究都是寻求适应当代经济现状的方法与途径。

2.2.1 股市泡沫定义

对“泡沫”一词的界定最早是由 Charles P.kindleberger(1978)[46]提出,他认为泡沫就是资产价格在一段时间内的骤然变化,使得人们对未来资产价格上涨的预期增加,预期的改变会吸引更多的投机者,这种预期的逆转常常导致价格的暴涨暴跌,最终形成泡沫。这个解释不仅体现泡沫的特征还突出错误的预期将会导致金融泡沫。Shiller(1988)[47]在研究股市泡沫时,认为理性泡沫就是剔除内在价值的资产价格剩余部分就是预期的理性泡沫,这一泡沫是人们能够预期到的部分并且是在合理范围内的。随着金融市场的发展,市场并不总是有效的,金融衍生品的不断创新,投资者也并非总是做出理性预期,这就使得用传统金融学解释股市泡沫越来越缺乏说服力,认为股票市场不仅存在理性泡沫还存在非理性泡沫。Black(1986)[48]开始对非理性泡沫进行研究,认为非理性泡沫产生的主要原因是信息的不对称,价格中存在的噪音成分会随着频繁的交易逐渐积累起来,这种积累导致市场信息不能完全的反映在股票价格上,这就使得价格基于内在价值的偏离。Kahneman 和 Tversky(1973)[49]为非理性泡沫存在的原因在于投资者的认知偏差,认为资金持有在进行投资者选择时,会受到不同的教育背景差异的影响,这种影响形成的认知偏差会促使非理性泡沫的形成。王永钦等(2016)[50]认为如果市场是绝对完全的,那么未来的任何情形都可以通过金融衍生工具对冲风险,形成正确的定价,但正是由于不完全性导致市场缺乏资产配置的金融资产,催生资产泡沫。众多学者从不同的角度对股市泡沫进行研究,虽然没有形成统一的概念,但都认为股市泡沫是价格不能反映市场基本面情况的基于内在价值的严重偏离。

................................

2.2 国内外股市泡沫相关研究

股市泡沫作为金融市场上的“异象”,无论是泡沫的产生、膨胀还是破灭都会金融市场乃至整个经济系统造成巨大的影响,这种破坏性影响危及到到我们身边的每一个人。对股市泡沫的研究一直是众多学者亘古不变的话题,也一直在寻求根治股市泡沫这一顽疾的措施与方法。无论是对股市泡沫理论的发展,还是在寻求更准确的测度方法,或是对股市泡沫预警的研究都是寻求适应当代经济现状的方法与途径。

2.2.1 股市泡沫定义

对“泡沫”一词的界定最早是由 Charles P.kindleberger(1978)[46]提出,他认为泡沫就是资产价格在一段时间内的骤然变化,使得人们对未来资产价格上涨的预期增加,预期的改变会吸引更多的投机者,这种预期的逆转常常导致价格的暴涨暴跌,最终形成泡沫。这个解释不仅体现泡沫的特征还突出错误的预期将会导致金融泡沫。Shiller(1988)[47]在研究股市泡沫时,认为理性泡沫就是剔除内在价值的资产价格剩余部分就是预期的理性泡沫,这一泡沫是人们能够预期到的部分并且是在合理范围内的。随着金融市场的发展,市场并不总是有效的,金融衍生品的不断创新,投资者也并非总是做出理性预期,这就使得用传统金融学解释股市泡沫越来越缺乏说服力,认为股票市场不仅存在理性泡沫还存在非理性泡沫。Black(1986)[48]开始对非理性泡沫进行研究,认为非理性泡沫产生的主要原因是信息的不对称,价格中存在的噪音成分会随着频繁的交易逐渐积累起来,这种积累导致市场信息不能完全的反映在股票价格上,这就使得价格基于内在价值的偏离。Kahneman 和 Tversky(1973)[49]为非理性泡沫存在的原因在于投资者的认知偏差,认为资金持有在进行投资者选择时,会受到不同的教育背景差异的影响,这种影响形成的认知偏差会促使非理性泡沫的形成。王永钦等(2016)[50]认为如果市场是绝对完全的,那么未来的任何情形都可以通过金融衍生工具对冲风险,形成正确的定价,但正是由于不完全性导致市场缺乏资产配置的金融资产,催生资产泡沫。众多学者从不同的角度对股市泡沫进行研究,虽然没有形成统一的概念,但都认为股市泡沫是价格不能反映市场基本面情况的基于内在价值的严重偏离。

.............................

3.1 投资者情绪驱动泡沫状态转换的分析...........................................17

3.2 投资者情绪对股市泡沫影响路径的分析.............................18

3.3 本章小结.................................22

4 投资者情绪指数构建与股市泡沫的测度............................23

4.1 投资者情绪指数的构建...............................23

4.1.1 代理指标的选取...................................23

4.1.2 投资者情绪综合指数的构建..............................25

5 投资者情绪驱动股市泡沫状态改变的实证检验........................................33

5.1 模型介绍与构建........................................33

5.1.1 模型的介绍.......................................33

5.1.2 模型的构建.........................................33

6 投资者情绪对股市泡沫影响路径的实证检验

6.1 样本选择与变量设计

6.1.1 样本选择

为保证与第四章的研究具有一致性和连续性,本章所选取的数据期间和第四章一致,时间段为 2006 年 1 月 28 日至 2017 年 12 月 31 日,由于建模的需要,采用 144 组月度数据进行研究,主要是因为研究变量主要为行为金融学变量,采用月度数据既能防止数据波动幅度较大,又能很好的刻画个变量之间的时间序列关系。本文研究的原始数据来自中国证券投资者证券保护基金有限责任公司官方网站及 Wind 数据库,使用的计量经济学软件Eview8.0。

6.1.1 样本选择

为保证与第四章的研究具有一致性和连续性,本章所选取的数据期间和第四章一致,时间段为 2006 年 1 月 28 日至 2017 年 12 月 31 日,由于建模的需要,采用 144 组月度数据进行研究,主要是因为研究变量主要为行为金融学变量,采用月度数据既能防止数据波动幅度较大,又能很好的刻画个变量之间的时间序列关系。本文研究的原始数据来自中国证券投资者证券保护基金有限责任公司官方网站及 Wind 数据库,使用的计量经济学软件Eview8.0。

6.1.2 变量设计(1)异质信念

..........................

7 研究结论与对策建议

7.1 研究结论

本文主要研究投资者情绪与我国具有区制性的股市泡沫之间的影响关系。主要从两个方面展开,一方面研究投资者情绪是否驱动了我国股市泡沫状态的改变,另一方面证实在投资者情绪驱动了泡沫状态改变的过程中是通过什么路径进行传导的。本文先通过金融学理论以及相关文献的总结进行理论分析,提出一下基本假设:投资者情绪是股市周期性泡沫区制转换的重要驱动因素,投资者情绪高涨加速了股市泡沫从生成阶段制转向破灭阶段,投资者情绪低落抑制了股市泡沫从破灭阶段转向生成阶段。过度自信、异质信念以及市场流动性分别作为中间变量使得投资者情绪对股市泡沫的影响更为显著。通过对样本的选取、各变量的测度以及研究区间的选取,最终建立 MS-TVTP 模型以及 VAR 模型对理论假设进行了验证,得出如下结论。

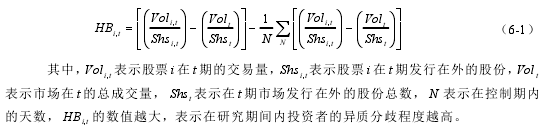

异质信念的产生是基于投资者的知识背景、认知能力的不同,对投资回报的预期产生不同的信念差异,这就造成了投资者的异质信念。对异质信念的测度,有较多的学者采用单一的指标进行度量,但采用单一的代理变量并不能体现出投资者多变的复杂的异质信念,在表征上具有片面性。Chen lin Qin(2015)[100]和 Zhu Hongquan (2015)[101]对中国证券市场投资者研究时表明,未预期交易量是最有效的表征中国投资者异质信念的代理变量。刘燕和朱宏泉(2018)[102]也对异质信念的测量选取未预期到的交易量作为代理变量,研究结果证实投资者的异质信念可以通过未预期到的交易量体现。基于此本文选取未预期交易量测度异质信念,公式如式(6-1)所示。

..........................

7 研究结论与对策建议

7.1 研究结论

本文主要研究投资者情绪与我国具有区制性的股市泡沫之间的影响关系。主要从两个方面展开,一方面研究投资者情绪是否驱动了我国股市泡沫状态的改变,另一方面证实在投资者情绪驱动了泡沫状态改变的过程中是通过什么路径进行传导的。本文先通过金融学理论以及相关文献的总结进行理论分析,提出一下基本假设:投资者情绪是股市周期性泡沫区制转换的重要驱动因素,投资者情绪高涨加速了股市泡沫从生成阶段制转向破灭阶段,投资者情绪低落抑制了股市泡沫从破灭阶段转向生成阶段。过度自信、异质信念以及市场流动性分别作为中间变量使得投资者情绪对股市泡沫的影响更为显著。通过对样本的选取、各变量的测度以及研究区间的选取,最终建立 MS-TVTP 模型以及 VAR 模型对理论假设进行了验证,得出如下结论。

(1)利用主成分分析构建的投资者情绪综合指数能够很好的表征我国市场上存在的情绪成分。在本文第四章着重对能够反映我国投资者情绪的综合指数构建,结果如式 4-5所示。本文经过两次主成分的提取,以防漏掉能够反映情绪的因子。在第一次主成分提取中累计解释率达到 94.28%,这充分证明选取的指标具有代表性。又考虑到宏观因素的影响,排除了其他因素的干扰。对构建的综合指数还进行了一致性分析,从图 4-1 就能看出,在 2006 年至 2008 年底这段时间投资者情绪的走势与上证综指的几乎完全一致。表明在这一时间段市场显著存在大量的投资者情绪,并且其高涨与低落的走势与股价的变动息息相关。从实际情况看当时市场出现金融危机,在泡沫破灭前夕股价的走势几乎达到六千五百多点,如此高的股价体现的是市场过热的交易,也就是说市场充斥着大量高涨的投资者情绪。在 2014 年至 2015 年间投资者情绪又再次的大幅波动,变动趋势还是与上证综合指数基本相似,在其他时间段投资者情绪的波动并不显著。

(2)我国股市泡沫的动态变化特征能够通过超额收益率刻画,并可以划分为有泡沫和无泡沫两个区制。在实证研究中将超额收益率纳入数学模型建立马尔科夫区制转移模型,通过平滑概率分布图可以清晰的区分我国股市泡沫的区制特征。我国股市在 2006 年-2017 年间出现多次泡沫的膨胀与破灭,有 49 个月市场都存在泡沫。这几个时间段 2006年 10 月—2008 年 3 月,2009 年 3 月-2010 年 4 月,2011 年的 3 月,2015 年 3 月-2015 年11 月以及 2016 年 12 月至 2017 年 9 这几个时间段股市泡沫较为明显。这不仅证实我国股市存在泡沫,还表现为极为不稳定,总是周期性出现的特征。与实际相结合,我国股市从股权分置改革以来一直都是发展迅猛,这也就导致了不少问题的出现。投资者对利益的追逐,价值投资的减少,大量投机者的存在。我国的实体经济随着制度的改革发展迅速,但实业基础还是薄弱,并不能支撑资金高速运转的资本市场,从而出现价格偏离资产内在价值的现象。

参考文献(略)