本文是一篇酒店管理论文,本文以桑克模式为基础,从战略定位、价值链和战略成本动因三大层面对M酒店的成本管理进行了全面细致的分析。

1.绪论

1.1研究背景及意义

1.1.1研究背景

2017年,在中央经济工作会议上,我国提出了经济“高质量”发展的新表述,至此,我国经济增长呈现出高质量的发展趋势,消费者的需求也日益朝着多样化的方向发展。但是,市场环境的不确定性,给本就深受新冠疫情影响的企业带来了更大的挑战。企业要想取得长远发展,不仅要求企业意识到成本管理的重要性,更要求企业具备战略的眼光,将成本管理与战略管理相结合。但纵观各个行业,许多企业目前仍然采用传统的成本管理模式,这种管理模式更加关注显性成本,而忽略隐性成本的存在,使得经营管理者忽视一些关键的信息,无法准确的识别出诱发成本的动因,更无法适应在竞争激烈的环境中企业长远发展的需要。因此,转变传统的成本管理模式,采用战略成本管理模式,将企业的成本管理上升至企业战略层面将成为企业的必然选择。

由于近些年我国经济增速逐渐放缓,我国的酒店行业也发生了巨大的变化,其从增量发展阶段逐步迈入了存量整合的阶段,各酒店企业对市场份额的不断瓜分以及巨大的资金、土地等的投入更是加大了酒店企业的经营风险。另外,全球新型冠状病毒的大流行,酒店行业遭受了巨大的冲击,酒店行业的整合逻辑和发展进程随之也发生了质的变化,品牌供给与市场需求的结构性错配问题逐渐凸显,使得酒店行业经营压力进一步增大。根据文化和旅游部发布的《2022年度全国星级饭店统计调查报告》显示,我国星级酒店数量由2018年的8965家下降至2022年的7337家,旅游消费群体大幅度削减,而酒店租金和人力成本的不断上升,使得酒店企业的整体盈利能力大幅下降,2021年全国星级酒店的平均毛利率仅为20%左右,部分星级酒店被迫退出市场。基于此,酒店企业须找到自身存在的问题,转变成本管理模式,加强战略成本管理。

..........................

1.2文献综述

1.2.1国外研究现状

(1)战略成本管理理论体系研究

国外学者对战略成本管理理论的研究最早始于20世纪80年代初期,由英国学者Kenneth Simmons(1981)最先提出,他从企业在市场中的竞争地位角度对战略管理理论进行探讨,认为战略成本管理就是“通过对企业自身以及竞争对手的有关成本资料进行分析,为管理者提供战略决策所需的信息[1]。”这为后期战略成本管理的研究奠定了基础。美国哈佛大学教授Michael Porter(1980)提出了“价值链”的概念,并深刻阐释了企业如何通过价值链分析为企业战略成本管理决策提供信息支撑,进而在激烈的市场竞争中获得竞争优势[2]。Jack Shank和Vijay Movindarajan(1993)通过研究,认为可以把战略成本管理和价值链放在一起考虑,创造性的提出了将企业战略定位分析、价值链分析和战略成本动因分析结合在一起的企业成本管理分析方法[3]。这使得战略成本管理理论体系又向前迈出了一大步,推动了战略成本管理理论体系的不断完善。

(2)战略成本管理模式研究

美国管理会计学者Jack Shank和Vijay Movindarajan(1993)将战略成本管理阐释为“在战略管理的一个或多个阶段对成本信息的管理性运用。”同时,他们也对成本信息在战略成本管理的四个阶段(战略成本的表述、战略成本的交流、战略成本的推行、战略成本的控制)的作用进行了深入的研究并且详细的阐释了基于战略成本动因分析、战略定位分析、价值链分析的战略成本管理模式,这就是桑克模式.

........................

2.相关概念及理论基础

2.1相关概念

2.1.1桑克模式

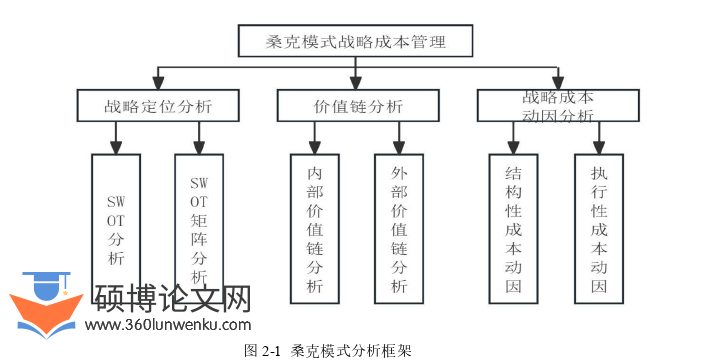

20世纪80年代,Shank教授通过对波特的竞争战略的创新和发展,提出了桑克模式这一战略成本管理方法。该模式主要包括战略定位、价值链和成本动因三大分析框架,相比于前人的战略成本方法,桑克模式构建了更加完善的战略成本分析框架,这为企业战略成本管理的实施提供了一套科学有效的分析方法。桑克模式能够系统的分析企业内外部的价值链,找出自身在成本管理上的优点和不足,并对这些不足根据企业的实际情况不断优化改进,具体如图2-1所示:

酒店管理论文怎么写

........................

2.2理论基础

2.2.1成本管理理论

现有理论认为,成本管理理论是从19世纪20年代发展起来的,由于当时生产力水平普遍比较低下,企业规模比较小,产品品种单一,整个市场供不应求,处于卖方市场,顾客只是产品的被动接受者。在这种市场背景下,企业经营的核心逐渐转向于提高生产效率和增加产量,成本核算在当时只被视为生产经营活动中的一个次要职能。

20世纪初,伴随着一股新的资本主义大潮,我国的生产力得到了迅速的发展,同时也出现了大量的社会资本。随着企业业务的不断扩张,企业的运作也越来越复杂,随之而来的就是因为随着大规模生产所导致平均利润率下降,企业家们最终不得不被迫改变他们过去靠经验管理成本的方式。至此,标准成本进入企业的视野,标准成本的诞生标志着成本管理从事后控制向前移到了事中控制。

20世纪40年代中后期,由于企业规模的不断扩大和市场竞争的日趋激烈,促使企业广泛的推行职能管理和行为科学管理,以此来提高企业的竞争力,从而使得企业在成本管理上不断朝着开拓性的方向和领域发展。20世纪40年代末,美国电气工程师提出了“价值工程”的概念,倡导以最少的单位成本获取最大的成功。这一概念一经提出,便快速的应用到了其他领域,如筹建新企业中对市场需求、厂址选择、筹资方式等进行全面调查研究,对成本进行事前管理,至此事前成本得以向前发展。

..............................

3.M酒店成本管理现状及存在的问题..................................16

3.1 M酒店概况...................................16

3.1.1 M酒店简介..........................................16

3.1.2 M酒店组织结构......................................16

4.桑克模式视角下M酒店战略成本管理分析...............................25

4.1 M酒店战略定位分析........................25

4.1.1 SWOT分析............................................25

4.1.2.SWOT矩阵分析..............................28

5.桑克模式视角下M酒店战略成本管理方案设计......................47

5.1战略定位方案设计.....................................47

5.2价值链方案设计...........................................47

6.M酒店战略成本管理保障性措施

6.1建立战略成本管理组织体系

战略成本管理组织体系的建立对M酒店战略成本管理是否能够有效执行具有重大影响。因此,M酒店有必要建立以酒店总经理和财务部牵头,采购部、餐饮部等各职能部门分工负责的组织体系。本文按照M酒店的组织架构和实际经营活动的特点,将战略成本管理组织体系细化为政策研究小组、决策领导小组、执行协调小组和考核评价小组。

(1)政策研究小组。该小组由酒店市场研究专业人士或者第三方专业咨询机构组成。其主要的工作职责是积极开展市场调研、收集市场信息,并根据酒店内外部环境的变化,及时研究制定符合酒店自身战略的战略成本管理政策措施,及时根据市场环境和酒店的发展阶段,调整企业战略定位,并将相关政策措施报送酒店决策领导小组进行决策。

(2)决策领导小组。决策领导小组由酒店总经理和财务部负责任人组成,具体工作职责是对政策研究小组报送的战略成本管理政策措施进行研究审议,分析利弊并对部分政策措施提出修改建议。

酒店管理论文参考

...........................

7.结论与启示

7.1研究结论

经过疫情三年,酒店住宿业经历了剧烈冲击,行业可持续发展面临巨大挑战,同时也蕴含着新的商业机会。一方面,国内旅游人数、旅游收入、人均旅游消费等市场关键指标较之前呈现出显著下降趋势,酒店住宿消费在客群分类、消费偏好以及场景体验等多方面都呈现出多元化、差异化的特点;另一方面,根据相关权威研究报告,2022年中国大陆地区共有星级酒店7337家,较2018年的8965家减少了近1600多家,在这种变化的背景下,酒店连锁化率将进一步提升,酒店行业的竞争将更加激烈。

(1)本文以桑克模式为基础,从战略定位、价值链和战略成本动因三大层面对M酒店的成本管理进行了全面细致的分析。通过研究分析发现,M酒店在日常成本管理过程中存在战略定位不清晰、采购与存货管理不到位、缺乏对关键性成本动因的管控以及成本管理意识淡薄、成本浪费严重、成本管理不全面等诸多方面的问题,因此M酒店要想在竞争激烈的市场环境中获得竞争优势,实施桑克模式下的战略成本管理是十分必要的。同时,本文研究还发现,M酒店近年来非常重视大数据平台的建设和发展,例如建立了云PMS系统以及金蝶EAS系统等,这将为M酒店的战略成本管理实施创造良好的空间和提供强有力的支持,这也说明M酒店实施桑克模式下的战略成本管理具有一定的可行性。

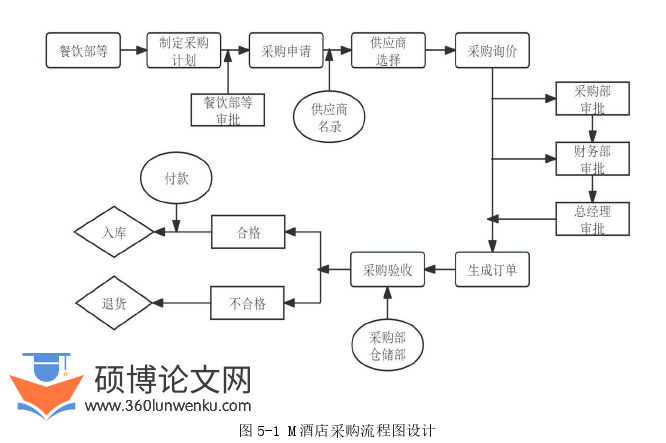

2)对酒店价值链层面的成本管理应该注重酒店的每一价值链环节。本文通过研究M酒店的内外部价值链以及M酒店日常对价值链管理的措施发现,M酒店对价值链的管理仅限于对内部价值链以及外部供应商价值链的管理,而对于酒店与竞争对手以及顾客之间的外部价值链是疏于管理的,对于内部价值链的管理也是比较混乱的,这直接使得M酒店的成本管理措施不到位、不全面,无法做到有效的成本管理,其成本支出高与价值链管理不到位之间是有关联的。本文通过研究分析M酒店的内外部价值链,设计出的规范采购流程、引入标准成本法以及建立供应商管理体系等方案,将M酒店价值链各方面的成本纳入管理范畴,使得价值链成本管理更加全面、有效,以使M酒店获得成本优势。

参考文献(略)