第 1 章 绪论

1.1 选题背景

1.1.1 现实背景

在我国两大证券交易所成立前,茅盾的小说《子夜》首次提及了证券市场,为人们留下了对股市交易的初印象。之后在 1990 年成立的两大证券交易所成为了我国资本市场的核心,被赋予了带动国家经济发展的殷切期望。

不负众望,中国证券市场虽只经历了短短三十年的发展,但其发展速度和规模却赶超了许多需要花费几十年甚至百年的国家。我国证券市场现已成为配置实体经济资源的重要平台,极大推动着国民经济的发展。然而不能忽略的是我国市场以个体投资者为主,与国外成熟股市相比,长时间处于投资者结构不合理状态,且个体投资者受到自身禀赋、经验以及精力等的限制,更关注短线操作,过于重视股票回报而忽视投资风险,存在非理性投资行为,存在投资分散化不足,存在过度投资或投资不足现象,而且个体投资者又极易受到市场信息的影响,致使最后做出错误的投资决策,导致股市长期处于动荡状态。

此外,随着互联网的发展,网络媒体逐渐取代传统媒体,网络社交平台如微博、豆瓣、知乎等催生了一批所谓的炒股大 V,年轻的个体投资者还未深入学习金融知识,了解股票的基本情况下,便盲目跟投网红推荐的股票或跟风购买网红股票,结果股市发生回调时,便成了任人宰割的“韭菜”。复杂的信息环境,以及不理性的投资者推动了一次次的股市异象,扰乱市场秩序。

1.1.2 理论背景

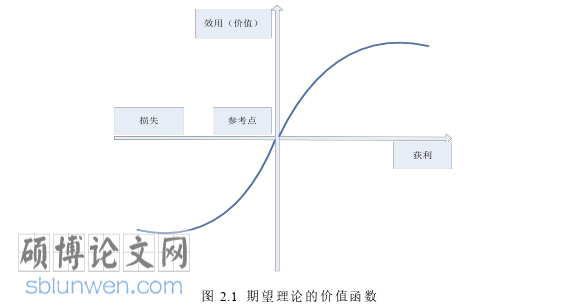

传统金融学理论假定所有投资者均是理性、同质的,且市场信息是对称的,股价能够反映投资者所需的任何信息,因此无人会从中获取超额利润,市场是有效的。然而股市却频频发生了不能用古典金融学理论解释的异象,如羊群效应、股价暴涨暴跌、股权溢价之谜以及媒体效应等现象。为了寻求可以更好解释这些异象的理论,学者们又提出了行为金融学理论,将心理学、经济学以及社会学放在一起研究,结果大多数金融异象能够被合理解释。行为金融学认为市场信息是不对称的,且投资者是有限理性,从而导致了市场的非理性表现,因此研究投资者的心理活动是很有必要的。

........................

1.2 研究意义

目前,我国证券市场已成为配置社会资源的重要平台,推动国民经济的稳定发展。理论上,证券市场的发展应要满足实体经济的融资需求,为投资者提供合理的套利空间,促进社会经济的发展。然而,实际中由于证券市场信息环境的复杂性,投资者的信念时刻被影响着,当他们异质信念程度加大时,便会引发非理性投资行为,破坏市场秩序,妨碍市场发展,不仅损坏自身利益,还阻碍了实体经济的发展。因此,本文基于投资者异质信念视角分析媒体关注度与股票收益之间的关系,寻求对于股市中超额收益现象合理解释增加一条新的研究方向,对于我国证券市场健全监管制度、完善信息披露制度、维护投资者合法利益以及推动市场向好发展具有可参考的价值。

1.2.1 理论意义

传统金融学理论以有效市场假说和完全理性人为理论基础分析证券市场现象,却忽略了市场中投资者的心理因素对股市的影响,因此行为金融学的问世弥补了这一不足。但在信息时代,媒体报道对证券市场的影响已越加繁杂,学者们纷纷转向研究媒体报道与股市之间的关联。然而目前大多数的研究是从投资者认知、投资者情绪等角度解释媒体报道对股市的影响机理,却未提及异质信念在其中的表现。因此本文利用行为金融学、有效市场假说等理论,首先从投资者异质信念视角出发,试图挖掘出异质信念水平与媒体报道之间的联系,其次研究异质信念投资者在媒体报道频繁时的股票成交量有何变化,最后研究异质信念影响下媒体报道与股票收益的关联,以期发现股票收益异象的影响途径。将投资者异质信念、媒体关注度与股票收益纳入一个体系中研究,不仅拓宽了市场效率的研究领域,还有助于揭示股票超额收益异象的形成机理。且与国外发展很成熟的资本市场中的投资者相较,我国市场以中小投资者为主,由 Miller(1977)[1]提出的投资者异质信念理论可知,投资者异质信念发生变动是受到了与股价相关信息的干扰。在我国特殊的制度背景下,研究投资者异质信念在媒体关注度与股票收益关系链中所起到的作用,会更有利于提高投资者对市场环境因素的认识,从而避免了信念较大程度上的变动,维护市场稳定,提高市场效率。

..........................

第 2 章 基础理论简介

2.1 有效市场假说

2.1.1 有效市场假说的基础理论

有效市场假说(EMH)指出每一个投资者都拥有同样的机会获取股市信息,而且投资者之间存在博弈竞争促使股价可以及时地、充分地反映出与股票相关的一切基本面信息,因此投资者不存在获取超额收益的情况,收益的来源只是风险调整后的平均收益率(陆剑清等,2010[79])。

最早在 21 世纪初期,就有少部分学者开始了关于市场有效性的研究。十八世纪九十年代时法国经济学家 Bachelier 在研究商品价格波动时指出,商品价格的变动具有随机性且不全是有效的。但遗憾的是这一具有预见性的发现在那时并未引起人们的关注,后来在二十世纪六七十年代时,关于市场是否有效性的研究进程才加快了脚步。Fama 首先把所有关于有效市场假说的研究进行了系统层面的总结,然后提出了自己关于有效市场假说的理论框架,认为市场有性效要满足以下条件:(1)交易成本为零,即市场中不存在交易摩擦。由于市场不具有流动性,在这里,投资者都利用自身高度的专业素养和理性水平,以自身收益最大化为前提进行投资,而且股价的变动只与新信息有关,人们并不能从历史信息和技术分析获取超额收益。即使当市场存在非理性投资者干扰投资秩序时,为保证交易状态的和谐稳定,非理性交易投资者之间会彼此抵消,并不会对市场造成影响,保证了市场整体的稳定。(2)对市场所有参与者而言,能够无成本获取所有与股价相关的信息。信息成本为零意味着市场主体在搜集信息的过程中不需要花费任何费用,也意味着市场主体所获信息呈均匀分布,对所有投资者都是机会均等的,大家拥有相同的信息内容,不存在信息不对称的现象,均能够理性高效地做出投资决策。(3)关于一切市场信息的价值和每一类股票预期股价的可能性,每一个市场参与者均已知。由于市场参与者都是追求自身效益最大化地理性经济人,可以正确地评估所有标的的价值及其分布。假设理性投资者偏好遵循主观期望效用理论(Savage 公理),则有:投资者对于某一投资标的的偏好在一定程度上具备完备性,传递性和独立性。如现有两个投资组合,投资者根据自身偏好对这两种组合进行排列组合以求最有利于自身利益的投资顺序,而且当投资者面对多个偏好时,会按偏好顺序选择投资组合,这样保证了投资者一定程度的理性水平,即使出现新的投资组合时,投资者对之前的组合偏好程度不变,将所有组合重新排列组合评估后,迅速对市场变化做出反应。

........................

2.2 行为金融学理论

由于传统金融学理论不能有效揭示证券市场的金融异象发生机理,学者们便通过对心理学学科、社会学学科以及经济学学科的大量研究与分析,提出了行为金融学理论,以弥补现代金融学理论(如有效市场假说)的不足。学者们在深刻剖析了传统理论与行为金融学理论的差异后,在投资决策方面引入了投资者心理因素,发现行为金融学理论可以合理地解释证券市场出现的异象,并揭示了这些异象出现的机理。

2.2.1 行为金融学的发展历程

自从 Markowitz 在 1950 年代初创立投资组合选择理论以来,现代金融就在同一时间出现,随后的三十多年中,重要的原创理论如有效市场理论、资本资产价格和罗斯的套利价格理论等其他有关金融市场的理论都紧随其后产生。这些理论的共同点是,它们都是从理性经济人假说开始的,通过无套利分析和一般均衡分析形成了一套相当完善的古典金融理论。古典金融学理论不仅针对金融市场如何运作的规律进行了深入探讨,还对资本市场如何有效发展产生了深远影响。但是,随着金融研究的发展,越来越多的经验现象被揭示出来,而这些现象不能被经典金融理论有效解释,从而成为了资本市场的未解之谜或谜团。

饶育蕾和张轮在其《行为金融学》著作中讲到:十九世纪的古斯塔夫的《群体》和麦基的《非凡的公众错觉和群体疯狂》可以被视为行为金融的开始。 凯恩斯学者是第一个投资心理学的,基于选美和“空中城堡”理论,认为有相同打算的股票投资者共同形成了股价。RichardH. Thaler 和 RobertJ. Shiller 的著作《行为金融学进展(第二卷)》(Advances in Behavioral Finance(VolumeⅡ))对近十年来行为金融学的发展进行了详细的分析,分为五个主题进行概述:有限套利分析;股票收益和股权溢价分析;过度反应和反应不足分析;投资者行为和公司金融分析。

金融论文参考

第 3 章 数理模型构建与研究假设提炼............................... 25

3.1 模型背景与边界设定......................................... 26

3.1.1 模型构建的背景............................................26

3.1.2 模型边界的设定........................................27

第 4 章 研究设计与实证检验............................... 35

4.1 数据来源与指标选取........................................ 35

4.1.1 数据来源.................................................35

4.1.2 变量选取................................................35

第 5 章 相关政策建议................................ 51

5.1 健全证券市场信息披露制度..................................... 51

5.2 加强互联网媒体行为监管........................................52

5.3 重视投资者教育.............................................53

第 5 章 相关政策建议

5.1 健全证券市场信息披露制度

一个健全的证券市场制度好比一棵大树的根基,只有根基稳了,这棵树才可以长久地成长,证券市场也是一样的,只要有完善的制度,市场才能够拥有良好秩序,才能维持市场与投资者之间的平衡,才能更好的服务市场主体。尽管中国股市自开市以来发展速度很快,规模也大,但同时也暴露出了很多问题,其中信息监管问题一直备受关注。信息就像是市场与投资者之间的天平,当信息向某一方倾斜时,破坏平衡势必会引起另一方的不满,从而破坏了市场规则引发市场波动,因此拥有一个健全高效的信息监管制度尤为重要。

(1)保障市场信息渠道畅通

通畅的市场信息渠道能够及时有效的输送投资者所需的任何信息,有利于提高市场透明度;有利于形成一个良好的信息环境;有利于降低投资者获取信息的成本;有利于消除投资者的心理分歧,尤其可以缓解投资者异质信念对市场的冲击。由此可见,拥有一个畅通的市场信息渠道对我国证券市场的健康发展至关重要。

(2)保证市场信息高质量

第一步确保了市场信息渠道的流通,那么接下来需要做的就是保证信息的质量。处于现在的大数据时代,各类互联网媒介的横流,投资者每时每刻面对着海量数据,由于受到自身精力限制,他们很难对所有信息进行理性的分析与处理,因此流通在市场中的信息质量就尤为重要了。为了拥有更高的信息质量,一个健全的信息披露制度就要发挥其作用,它可以筛选和过滤市场的虚假信息、“小道消息”、空有噱头的“标题党”等毫无价值的信息;它可以保护和帮助投资者的合法权益,避免他们因不实信息造成损失,引起市场波动;它可以提高整个市场制度的完善效率,稳定市场情绪,推动市场健康稳定的发展。

金融论文怎么写

结论与展望

1.研究结论

本文基于当下的信息时代以及前人研究的成果上,通过数理模型推导和实证检验后,得到以下几点结论:

(1)互联网媒体并不是直接去影响证券市场的运作,而是借助投资者表现这一中介。因此,媒体报道对市场的负面影响取决于投资者的非理性行为,最终反应到证券市场中。于是,本文首先在已有期望效用模型的基础上拓展,引入了一类不知情异质信念投资者,设定三阶段四时点的交易周期以此构建数理模型,将异质信念投资者、媒体关注度以及股市表现纳入同一分析框架下,通过数理推导和分析后,证明了媒体报道通过异质信念对投资者投资行为和证券市场表现进行影响,不仅对前人的研究成果进行了验证,还提出了本文的研究命题。

(2)由于个体投资者处理信息的能力普遍较低,专业化程度不高,尤其在中国 A 股市场中拥有着高比例、理性程度低的个体投资者的背景下,如此庞大的个体投资者群体在铺天盖地的信息流中上下求索,最后却随波逐流,表现出种种非理性行为。因此,本文在研究媒体关注度和投资者异质信念之间的关联时,发现二者之间具有显著正相关关系,即异质信念水平越高时,投资者越倾向于媒体关注度高的股票。在证券市场中,媒体通过频繁地报道有倾向性的信息,以此来提高所报道信息在投资者心中的重要性,进而左右他们的异质信念水平,影响他们的决策行为。一般而言,媒体越强调某一信息,投资者信念更易受到影响。

(3)根据现有研究成果来看,由于证券市场存在媒体操纵事件,导致了股市波动。投资者作为股市的主要参与者,互联网媒体对其会产生强烈的冲击,使得投资者成为市场异象产生的“元凶”。而根据第 2 章的互联网媒体效应理论可知,媒体报道具有头部效应和放大效应现象,且由于投资者是有限理性,当媒体越蓄意频繁报道某类信息时,该事件的影响力度和范围越大,投资者信念就越容易受到影响,也就越有可能会影响投资者的投资行为,从而导致股市波动的可能性就越大。也正是因为媒体报道和异质信念投资者之间存在着复杂的关联,使得这种关联影响到了股票成交量的变化。本文研究成果表示媒体关注度会强化投资者的异质信念,放大他们的非理性投资行为,表现到市场上就是股票成交量的异常攀升。

参考文献(略)