第 1 章 导论

1.1 研究背景及意义

1.1.1 研究背景

蓝田股份、雷曼兄弟破产案等多件国内外企业的财务丑闻案件以及全球金融危机的几次爆发,使得公开信息的披露成为了监管者提高资本市场透明度和市场效率的有力武器,公司信息披露尤其是盈余公告信息披露为投资者提供决策依据,推动市场资金有效配置,引导市场发展趋于规范理性化。1990 年我国证券市场初建以来,三十年的波折起伏发展,目前我国证券市场中信息披露的相关程序与监管已基本完善。但随着网络的发展与信息监管规则的完善,投资者获取上市公司相关信息的途径拓宽,信息的大量涌现以及获取信息成本的降低,使得信息数量与投资者能力不适应。投资者对于信息的接收与处理过程的不尽相同导致了不同的投资者认知及行为偏差,具体到事件研究中则会表现出不同方向的信息溢出效应。2012 年,酒鬼酒检测出塑化剂超标,不仅酒鬼酒的股票价格受到影响,“五粮液”、“贵州茅台”的股价均受到影响,股票市场白酒行业市值在四天之内减少 436亿元,这是典型的信息传染效应。但 2013 年,农夫山泉因为“质量门”事件受到质疑时,其同行业品牌怡宝却因此收益,其销售额与市场占有率有明显提升,这是典型的信息对比效应。

现有研究认为,信息披露能够产生三个层面的经济后果:第一层面是微观层面的效应,即企业自身信息披露的数量和质量对微观企业经济效应方面,主要表现在对企业价值、融资成本、市场流动性等方面的影响(Hughes,2007;Lambert,2007);第二层面是对中观市场层面的影响,该方面的研究主要是从信息披露的外部效应出发,分析企业的信息披露对其他企业的定价效率的影响(Dye,1990);第三层面是宏观社会层面的影响,即公开信息及信息披露对社会福利、市场效率、分配效率的影响(Gao,2008;Elzayn,2019)。但是对这三类影响的研究都是从信息披露改变投资者预期的角度分析其影响机制,例如当企业披露的盈余信息积极时,会通过影响投资者对其他企业的预期盈利情况,从而影响其他企业的股票价格(Simpson,2013;刘婧等,2020)。然而大量的心理学研究表明,人类在信息处理过程中会由于自身认知偏差产生对比效应。

...............................

1.2 文献综述

1.2.1 国外研究综述

国外学者首先关注到盈余公告后股票价格的异常变动,并对其市场反应、形成原因进行了分析,通过文献梳理发现,股票市场盈余公告引起价格变动主要从理论经济学的风险补偿、行为金融学的有限关注等方向解释,关于投资者认知偏差引起的对比效应的研究近年来才开始展开。 (1)盈余公告信息的相关研究

Ball 和 Brown(1968)首次关注到了盈余公告信息的市场反应,发现盈余预测偏差方向与市场反应方向一致,即公司未预期盈余与其股票的异常收益存在正相关关系,这种市场反应被认为是“盈余公告效应”。此后,学者界开始了对未预期盈余的系列研究,并普遍认为各个国家的股票市场均存在明显的“盈余公告效应”(Cameron,2011;Brad,2013;Chung,2014;Goh,2017;Ecom,2019)。

国外学者针对盈余公告效应这类市场异象的归因研究主要分为三种,一是基于有效市场理论的“风险补偿假说”,该理论并不质疑有效市场假说,而是加入风险的因素解释盈余公告后的价格漂移现象,盈余公告效应并非是市场异象的一种,而是承担包括市场风险(Doron 等,2006)、交易风险(Sam,2010;Belze,2020)、流动性风险(Chordia,2006;Cameron,2011;Eric,2014;Sijia,2020)、信息不确定性风险(Francis 等,2007)在内的额外风险而获得的收益。

二是基于行为金融学的“投资者有限关注假说”,资本资产定价模型在理论假设中认为信息披露一旦出现,股价会立即反映信息质量。但“投资者有限关注”认为由于投资者处理信息能力有限(Alina,2020),一旦竞争披露公司数量过多(Hirshleifer,2009;Cheoljun,2021),或是投资者对不同公司关注度的高低(Dellaviagna,2009),投资者精力的有限分配就会造成盈余信息反应不足,影响盈余公告效应(Tao,2021)。

.............................

第 2 章 概念界定及理论基础

2.1 相关概念界定

2.1.1 未预期盈余

未预期盈余是指公司实际收益与预期收益的偏离值,又称意外盈余或盈余意外,常用于度量盈余公告的信息含量。未预期盈余的大小不仅与公司财务信息相关,也与预期收益的准确性相关。

在学术研究中,一般使用判断法或统计法作为未预期盈余的计算方法。判断法用公司当期披露的实际每股收益(EPS)与前期市场预测的公司每股公益之差为判断值,再使用方差标准化或股价标准化的方法进行计算(王晶晶,2012;张维,2017)。统计法则是引入模型预测方法,使用时间序列或随机游走模型,利用往期EPS 预测当期的每股收益,并与公告披露的实际收益进行对比(王磊和孔东民,2017)。

2.1.2 盈余公告效应

盈余公告效应,又称为盈余公告后价格漂移,是资本市场重要异象之一,盈余公告效应的概念是随着盈余公告的市场反应的发现、进一步研究证实而逐步确认的。20 世纪 60 年代,Ball 和 Brown 首先提出了盈余公告后股票价格漂移的现象,并通过研究证实,与未预期盈余较低的公司相比,未预期盈余较高的公司其股票收益率更高。随后有大量研究证实了这一现象,也有研究结果表明未来股票收益与未预期盈余也可能存在反向关系,结合本文研究实际,本文将盈余公告效应定义为上市公司盈余信息公布后,股票价格朝着某一特定方向持续漂移的现象。

金融论文怎么写

2.2 理论基础

2.2.1 噪音交易理论

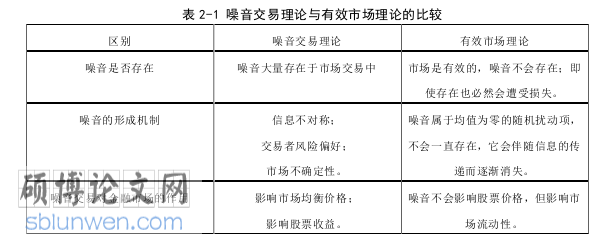

行为金融学中将投资者分为两类:“信息交易者”与“噪音交易者”。信息交易者是指符合传统金融学假设的理性投资者,这类投资者不存在认知偏差,个体间相互独立不存在干扰,在这种情况下,投资者的投资行为完全理性,当信息交易者占领市场时,股票价格更符合传统金融学中的资本资产定价模型;而噪音交易者则是一种非理性投资者,这类投资者对信息存在认知偏差,且并非独立,当噪音交易者占领市场时,市场的不确定性导致股票市场价格无法完全遵从传统金融学定价规律。CAPM 模型中假设投资者只关心回报率与风险两个因素,这是现实投资者无法做到的。

20 世纪 90 年代,以 Waldman 为代表的学者认为有效市场假说存在不足,并指出股票价格与价值存在偏离,而这种偏差被命名为“噪音”,这是噪音交易理论的核心内容。噪音交易理论属于行为金融学,常常将其与有效市场理论进行对比,本文将二者的主要区别列出,见表 2-1 所示。

金融论文参考

第 3 章 我国股市盈余公告信息的对比效应理论分析 ......................... 19

3.1 盈余公告信息对股票价格的影响机制分析 .................................. 19

3.1.1 基于传统金融学理论分析 ................................... 19

3.1.2 基于行为金融学理论分析 ...................................... 20

第 4 章 我国股市盈余公告信息的现状分析 ................................ 31

4.1 我国股票市场现状分析 ...................................... 31

4.1.1 我国股票市场投资者结构现状分析 ............................ 31

4.1.2 我国股票市场非理性行为现状分析 ................................... 34

第 5 章 盈余公告信息对比效应的存在性检验 ........................................ 41

5.1 指标测算 .................................... 41

5.1.1 超额收益率 .................................. 41

5.1.2 个股未预期盈余 ............................ 42

第 6 章 盈余公告对比效应的实证分析

6.1 样本选取及数据来源

在股票市场盈余公告对比效应理论分析的基础上,进行实证研究部分,首先明确研究样本选取和数据来源,然后构建实证模型,对选取的被解释变量、解释变量和选取的控制变量进行界定和衡量。

6.1.1 样本选取

本文研究基础事件是股票市场盈余公告信息,通过相关文献梳理发现,国外对盈余公告信息的研究多采用季度报告,但是国内多选用年报或半年报,考虑到我国股票市场仅年报规定必须经过专门的会计机构审计,因此年报较中报或季报有更强的可靠性与真实性,因此本文选用上市公司年报进行检验,考虑到涵盖对象的广泛性和研究结论的实用性,本文以沪深 A 股为研究对象。在时间的选择上,考虑到 2010 年开始我国股票市场分析师预测收益才逐渐被大家认可接纳,为了提高研究的可行性,减少分析师预测误差,本文以 2011 年为本文研究的起点,2020年 1-4 月股票市场受到新冠肺炎疫情的影响,上市公司年报公布的时间与市场反应影响偏离正常情况,因此本文选择公告期在 2011-2019 年间的沪深 A 股上市公司发布年报为样本,并对样本进行以下处理:

(1)剔除当年无法获得分析师预测盈利的样本; (2)剔除年报在 4 月 30 日之后发布的样本; (3)剔除年报日为非股票交易日且不处于周末的样本; (4)剔除在年报公告日之后停牌超过 5 天的公司; (5)剔除前一日并无总市值排名为前 10%的公司公布公告的样本; (6)剔除财务数据不全或财务数据异常的公司; (7)剔除 ST、*ST 股票。

.............................

第 7 章 研究结论、政策建议和展望

7.1 研究结论

现有的关于对比效应的经验文献主要来自心理学理论分析或管理学应用。但在市场环境中,投资者在根据当前盈余信息做出投资决策之前都可能会接受到其他公司盈余信息的影响,我们的研究结果表明,对比效应会影响股票市场中均衡价格和资本配置。本文首先验证了股票市场对比效应的存在性,然后分析对比效应对股票价格的影响,我们发现,盈余公告的市场回报与 t-1 日市场未预期盈余成反比,这意味着股票价格不仅对盈余信息的绝对内容做出反应,还对盈余信息的相对内容做出反应。主要研究结论如下:

(1)股票市场发展仍需完善。近些年,我国股票市场迅速发展,但股票市场投资者结构不均衡,个人投资者在市场持股比例中占相当大的部分,预期收益情况不成正比,说明个人投资者在进行投资决策时,不能依靠市场信息做出理性判断。非理性投资行为多重出现,导致股票市场价格波动剧烈、股票年均换手率过高、上市公司市盈率偏高。

(2)信息可传递性与投资者认知偏差导致盈余公告信息存在对比效应。通过理论分析,本文发现信息处理过程中的投资者认知偏差、股票市场金融产品竞争性以及盈余信息的可传递性形成了对比效应。公司发布的盈余信息处于公开状态,并且由于盈余信息的同质性,投资者会根据市场环境信息判断股票盈余信息的好坏,而股票作为金融产品,在资源稀缺性的影响下,盈余信息作为股票价值的替代信息对投资者资源进行争夺,因此对比效应导致市场盈余信息负面影响了股票收益率。

(3)市场盈余信息通过对比效应对股票价格有负面影响,且不受个股未预期盈余的调节。具体来说,市场好消息对公司股价的负面影响程度不会因为个股未预期盈余的大小而改变,只会冲淡目标公司绩优对股价的利好,加重目标公司绩劣对股价的打压。而市场坏消息会冲淡目标公司绩劣对股价的利好,加强目标公司绩优对股价的利好。进一步研究发现,对比效应对股票价格的影响在盈余公告后的 20 个交易日开始减弱,25 个交易日后完全消失。

参考文献(略)