第一章 绪论

第一节 研究背景和意义

现金股利政策如何影响股票收益率一直是公司金融与投资领域的重要研究课题,但由于中国上市公司派现分红少而没有引起国内学者们的足够重视。自 1990 年上海证券交易所建立以来,我国 A 股市场一直有个“中国股利政策之谜”,即现金股利支付意愿偏低,即使成长前景很低的高盈利公司也不愿意派发现金股利(应展宇,2004)。这导致上市公司未能给予投资者合理的投资回报,造成我国股票市场一直存在频繁炒作、换手率高和股价波动大等高投机性和高风险性的现象(宋逢明等,2010)。为引导和规范上市公司的分红行为,中国证监会于 2001 年出台对上市公司的半强制分红政策,即将上市公司再融资资格与股利政策相挂钩,并分别于 2006 年、2008 年规定了上市公司连续三年累计最低的现金分红比例。半强制分红政策实施以后,中国上市公司的现金分红情况有所改观。从 1997 年到 2017 年,中国沪深 A 股上市公司的数量从 652 家增加到3462 家,进行现金分红的上市公司数量从 211 家增加到 2710 家,进行现金分红的比率从 32%增加到 2017 年的 78%。

第一节 研究背景和意义

现金股利政策如何影响股票收益率一直是公司金融与投资领域的重要研究课题,但由于中国上市公司派现分红少而没有引起国内学者们的足够重视。自 1990 年上海证券交易所建立以来,我国 A 股市场一直有个“中国股利政策之谜”,即现金股利支付意愿偏低,即使成长前景很低的高盈利公司也不愿意派发现金股利(应展宇,2004)。这导致上市公司未能给予投资者合理的投资回报,造成我国股票市场一直存在频繁炒作、换手率高和股价波动大等高投机性和高风险性的现象(宋逢明等,2010)。为引导和规范上市公司的分红行为,中国证监会于 2001 年出台对上市公司的半强制分红政策,即将上市公司再融资资格与股利政策相挂钩,并分别于 2006 年、2008 年规定了上市公司连续三年累计最低的现金分红比例。半强制分红政策实施以后,中国上市公司的现金分红情况有所改观。从 1997 年到 2017 年,中国沪深 A 股上市公司的数量从 652 家增加到3462 家,进行现金分红的上市公司数量从 211 家增加到 2710 家,进行现金分红的比率从 32%增加到 2017 年的 78%。

但值得注意的是,半强制分红政策同时也具有较多局限性,一方面半强制分红政策实施之后我国上市公司的股利支付率总体上呈现下降趋势,且降幅较大。从数据上观察,2001 年我国上市公司的总体股利支付率接近 60%,而到 2010 年上市公司的总体股利支付水平则降至约 30%,要远远低于 2000 年以来的平均值(43.5%)(张跃文,2012)。另一方面,尽管半强制分红政策将上市公司再融资与公司现金分红比例相挂钩,但这项措施并没有有效约束“铁公鸡”上市公司进行现金分红,而同时又导致那些为了再融资却不适合分红的上市公司进行现金分红,从而产生“监管悖论”问题(魏志华等,2014)。除以上两点问题之外,半强制分红政策实施以来我国资本市场还存在上市公司股利政策的连续性、稳定性较差,存在“板块倒置①”和“代际倒置②”等结构性问题(杨宝等,2017)。

.............................

.............................

第二节 研究内容和框架

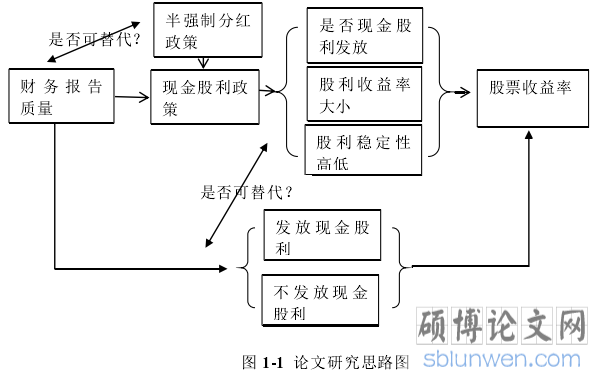

本文主要研究了三个问题:首先基于中国 A 股市场的数据,分别采用 CAPM 和 F-F三因子模型实证研究公司现金股利政策对股票收益率的影响,基于实证结果分析半强制分红政策对保护投资者权益保护效应;其次考虑到存在企业投资者和管理层的信息不对称,管理层可能在股利政策决策中倾向于少发或者不发现金股利,因此本文以财务报告质量作为信息不对称的替代指标,采用 Logit 和 Tobit 模型研究信息不对称对现金股利政策的影响。最后,本文采用三因子模型直接研究了财务报告质量对不同股利政策的股票收益率的影响,从而为证监会对上市企业的监管提供政策支持。

本文共分为六章,文章具体内容安排如下所示:

第一章,导论。这部分主要对本文的研究背景和意义做必要的介绍,在此基础上导出本文的研究内容、框架以及本文的研究方法、创新点。

第二章,文献综述。本文的文献介绍结合本文所要研究的内容方向出发。具体来说,本文的第一类研究点为股利收益率对股票收益率的影响研究,因此第一块文献综述主要介绍国内外关于股利收益率影响股票收益率的相关文献。本文的第二类研究点为财务报告质量对股利收益率和股票收益率的影响,因此第二部分的文献综述主要介绍国内外对于财务报告质量对于股票回报和现金股利影响的文献。

本文主要研究了三个问题:首先基于中国 A 股市场的数据,分别采用 CAPM 和 F-F三因子模型实证研究公司现金股利政策对股票收益率的影响,基于实证结果分析半强制分红政策对保护投资者权益保护效应;其次考虑到存在企业投资者和管理层的信息不对称,管理层可能在股利政策决策中倾向于少发或者不发现金股利,因此本文以财务报告质量作为信息不对称的替代指标,采用 Logit 和 Tobit 模型研究信息不对称对现金股利政策的影响。最后,本文采用三因子模型直接研究了财务报告质量对不同股利政策的股票收益率的影响,从而为证监会对上市企业的监管提供政策支持。

本文共分为六章,文章具体内容安排如下所示:

第一章,导论。这部分主要对本文的研究背景和意义做必要的介绍,在此基础上导出本文的研究内容、框架以及本文的研究方法、创新点。

第二章,文献综述。本文的文献介绍结合本文所要研究的内容方向出发。具体来说,本文的第一类研究点为股利收益率对股票收益率的影响研究,因此第一块文献综述主要介绍国内外关于股利收益率影响股票收益率的相关文献。本文的第二类研究点为财务报告质量对股利收益率和股票收益率的影响,因此第二部分的文献综述主要介绍国内外对于财务报告质量对于股票回报和现金股利影响的文献。

第三章,基于 CAPM 和 F-F 三因子模型的研究设计。本章从研究思路、样本选择和数据来源和变量的计算方式三方面进行探讨。本章首先介绍 CAPM 和 F-F 三因子模型中各系数变量的具体内涵,从是否发放现金股利、股利收益率大小与股利稳定性高低对股票收益率的影响进行实证分析。

第四章,本章研究财务报告质量对股利收益率的影响。对财务报告质量的测度糅合前人的研究模型进行计算。本章采用 Tobit 模型测算财务报告质量对股利收益的影响和Logit 模型测算对是否发放现金股利的影响。本章在研究模型中加入再融资变量和再融资变量与财务报告质量的交互项,以考察上市公司再融资和财务报告质量在是否再融资条件下对股利支付意愿和支付水平的影响。

第五章,本章研究财务报告质量对股票收益的影响。采用 F-F 三因子模型,对是否发放现金股利和财务报告质量进行分类回归,再引用模型 3-5 进行差分回归。

第六章,研究结论和政策含义。对全文的研究结论进行总结,并结合前述研究结果提出了本文研究隐含的政策含义。

..........................

第二章 文献综述

第四章,本章研究财务报告质量对股利收益率的影响。对财务报告质量的测度糅合前人的研究模型进行计算。本章采用 Tobit 模型测算财务报告质量对股利收益的影响和Logit 模型测算对是否发放现金股利的影响。本章在研究模型中加入再融资变量和再融资变量与财务报告质量的交互项,以考察上市公司再融资和财务报告质量在是否再融资条件下对股利支付意愿和支付水平的影响。

第五章,本章研究财务报告质量对股票收益的影响。采用 F-F 三因子模型,对是否发放现金股利和财务报告质量进行分类回归,再引用模型 3-5 进行差分回归。

第六章,研究结论和政策含义。对全文的研究结论进行总结,并结合前述研究结果提出了本文研究隐含的政策含义。

..........................

第二章 文献综述

第一节 现金股利政策对股票收益率的影响研究

现金股利作为上市公司现金流基本面指标,最早由 Gordon(1962)研究并引入到Gordon 静态模型,该模型采用上市公司预期股利的折现值对当期的股票价格进行定价,他认为购买股票就是购买未来现金股利的预期,因此股利变化会导致股票收益率的波动。Campbell and Shiller(1988)在 Gordon 静态模型的基础上,将对数股利收益率的变动分解为预期的未来的股利增长、预期的未来贴现率和无法解释因子,进一步推导出动态 Gordon 模型。Fama and French(1988)则直接构造股利收益对股票收益率的回归模型,实证结果表明股利收益率对于长期的股票收益率具有更高的解释力度。Chen et al.(1990)同样构造股利收益对股票收益率的回归模型,但同时加入股票超额回报率和垃圾债券与美国政府长期债券收益率的差值,并按每期股利收益率和公司市值大小划分为二十个组合,实证研究表明股票收益和股利收益存在时间上的序列相关性,而这种关系至少可以部分地归因于风险度量中与股息相关的变化。

现金股利作为上市公司现金流基本面指标,最早由 Gordon(1962)研究并引入到Gordon 静态模型,该模型采用上市公司预期股利的折现值对当期的股票价格进行定价,他认为购买股票就是购买未来现金股利的预期,因此股利变化会导致股票收益率的波动。Campbell and Shiller(1988)在 Gordon 静态模型的基础上,将对数股利收益率的变动分解为预期的未来的股利增长、预期的未来贴现率和无法解释因子,进一步推导出动态 Gordon 模型。Fama and French(1988)则直接构造股利收益对股票收益率的回归模型,实证结果表明股利收益率对于长期的股票收益率具有更高的解释力度。Chen et al.(1990)同样构造股利收益对股票收益率的回归模型,但同时加入股票超额回报率和垃圾债券与美国政府长期债券收益率的差值,并按每期股利收益率和公司市值大小划分为二十个组合,实证研究表明股票收益和股利收益存在时间上的序列相关性,而这种关系至少可以部分地归因于风险度量中与股息相关的变化。

但是随着上世纪九十年代以来,美国上市公司更倾向于采用股权回购方式来替代现金股利的发放(Fama and French,2001),此时股利收益作为公司基本面现金流指标对股票收益的预测能力已经大大降低(Ang,2006),Vuolteenaho(2002)考虑到企业分红受到信号传递效应、代理成本等影响,以净资产收益率(ROE)来替代现金股利增长率,进一步将上市公司的股票回报水平分解为预期的现金流和折现率的变化两个因素。Chen and Zhao(2009)实证研究结果表明上市公司的股票收益率主要取决于预期现金流的变化。Guidolin et al.(2013)则是研究股利收益率对股票收益的可预测性是否受到宏观市场周期的影响,他利用 1927-2009 年期间美国行业投资组合的月度数据,并估计五年滚动固定窗口预测回归,将得到的时变预测系数序列回归到工业生产增长和衰退模型上,结果表明股利收益率对股票收益的可预测性与产出增长之间存在负相关关系,即该种预测关系在市场收缩时期更强,而在扩张时期这种预测关系的强度下降。此后越来越多的文献侧重于寻找更优的公司现金流的替代指标(Chen,2012; Ferreira and Clara,2011)或者在行为金融领域寻找可以更好解释股票收益的模型框架(Adam et al.,2017;Barberis et al.,2015;Liu et al.,2019)试图来证明股票收益率的可预测性。

......................

......................

第二节 财务报告质量对现金股利政策和股票收益率的影响研究

一、财务报告质量对现金股利政策的影响研究

股利政策与信息不对称存在相关关系(Khang et al.,2003)。一般来说,企业财务信息对股利政策的影响主要存在三种理论途径 :第一个是股利自由现金流理论(Easterbrook,1984;Jesen,1986),该理论关注的是管理者与股东之间的利益分歧,将股利作为一种降低代理成本的约束机制;第二种是机构监管理论(Allen et al.,2000),该理论关注 机构 在作为 监管机制的作 用; 第三种理论是 股利的信息信号理论(Bhattacharya,1979;Miller and Rock,1985),该理论认为股利作为一种信号机制,减少了信息不对称程度。

一、财务报告质量对现金股利政策的影响研究

股利政策与信息不对称存在相关关系(Khang et al.,2003)。一般来说,企业财务信息对股利政策的影响主要存在三种理论途径 :第一个是股利自由现金流理论(Easterbrook,1984;Jesen,1986),该理论关注的是管理者与股东之间的利益分歧,将股利作为一种降低代理成本的约束机制;第二种是机构监管理论(Allen et al.,2000),该理论关注 机构 在作为 监管机制的作 用; 第三种理论是 股利的信息信号理论(Bhattacharya,1979;Miller and Rock,1985),该理论认为股利作为一种信号机制,减少了信息不对称程度。

以上述三者理论为基础,其后的相关研究发现了信息不对称与股利政策之间的更为丰富的结论。Dewenter and Warther(1998)研究美国公司与日本公司关于信息不对称与股利政策之间的影响差别,发现相较于美国公司,日本公司面临更少的信息不对称,因此它们也更不担心根据公司收益调整股息会造成的负面影响,此外日本公司的管理层也不会太反对削减股息的决定,而特别对于业绩不佳的企业,削减股息的频率会更高。Hail et al.(2014)研究管理者与投资者之间的信息不对称问题在受到外部冲击后,对公司股息支付的变化影响。因为根据代理理论的预测,公共信息的改善会降低管理层通过支付高额股息来避免过度投资的承诺,而实证研究结果也表明了在市场信息环境得到改善后,公司增加股利支付的可能性也更小了,而这一现象在受监管变化影响更严重的公司中更为明显。Khang and King(2006)采用内部交易收益来替代信息不对称的衡量,发现股利支付与公司内部交易的回报呈负相关,同时持续支付高股息的公司比持续支付低股息的公司拥有更低的内部回报率,即股息更高的公司信息不对称程度更低,这与传统的股利信号理论相违背,因为传统的股利信号理论认为在不完美市场中,由于信息不对称而导致的外部融资限制,可能迫使企业放弃有价值的投资项目以支付股息(Miller and Rock,1985)。同样,Li and Zhao(2008)研究发现更容易受到信息不对称影响的公司决定或增加股利支付的可能性更小,支付的金额也更小,因此信息不对称与股利政策之间存在负向关系,该结果同样不支持传统的股利信号理论。Lin et al.(2016)研究中国资本市场情况,发现信息不对称程度越高的公司越不可能分红。而进一步将样本划分为国有企业和非国有企业后发现信息不对称程度越高的国有企业的股利支付要高于非国有企业。

..........................

第三章 现金股利政策对股票收益率的影响研究 ................................................. 13

第一节 现金股利政策对股票收益率影响的理论分析 ................................. 13

第二节 研究思路和数据来源 ............................. 14

第三节 变量选择与定义 ................................. 16

第四章 财务报告质量对现金股利政策的影响研究 ................................ 30

第一节 财务报告质量影响现金股利政策的理论基础 ................................. 30

第二节 财务报告质量的定义与测度 ................................... 31

第三节 财务报告质量影响现金股利政策的模型设计与变量说明 ............. 32

第五章 财务报告质量对股票收益率的影响研究 ................................ 40

第一节 财务报告质量对股票收益率影响的理论分析和研究思路 ............. 40

第二节 财务报告质量对股票收益率影响的实证结果与分析 ..................... 41

第五章 财务报告质量对股票收益率的影响研究

第一节 财务报告质量对股票收益率影响的理论分析和研究思路

一、财务报告质量对股票收益率影响的理论分析

现阶段的国外理论研究表明,公司信息质量的提高很可能会降低预期的股票收益率。持这种观点的理论分析渠道主要有两种,第一种基于社会心理学上的研究成果,第二种基于股票流动性改善和对信息风险的代理作用。

第一种理论认为,由于现实股票价格对公司收益信号存在的延迟反应,公司财务收益的提高对股票回报的影响具有反作用。这种情况的影响渠道主要有两种,分别有对应有心理学研究的证据可证明。第一种心理学证据表明,个人从短期历史中推断的过去的趋势会放在对未来的预期上(Shleifer,2000),如公司应计利润较高反映了过去销售的增长能力,而成长型公司的经理可能会误认为公司销售增长的持久性要强于现实情况。因此,他们会在过高预期的基础上建立库存和其他营运资本项目。同样,分析师和投资者倾向于依赖过去估值的增长(Porta et al.,1997;Chan et al.,2003)。因此,应计利润高的公司的市场定价是建立在对未来销售增长的过度乐观估计之上的,从而未来的回报可能会令人失望。

第一节 财务报告质量对股票收益率影响的理论分析和研究思路

一、财务报告质量对股票收益率影响的理论分析

现阶段的国外理论研究表明,公司信息质量的提高很可能会降低预期的股票收益率。持这种观点的理论分析渠道主要有两种,第一种基于社会心理学上的研究成果,第二种基于股票流动性改善和对信息风险的代理作用。

第一种理论认为,由于现实股票价格对公司收益信号存在的延迟反应,公司财务收益的提高对股票回报的影响具有反作用。这种情况的影响渠道主要有两种,分别有对应有心理学研究的证据可证明。第一种心理学证据表明,个人从短期历史中推断的过去的趋势会放在对未来的预期上(Shleifer,2000),如公司应计利润较高反映了过去销售的增长能力,而成长型公司的经理可能会误认为公司销售增长的持久性要强于现实情况。因此,他们会在过高预期的基础上建立库存和其他营运资本项目。同样,分析师和投资者倾向于依赖过去估值的增长(Porta et al.,1997;Chan et al.,2003)。因此,应计利润高的公司的市场定价是建立在对未来销售增长的过度乐观估计之上的,从而未来的回报可能会令人失望。

另一种心理学证据表明,尽管新形势会不断出现,但是个体更新他们的认知总是太慢。如一家公司在销售上遇到困难,或者生产过剩,库存就会增加。同样,销售或信贷困难可能导致应付款增加。虽然应计利润高的公司不一定陷入财务困境,但应计利润的组成部分已经捕捉到销售增长正在放缓的早期迹象,尽管盈利数据目前仍很健康。有大量的文献证据表明,市场对各种会计数字中的信息反应迟缓或反映不足。

............................

............................

第一节 研究结论

中国股票市场的股利政策之谜一直困扰着监管决策层。但自 2001 年我国开始实行半强制分红政策以来,资本市场的现金分红状况确实得到了极大的改善。但同时半强制分红政策也存在局限性,主要表现在它不能有效提高上市公司的股利支付率,并且也无法有效约束“铁公鸡”上市公司进行分红。但是就半强制分红政策实行的初衷而言,它确实在后期有效地规范了我国证券市场的分红行为,同时在现金股利政策改善方面确实保护了投资者权益,另一方面,半强制分红政策是否有效保护了投资者的股票收益?本文从现金股利政策的三个方面(有无现金分红、现金分红大小和现金分红稳定性)来探究这个问题,实证研究发现有现金分红的上市公司股票比无现金分红的上市公司股票承担更低的系统性风险、市值风险和账面市值比风险且拥有更高 alpha 收益;股利收益越高的股票投资组合可以获得更高的 alpha 收益且承担更低的系统性风险、市值风险和账面市值比风险;同一股利收益组合或零股利组合下,股利稳定性更高的投资组合承担更低的系统性风险。特别在高股利收益组合下,股利稳定性越高可以获得更高的 alpha 收益。因此,本文认为半强制分红政策确实能够保护投资者的股票收益权益。

但是半强制分红政策毕竟是证监会为解决我国资本市场分红行为而采取的政策性强制措施,因此从长期来看,势必需要发挥市场自身的调节能力才行。信息不对称问题会使得上市公司管理层做出有利于自身的选择,从而损害了投资者利益。降低市场信息不对称的有效途径是提高上市公司的财务报告质量,建立合理的信息披露机制,规范上市公司行为,从而保护投资者利益。因此,本文探讨信息不对称是否与中国现金股利之谜存在因果关系?降低信息不对称程度能否显著提高上市公司的分红意愿,提高股利支付水平?本文采用Logit和Tobit模型分别研究财务报告质量对于现金股利支付意愿和支付水平的影响程度,研究发现财务报告质量能够同时提高上市公司的分红意愿和分红水平,而半强制分红政策规定的再融资约束只能显著提高上市公司的分红意愿,却无法有效提高上市公司的分红水平。因此,本文信息不对称与中国现金股利政策之谜确实存在因果关系,提高上市公司的财务报告质量确实能够提高上市公司的分红意愿和分红水平,也能有效解决中国现金股利政策之谜。

参考文献(略)