1 绪论

1.1 研究背景及选题意义

随着我国社会经济的快速发展,和城镇化进程的不断加快,国家财政在建设工程领域的投资金额逐年增加,规模不断扩大。随之而来的是,财政资金的管理难度越来越大,政府投资工程在建设过程中存在各种问题。其中,概算超估算、预算超概算、决算超预算“三超”现象频繁发生。施工过程中各种工程变更、追加投资的情况更是屡见不鲜。这样不仅会延误项目工期、阻碍项目顺利进行,还是对财政资金极大的浪费。在一定程度上扰乱了政府投资计划,并降低了财政资金的使用效益。为此,政府成立了各级财政投资评审中心。财政投资评审在财政职能中处于重要位置。财政投资评审就是财政部门对财政性投资项目进行评价与审查,包括概算、预算、结算以及竣工财务决算四个过程。主要工作是专项核查并追踪问效财政资金以及其他财政专项资金的使用情况。目的是对财政支出进行管理与监督,以此提高财政资金的使用效率和效能。财政投资评估是财政资金得以安全、规范、有效使用的基本保证。

从 1999 年正式建立财政投资评审机构以来,财政投资评审发展迅速,评审力量逐渐增强,评审工作取得巨大进展。为适应预算管理体制改革和机构职能转变的新要求,随着评审业务范围和规模的不断扩大,各级财政评审机构不断强化评审队伍建设适应新形势。2018 年,在机构数量和人员编制严格控制的环境下,全国财政评审机构和人员数量仍在增加。截止到 2018 年底,评审机构数量达 2340 个,同比增长 l2.18%。财政部 2018 年发布的全国财政评审业务特点中,有一条明确指出各级财政评审机构的业务侧重有所不同。财政部和各省级评审中心的工作重心在预算评审和绩效评价上,而市县级评审中心的业务重点在预算评审和工程结决算评审上。从近几年公布的评审数据中,我们也能发现这个规律。

........................

1.2 国内外研究现状

(1) 国外有关财政投资评审的研究

国外财政投资评审的研究相对较少,且大多数是主要是对国外政府投资项目监管体制的一种系统性描述。对财政评审的方法、具体的职能及范围的研究较少,针对县级财政投资评审的研究就更少了。如王淑荣等学者主要介绍了英国、法国两国政府投资项目的监管体系[1]。通过其对这两个国家的政府投资项目监管的相关描述可以看出,它们在政府投资项目的监管主要侧重于项目决策立项阶段的审查。即从项目立项时就严格把控项目的建设的合理性、必要性及其经济效益。其次,意大利相较于它们在政府投资项目的监管方面的法律体系较健全,这有助于其监管工作的开展。浙江省《德国政府投资项目管理考察报告》主要介绍了德国政府投资项目的监督程序,管理内容,从中可以看出,德国侧重与项目的预算把控,即所有的政府投资项目不得超预算,如若追加投资需要经过严格的审查、听证,甚至还要经国会批准。其次德国的评审或监督机构主要是由政府或者财政部门委托有资质的第三方社会中介机构进行,实施专业化管理。谢青对美国及加拿大的财政监管进行了较为详细的介绍[2]。首先,对这两个国家进行了考察。然后,对它们的投资监督管理制度进行了分析。最后,详细介绍了前一个国家的监管和预算控制体系。

...........................

2 相关理论概述

2.1 财政投资评审

2.1.1 财政投资评审的内涵

(1) 财政投资项目的概念

随着政治和经济体制的不断改革,产生了政府投资项目这一全新的名词。

在我国目前对政府投资项目这一名词没有确切的定义,只有以下四个比较正式的描述。

国家发改委颁布的《政府投资条例》规定了政府投资项目的特点和投资资金的范围。首先,运用政府性资金在中国境内进行固定资产投资的活动被统称为政府投资项目。其次,按照资金来源对政府投资进行的定义则是,只要是由国家主权外债资金、各种专项建设基金、在财政投资预算范围内的资金都是政府投资。而按照投资资金来源主体的不同,财政投资又分为地方政府投资和中央政府投资。

国家审计署在《政府投资项目审计规定》中对政府财政投资项目进行了解释和分类。首先该规定认为各级政府部门投资建设的基础项目是财政投资项目。按照投资资金来源的不同,政府投资项目可以分为:预算资金内外的投资项目、其他性质的资金投资项目及国债投资项目。

综合上述三种描述的内容,可以将政府的投资项目看成是:主体是政府部门,目的是满足群众的需求,通过政府部门财政资金,进行建设的基础设施项目。

(2) 财政投资评审的概念

自正式建立财政投资评审中心以来。因为缺乏法律,其没有明确的定位。财政投资评审工作在不断的探索研究中不断发展前行。随着各地区财政投资评审工作不断的推进,财政投资评审的含义也变化不同。各地根据自己的地方实际情况,制定相应的地方规章制度。各学者、机构对财政投资评审有不同的理解。直到《财政投资评审暂行规定》的出台,财政投资评审才有较明确的定义。财政评审过程涉及项目的概算、预算和结算,评审范围不仅限于建设投资领域,还包括对其他专向资金的使用监管。《财政投资评审管理规定》定义了财政投资评审。财政部门通过对政府投资项目概(预)算,竣工结(决)算进行评价与审查。对财政性资金投资项目的资金使用情况,以及其他财政专项资金的使用情况进行专项核查及追踪问效。到这个时候,财政投资评审的权威定义,以财政部部门规章的形式制定出来。从财政投资评审的含义可以看出:首先,财政投资评审是财政职能的内容。这体现了财政评审的重要性和职能归属。其次,财政投资评审的主要内容包括项目的前期和后期。进一步引导财政投资评审的工作方向。最后,其他财政专项资金也在评审范围内。这个规定不仅打破了之前评审建设项目的局限性,还完善了评审的职能范围。对我国地方财政投资评审工作的开展提供了指导作用。

..........................

3.1 县级财政投资评审现状 .......................................23

2.2 工程造价理论

2.2.1 工程造价含义

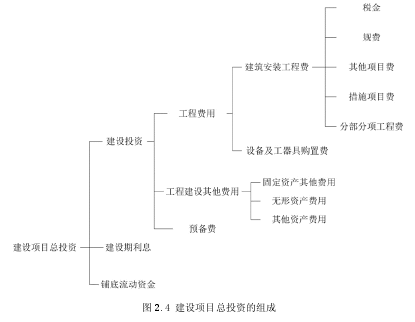

工程造价,有两种含义。一种是从投资者的角度进行诠释[41]。工程造价是指建设一项工程的预期开支或实际支出的固定资产投资费用的总和。也是一项工程通过建设形成的固定资产、无形资产所需用一次性费用的总和。包括了项目整个建设周期内工程建设活动的所有费用支出。按费用构成可分为工程费用、工程建设其他费用、预备费、建设期利息、流动资金五大部分。项目总投资构成如图 2.4 所示。

2.2.1 工程造价含义

工程造价,有两种含义。一种是从投资者的角度进行诠释[41]。工程造价是指建设一项工程的预期开支或实际支出的固定资产投资费用的总和。也是一项工程通过建设形成的固定资产、无形资产所需用一次性费用的总和。包括了项目整个建设周期内工程建设活动的所有费用支出。按费用构成可分为工程费用、工程建设其他费用、预备费、建设期利息、流动资金五大部分。项目总投资构成如图 2.4 所示。

工程造价的第二种含义是指工程价格[42-44]。建成一项工程,预计或实际在土地市场、设备市场、技术劳务市场。和承包市场等交易活动中,形成的建筑安装工程的价格和建设工程总价格。包括材料费用、机械台班费用、人力劳动费用等。工程建设阶段的不同,工程造价的内容也不同,按照工程建设阶段可以分为估算、概算、预算、决算。投资估算,这是项目决策阶段,根据以往项目建设经验及指标,对拟建项目所需投资的一种粗略估计,为前期项目决策者提供投资参考,这也是工程造价的一种体现形式。工程概算,这是项目立项以后,按照初步设计方案对拟建项目所需费用的一种大概计算,主要是依据概算定额计算,相比估算,准确度提高,同时也是项目后期投资的一个控制造价。工程预算,这是施工图设计完成后,项目单位组织人员,按照预算定额、设计图纸及相关取费标准,对工程各部分费用的详细计算,这是社会平均建造水平的反映,是业主在项目实施阶段的投资控制计划目标。决算价格,这是项目竣工阶段,工程建设过程中所有实际发生的费用总和,是工程的最终造价,也是工程造价控制的最后成果。

............................

3 P 县财政投资评审造价控制现状及问题分析....................................23

3.1.1 队伍建设 .................................23

3.1.2 管理模式 ....................................23

4 P 县财政投资评审过程中决策阶段工程造价的控制........................31

4.1 对决策阶段进行研究的必要性 ....................................31

4.2 决策阶段的主要研究思路和方法 ...................................32

5 P 县财政投资评审过程中招投标阶段的工程造价控制....................42

5.1 招投标阶段初始评审指标体系的构建 .............................42

5.1.1 招投标阶段评审指标的初选 .........................................42

5.1.2 招投标阶段初始评审指标体系的构建 ..............................44

7 实例分析

7.1 P 县财政投资评审中心的现状

P 县财政投资评审机构成立于 2008 年,是县财政局的下属事业单位,有中心主任一名,副主任一名。机构下设三个科室,分别为综合部 3 人、评审部 13人、绩效部 1 人。综合部负责处理中心日常工作。评审部对建设项目的预算、决算及控制价进行审核。绩效部负责跟踪问效和项目预算的评审工作。

2012 年,全年 P 县评审各类项目涉及金额约 151681.96 万元,审减金额约7328.91 万元,审减率 3.99%。其中主要为结算和预算评审,控制价评审相对较少,且与审计局基建审计中心业务区分不明确,部分项目在审计局审计,部分项目在财政局评审中心评审,甚至两个单位对同一个项目进行评审,评审结论不一致,面临着不知以哪个报告为准的尴尬情况。直至 2017 年,P 县财政投资评审涉及金额约 256421.43 万元,审减金额约 10237.04 万元,审减率 3.99%。由于体制机制等原因,财政投资评审存在着管理分散、监管力度较弱,政府投资建设项目的造价控制得不到有效监管,概算超估算、预算超概算、结算超预算,“三超现象”时有发生,财政资金存在诸多安全隐患。

7.1 P 县财政投资评审中心的现状

P 县财政投资评审机构成立于 2008 年,是县财政局的下属事业单位,有中心主任一名,副主任一名。机构下设三个科室,分别为综合部 3 人、评审部 13人、绩效部 1 人。综合部负责处理中心日常工作。评审部对建设项目的预算、决算及控制价进行审核。绩效部负责跟踪问效和项目预算的评审工作。

2012 年,全年 P 县评审各类项目涉及金额约 151681.96 万元,审减金额约7328.91 万元,审减率 3.99%。其中主要为结算和预算评审,控制价评审相对较少,且与审计局基建审计中心业务区分不明确,部分项目在审计局审计,部分项目在财政局评审中心评审,甚至两个单位对同一个项目进行评审,评审结论不一致,面临着不知以哪个报告为准的尴尬情况。直至 2017 年,P 县财政投资评审涉及金额约 256421.43 万元,审减金额约 10237.04 万元,审减率 3.99%。由于体制机制等原因,财政投资评审存在着管理分散、监管力度较弱,政府投资建设项目的造价控制得不到有效监管,概算超估算、预算超概算、结算超预算,“三超现象”时有发生,财政资金存在诸多安全隐患。

.......................

8 结论与展望

8.1 结论

本文主要围绕 P 县财政投资评审中对工程造价的控制进行了深入研究。针对 P 县财政投资评审中心各评审环节存在的问题,提出了相应的解决方法。现将主要研究工作总结如下:

(1) 原有的工程项目决策阶段的评审方法是专家打分法,这一方法未考虑各专家本身。为使这一环节更加公平公正,引入了模糊偏好理论,使得在评选工程项目建设方案时,将评审专家本身的影响也加入到了评选中。

(2) 招投标阶段缺少对招投标方法的内容审核。为此,运用分层抽样法和粗糙集对 P 县 2015-2017 年的三年已竣工的一般工程项目的数据进行了处理,此目的是构建一个招投标方法的评审指标体系。该指标体系作为参考,以便招投标方法内容的评审工作顺利进行。

(3) 在工程项目施工阶段,对工程变更和合同管理的流程进行了优化。在工程项目竣工阶段,提出了评审时需要注意的问题,并提出建立奖惩机制。

参考文献(略)8 结论与展望

8.1 结论

本文主要围绕 P 县财政投资评审中对工程造价的控制进行了深入研究。针对 P 县财政投资评审中心各评审环节存在的问题,提出了相应的解决方法。现将主要研究工作总结如下:

(1) 原有的工程项目决策阶段的评审方法是专家打分法,这一方法未考虑各专家本身。为使这一环节更加公平公正,引入了模糊偏好理论,使得在评选工程项目建设方案时,将评审专家本身的影响也加入到了评选中。

(2) 招投标阶段缺少对招投标方法的内容审核。为此,运用分层抽样法和粗糙集对 P 县 2015-2017 年的三年已竣工的一般工程项目的数据进行了处理,此目的是构建一个招投标方法的评审指标体系。该指标体系作为参考,以便招投标方法内容的评审工作顺利进行。

(3) 在工程项目施工阶段,对工程变更和合同管理的流程进行了优化。在工程项目竣工阶段,提出了评审时需要注意的问题,并提出建立奖惩机制。