第一章 导论

1.1 研究背景与意义

1.1.1 研究背景

经济政策不确定性是指未来经济政策变动所包含的不可预见性,不可预见性表现在政策未来变迁的可能性、变迁频率和时间节点,政策是否得到实施,政策变迁包含内容,政策未来落实方式,政策执行达到效果等。经济政策不确定性很多围绕政治变革、政治选举、政府行为、经济政策变动等事件。我国市场经济中金融摩擦的存在,导致市场机制问题频发。随着人口红利优势消减、国际经济格局变革等事件出现,我国经济发展进入经济结构转型升级新时期,宏观环境也在发生重要改变。为适应国内经济对于转型升级的需要,政府不断加大宏观经济调控力度,经济政策也因此被频繁调整。政府这双“看得见的手”频繁干预经济容易引起市场经济自我调节机制紊乱并最终可能导致市场机制失灵,经济政策不确定性带来的外部冲击随之增加。

Scott Baker 等人通过新闻指数的方法构建新的指数,以反映中国经济政策不确定性(China’s Economic Policy Uncertainty,文中简称 CEPU)的变动。我国经济政策不确定性波动较为显著且波动水平持续上升,1996 年至 2000 年 CEPU 指数平均值在 77.13,进入 21 世纪,经济政策波动增大,整体趋势为先短暂上升后波动下降而后保持稳定增长态势。2001-2002 年 CEPU 指数保持缓慢上升趋势,从 117.09 增长至 124.36,之后从 2003 年的 106.60 波动下降至 2007 年 82.25,2008年在全球金融危机背景下 CEPU 指数大幅提升,达到 179.04,2009 年开始 CEPU指数保持稳定增长态势,2012 年突破 200 增加至 245.74,2016 年突破 300 增加至 364.83,2019 年更是达到历史新高(791.87)。

经济政策不确定性作为外部冲击力量,影响宏观经济运行和金融市场走势。为了实现对宏观经济调控效果,政策制定者在考虑通过经济政策调控宏观经济的过程中,在不考虑不可抗力事件条件下,经济政策频繁调整、政策不稳定带来的风险会负面影响包括投资、消费等宏观经济变量,降低人民币购买力,导致股票价格进一步下跌,最终带来政策制定和实施效果的偏差。

.............................

1.2 研究内容与方法

1.2.1 研究内容

本文的研究框架如图 1-1 所示:

图 1-1 论文的结构

第三章,理论分析与研究假设。首先对股票收益率相关理论和投资者情绪相关理论包括概念定义和影响因素进行了具体解释;其次以股票收益率作为研究重点依次分析了经济政策不确定性、投资者情绪以及两者共同对于其的影响机理,并着重分析了投资者情绪在传导过程中的中介作用;最后在理论分析基础上提出相关待检验假设。

第四章,实证设计。首先介绍了实证研究的数据基础,包括选择数据的依据及来源;其次对被解释变量、解释变量、控制变量指标给出具体的定义和衡量方法;在此基础上构建了涵盖 CEPU、投资者情绪与股票收益率的回归模型,分别从宏观视角和微观视角构建模型并进行解释。

第五章,实证分析。首先通过构建投资者情绪代理指标利用主成分分析得到投资者情绪综合指数;其次以第四章为基础进行变量描述性统计和回归结果分析,运用时间序列数据和面板数据多元线性回归分析对实证方程的拟合效果,检验并分析逻辑意义上的影响机理、理论假设及模型是否具有经验有效性;最后检验模型的稳定性。

第六章,结论与建议。基于对 CEPU、投资者情绪和股票收益率的分析总结,分成结论和建议两个部分。结论部分对于本文研究内容和实证结果进行完整归纳分析,并进一步提出针对性的可行性建议。

........................

第二章 文献综述

2.1 经济政策不确定性

经济政策不确定性是指经济主体对政府的经济政策调整难以准确预测。长期以来,学者们围绕经济运行和市场机制展开了研究,全球金融危机以后,市场机制失灵的情况下,政府利用经济政策实施宏观调控调整频率显著增加,使得市场背后“无形的手”调节机制更加依赖政府调控,经济政策不确定性增加,宏观经济运行波动加大,微观企业行为影响加剧,资本市场定价波动。经济不确定性的影响研究从宏观经济层面、微观企业行为层面、资本市场定价层面三个方面展开。

从宏观经济影响层面来看,主流研究认为经济政策不确定性的提高会抑制宏观经济的增长(刘松林等,2020)[1]。经济政策不确定性对于宏观经济的冲击与总需求冲击类似,不确定的上升会带来通货膨胀率的降低和失业率的升高(Leduc等,2016)[2]。经济政策不确定性作用于宏观经济时,被认为是外部冲击力量,作用渠道最终的因素是投资者预期(金雪军等,2014)[3]。但投资者预期并非唯一作用渠道,Angus Moore(2017)通过实证证明澳大利亚投资和就业增长会因为经济政策不确定性水平的提高而受到抑制,主要是以实物期权机制作为作用渠道;同时通过预防性储蓄渠道实现家庭储蓄率的提升[4]。对于经济政策不同类型带来的政策不确定性对宏观经济的影响程度有所差异,产出对于汇率政策变动最为敏感(金春雨、张德园,2020)[5]。除此之外,经济政策不确定性还是驱动经济周期的因素之一(Bloom 等,2018)[6]。

从微观企业行为影响方面来看,国内外学者的研究重点放在现金持有、企业投资和企业融资。在现金持有方面,陈艳艳(2018)认为,经济政策不确定性提高,为规避相关风险,市场上信贷资金供给减少,资金成本提高,对企业来说融资成本提高,考虑到未来可能出现现金短缺问题,企业会选择提前储备更多现金,保证充足现金流[7]。王红建等(2014)研究发现企业现金持有对经济政策不确定性的敏感程度会受到委托代理问题的影响[8]。在企业投资方面,Drobetz 等(2018)指出经济政策不确定性的增加不仅会带来企业投资的减少,还会打破企业投资与资本成本之间的平衡关系[9]。潘攀(2020)发现了经济政策不确定性作用到企业投资的影响渠道不止一种,表内放低贷款门槛以及贷款总额的增长是企业投资的正向影响渠道,但这种正向影响会因为表外影子银行规模扩张而削弱[10]。在企业融资方面,王朝阳等(2018)认为经济政策不确定性的上升会带来金融中介融资可获得性的降低,企业出于不确定性规避动机会选择延迟投资[11]。

..................................

2.2 投资者情绪

许多研究围绕投资者情绪展开,投资者情绪作为与市场投机行为相关的引申概念,能够反映投资者预期的偏差程度,影响着投资规模和投资时点,进一步带来股票市场波动和收益率变化。Bu 等(2014)通过构建情绪指标以期达到预测股票收益的目的[22]。熊伟等(2015)基于异质性视角将股票分为高特质、低特质波动股票两种,研究投资者情绪对于两者的影响差异,并证明这种横截面差异可以通过投资者情绪进行主要解释[23]。李岩、金德环(2018)认为股票价格更容易被情绪交易者的投资行为影响,并随着情绪交易者的增加而提高[24]。贺刚等(2017)通过梳理总结得出投资者情绪可以从三个方面、四个纬度影响股票收益[25]。王博实(2017)分别研究牛、熊两中不同市场运行状态和环境下投资者情绪带来的不同程度的影响,研究证明在牛市中股票收益率会因为调高的市场预期而进一步增加股票收益率,而在熊市中对股市影响只是短暂促进[26]。随着研究的深入,很多学者开始关注不同投资主体情绪对股票收益的影响。姚德权等(2010)采用噪声交易模型研究发现机构投资者情绪对股票市场收益的影响表现为非系统性特征[27]。安江丽、张立超(2014)基于 DSSW 模型实证证明股票收益与当期个人投资者情绪、滞后期机构投资者情绪呈现显著正相关关系[28]。曹仙叶、刘咏梅(2016)采用固定效应模型分析得出个人机构投资者和机构投资者情绪影响个股异常收益率程度并不相同,呈现非对称性特征[29]。

除了对于投资主体进行分类外,也有研究者研究不同投资者情绪对收益的影响。Stambaugh(2012)提出看涨情绪与看跌情绪相比前者更容易导致股票价格被高估[30]。姚尧之等(2018)研究混频投资者情绪,并认为其与当期股票收益率具有显著相关关系[31]。Kim 等(2014)通过对投资者情绪进行高、低分类,研究发现在投资者情绪高涨时,不同投资者之间意见分歧越大,市场回报越低,这种现象在投资者情绪低落时并不会出现[32]。文凤华等(2014)对积极情绪和消极情绪进行对比研究发现两者对于股票收益存在非对称影响。两者不对称影响在于市场中投资者预期的理性成分与非理性成分何时占据主导地位[33]。

图 4-1 中国经济政策不确定性指数(CEPU)

第三章 理论分析与研究假设................................. 11

3.1 股票收益率相关理论........................................11

3.1.1 股票收益率相关理论...................................11

3.1.2 影响股票收益率的因素........................................11

第四章 研究设计.......................................... 17

4.1 样本选取和数据来源..........................................17

4.2 变量指标....................................17

第五章 实证分析.......................................... 24

5.1 主成分分析......................................................24

5.2 变量描述性统计...............................................27

第五章 实证分析

5.1 主成分分析

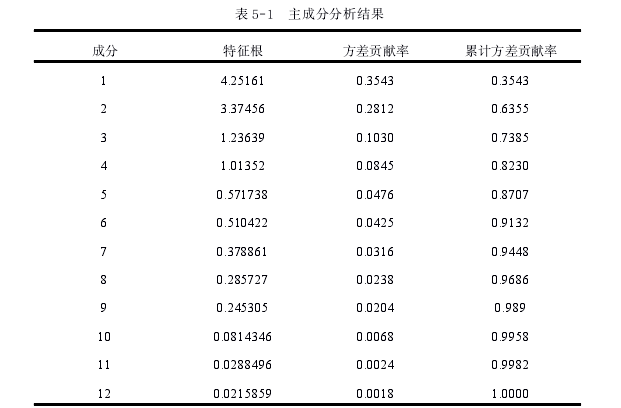

根据本文研究目的,首先需要通过主成分分析构建投资者情绪指数,作为投资者情绪的代理变量,借鉴魏星集等(2014)、张金剑(2019)的研究,选择上文 4.2.2 中提到的六个指标作为投资者情绪的代理变量[48]。六个指标当期和滞后期均可能对投资者情绪带来影响,本文对这六个指标的当期和滞后期进行主成分分析,构建包括以上六个指标总共十二个变量的投资者情绪指数(PCISI)。根据构建的 PCISI 指数与十二变量相关系数确定指标当期或滞后期。最后利用主成分分析选择特征根大于 1 且方差贡献度达到 80%的成分。

(1)Kaiser-Meyer-Olkin 检验

Kaiser-Meyer-Olkin(KMO)统计量用于检验指标之间的相关性,来判断对原始变量进行主成分分析是否合适。KMO 检验的值为 0.7333 大于 0.7,适合主成分分析。

(2)提取主成分并计算公共因子得分

析表 5-1 主成分分析结果

第六章 研究结论与政策建议

6.1 研究结论

本文从中国经济政策不确定性指数出发,并从宏观和微观两个角度分别对CEPU 与股票收益率、投资者情绪与股票收益率、CEPU 和投资者情绪对股票收益率的影响三个方面进行了分析,构建了固定效应和随效应模型,得出以下结论:

(1)使用情绪指标作为指标源构建的投资者综合情绪指数 CISI 相比于单一指标涵盖信息和内容更多,与投资者情绪具有更好的耦合作用,更适合作为投资者情绪代理变量。本文选取代理指标使用主成分分析法对当期和滞后期 12 个变量构建综合投资者情绪指标 PCISI,提取的主成分对原来信息的累计贡献率为82.3%,表明该指标已经可以解释 82.3%的投资者情绪变化。PCISI 与各项指标源的相关性均显著,与新增开户数的相关性高达 0.6758,其次为上月消费者信心指数、上月封闭基金折价率、IPO 数,PCISI 代表了指标源的大部分信息。以降维为目的,通过 6 个指标的当期和滞后期与 PCISI 相关系数大小比较得到最终的投资者情绪指标,对于之前信息的累计贡献率达到 80.36%,进一步剔除了宏观经济周期的影响得到最终投资者情绪指数 CISI。

(2)在宏观角度下基于 2000 年-2020 年月度数据,选取上证 A 股上市公司为样本,运用 Baker 等人编制的 CEPU 指数作为解释变量,以主成分分析构建的投资者情绪综合指标作为中介变量实证检验两者对时间序列股票收益率的影响。通过实证结果可知 CEPU 对股票收益率呈现显著的负相关关系,投资者情绪能够正向影响股票收益率,并且具有显著正相关关系。同时对于加入的宏观经济周期的控制变量而言,货币供应量 M2 和汇率 EX 对于股票收益率具有正相关关系,工业生产者出厂价格指数变化率 IRP、居民消费价格指数 CPI 对于股票收益率具有负相关关系。在微观角度下基于 2011 年-2020 年年度数据,选取上证 A 股上市公司为样本,对 Baker 等人编制的中国经济政策不确定指数月度数据进行加权得到年度数据,实证结果表明国经济政策不确定性对股票收益率呈现显著的负相关,投资者情绪对于股票收益率呈现显著的正相关,同时对于控制变量而言,除资产负债率与年度投资额与股票收益率呈负相关外,其余四个指标均与股票收益率呈正相关。

参考文献(略)