本文是一篇经济论文,笔者认为要正确引导企业对外直接投资的投向国家、投向行业、投资方式等,制定适合自身发展的多元化、全方位投资策略,提高企业对抗风险能力。我国企业在对外直接投资前,要做好充分调研,根据自身经营情况合理选择投资区域行业。对发达国家进行直接投资,可以获得先进科学技术、丰富的经营管理经验。同时,有效的抓住发达国家对产品结构调整的机会,将具有比较优势的我国产品融入行业,拓宽我国产品市场,主要以并购投资方式进行。

第一章 绪论

1.1 选题背景

当前背景下,国家及地区间的合作日益密切,对外直接投资也迅猛发展,投资在国际间的流动为世界经济的发展注入了强大动力。对于一个国家而言,对外直接投资活动不仅能反映该国在全球范围内资源配置能力,还能体现该国综合国力的强弱。一国经济发展达到一定程度,必然会进行国际投资活动和企业跨国经营。

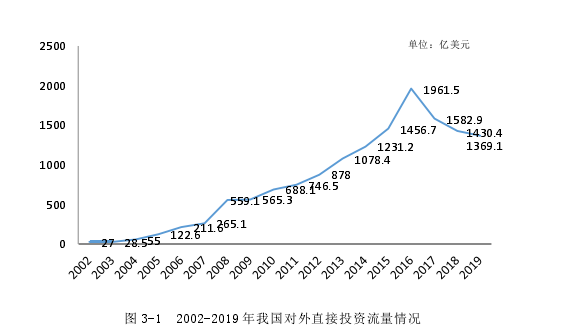

改革开放四十余年来,我国经济日新月异,取得了举世瞩目的伟大成就,对外直接投资对全球经济水平的影响也不断扩大。尤其在全球贸易国际化的发展现状下,逐步形成贸易上相互依存、经济上发展共赢的全球“命运共同体”及“贸易产业链”。2004 年,我国开始正式实施企业“走出去”战略,伴随着企业走出国门的脚步,对外直接投资不断增加。随后,我国提出“一带一路”倡议,强化了与沿线国家之间的经济合作、多边贸易及资源互补,带动了沿线国家的经济、文化及基础建设的发展,对外直接投资迈上新台阶。近些年来,国家相关部门积极引导企业不断走出国门,对外直接投资结构和规模进一步优化。从《2019 年度中国对外直接投资统计公报》可知,相对于 2002 年的 27 亿美元,2019 年我国对外直接投资金额达 1369 亿美元,增长了约 50 倍,占全球当年流量的 10.4%,位列全球国家(地区)排名的第二位。存量累计达 2.20 万亿美元,约占全球年末存量的 6.4%,排在全球第三位。截至 2019 年底,我国投资者在世界范围内共创设跨国公司 4.4 万余家,遍及 188 个国家。

国内外学者对影响对外直接投资的因素进行研究和分析时,发现汇率是其中一个重要因素。这是因为对外直接投资属于国际间投资行为,往往需要货币兑换。汇率波动变化会对一国企业对外直接投资的成本和未来的回报收益产生影响,进而作用于投资行为。汇率的变化往往伴随着汇率制度的变迁,1994 年汇改后我国双重汇率制度并轨,到 2005 年 7 月 21 日建立健全汇率制度,参考一篮子货币,放弃单一盯住美元的固定汇率,再到 2015 年 8 月 11 日央行调整改革人民币汇率中间价形成机制,人民币兑换美元汇率的市场化程度不断提高。

..................................

1.2 选题意义

1.2.1 理论意义

伴随着国家实力不断发展提升,对外直接投资也随之增加,汇率作为影响对外直接投资的重要因素,是企业在进行投资决策时重点考虑的对象之一。本文从汇率波动角度切入,研究其对我国企业对外直接投资的影响。但是学界对这个问题的研究,至今仍没有统一结论,这可能是因为目前大多数学者没有考虑异质性带来的差异化影响。本文将从国家宏观汇率制度变迁异质性和企业投向国家异质性两个角度进行阐述。选取 2005 年至 2019 年这 15 年间中国全球投资跟踪数据库中各家企业投资金额数据,在 Wind 数据库中匹配相关企业基本层面微观数据,控制国家宏观变量和企业微观变量,进行实证分析,研究汇率波动对我国企业对外直接投资扩展边际(企业是否投资)和集约边际(企业投资金额)的影响。

本研究的理论意义在于:(1)从企业微观投资角度出发,研究汇率波动对我国企业对外直接投资的二元边际影响,为影响我国对外直接投资相关因素的研究做了补充。(2)同时控制国家宏观层面变量和企业微观层面变量,充分考虑宏观因素和微观因素对企业投资异质性的影响。

1.2.2 现实意义

伴随着我国一系列相关政策的推进和经济社会的不断发展壮大,我国对外直接投资在全球的话语权不断增强,对外直接投资走向新高度。2005 年我国汇率改革,使人民币更加富有弹性。并且从 2015 年到现在,人民币兑换美元经历了贬值、升值、再贬值的过程,波动幅度较大。研究人民币汇率的波动对我国企业对外直接投资的影响和异质性造成的差异化影响,可以更好地认识我国企业对外直接投资所面临的问题,更好地把握企业国际投资的方向,这对促进我国企业更加细化的制定投资策略,有效避免汇率风险带来的不确定性,具有一定实际意义。

...............................

第二章 文献综述

2.1 国外研究综述

在布雷顿森林体系未解体前,各国货币单一和美元挂钩,与美元保持固定汇率,故此时关于汇率波动对对外直接投资的研究较少。20 世纪 70 年代,布雷顿森林体系解体,世界各国货币不再单一的钉住美元,相继实行浮动汇率制,国外学者有关汇率波动和对外直接投资的研究大量涌现,其代表性理论分为三个部分:风险规避理论(risk aversion)、生产柔性理论(production flexibility)、实物期权理论(real option)。这三个部分由于基于不同的假设,并使用不同的研究方法来研究汇率波动对对外直接投资的影响,这使得三大理论的结论并不一致,实证结果也有所不同。

2.1.1 基于风险规避理论的研究

风险规避理论(risk aversion)是研究一国汇率波动如何影响投资的著名理论。该理论假定企业属于风险厌恶型,企业的投资决策取决于最大期望利润。在汇率波动如何影响国家对外直接投资层面,该理论包括两种截然相反的主张。

一部分学者认为汇率波动可以促进对外直接投资。Cushman(1985)认为一国对外直接投资和进出口贸易之间存在相互替代的关系,汇率波动既可影响进出口贸易,也可影响对外直接投资,但是对净出口贸易的影响更大。此时,投资国更愿意在东道国投资设厂,直接经营,以代替与被投资国的相关进出口贸易,这样就可以规避汇率波动所带来的经营风险和汇率风险。故他认为汇率波动最终会导致对外直接投资的增加。Kolstad 和 Goldberg(1994)建立简单模型,基于风险厌恶来构造效用函数,分析汇率波动和投资区位选择之间的关系,认为如果投资企业属于风险规避型企业,为了规避汇率风险而获得最大效用,这类投资者会选择在海外设厂或增加自己在海外所拥有企业的份额,也就是短期内增加对外直接投资,并通过美、加、日、英各国之间的汇率波动和对外直接投资验证结论[2]。

还有一部分学者认为汇率波动对对外直接投资有负向阻碍作用。Dixi(t1989)从对外直接投资的不确定性,风险偏好等角度出发,发现汇率剧烈波动不利于投资者对东道国进行投资,具有负向作用[3]。Campa(1993)认为随着汇率波动的增加,汇率风险也随之变大,如果企业属于风险中性或者风险规避类型,那么其就会减少对外直接投资,降低投资水平[4]。

从风险规避理论出发的研究虽然没有得到一致的结论,但是还是在学界广泛流传,并得到部分学者的推崇。对于本研究的进行,具有重大参考价值。

图 3-1 2002-2019 年我国对外直接投资流量情况

.....................................

2.2 国内研究综述

国内有关汇率波动影响对外直接投资的文献研究主要从宏观层面出发,从企业微观投资数据出发的研究较少,汇率波动对于我国对外直接投资的影响机理还没有得到充分的挖掘。

2.2.1 基于宏观层面的研究

国内部分学者从宏观层面出发,研究汇率波动和对外直接投资之间的关系。戴金平,安蕾(2018)建立面板门槛模型,分析投资国与被投资国之间的双向直接投资数据。发现汇率波动和对外直接投资之间存在一个阈值。具体来说,当汇率波动较小时,可以促进对外直接投资;当超过门限值时,汇率波动带来的作用则相反[23]。 刘凯,伍亭(2017)通过构建修正误差的 Var 模型和广义脉冲响应函数,研究我国汇率波动和对外直接投资之间的关系。发现汇率波动长期和短期都会对对外直接投资产生负向消极作用,即汇率变化幅度较大时,会产生挤出效应,抑制对外直接投资[24]。 田巍,余淼杰(2019)认为汇率变化对不同行业企业有不同影响,人民币贬值可以促进进出口型对外直接投资,而对制造生产型对外直接投资则产生负向影响[25]。胡兵,涂春丽(2012)基于动态面板数据模型,发现汇率波动抑制我国对外直接投资,这是因为汇率波动增加了投资成本和汇率风险[26]。夏良科(2010)利用方差分解法分析汇率波动对中国、中国香港、日本、新加坡、韩国等经济体对外直接投资的影响,发现汇率波动对各经济体对外直接投资的影响差异较大,无论短期还是长期,汇率波动产生的不确定性与我国对外直接投资呈现正相关,且其对汇率波动反应敏感[27]。林季红,郭志芳(2013)通过面板模型,研究日本对亚洲新兴经济体的直接投资和汇率波动之间的关系。结果表明,被投资经济体的汇率波动会促进日本对其直接投资[28]。

2.2.2 基于微观层面的研究

也有学者从企业微观层面出发进行研究。陈琳,袁志刚(2018)从企业微观视角切入,分析 2005-2017 年企业对外投资数据,最终结果表明,汇率波动会降低我国企业对外直接投资的概率,同时对企业投资金额产生负向作用[29]。戴金平,张夏(2017)通过匹配中国工业企业数据库和《境外投资企业(机构)名录》,从微观企业角度出发,研究汇率波动和企业对外直接投资之间的关系。发现有效汇率波动对我国企业 OFDI 有积极正向促进作用[30]。王乃嘉(2017)通过合并匹配中国工业企业数据库、海关进出口数据库等多个数据库,选取变量构建模型进行实证研究,发现人民币汇率波动升值可以正向促进我国企业对外直接投资,同时讨论了汇率波动对企业对外直接投资的异质性特征[31]。肖添(2019)选取金融时报 FDI Market 数据库,建立混合回归模型。证实人民币汇率波动会促进我国“绿地式”对外直接投资,同时,对对外直接投资生产阶段和营销阶段的促进尤其明显[32]。李夏玲,申之峰(2019)基于 2005 年-2019 年汇率波动的月度数据,借助 NARDL 模型,发现无论是长期还是短期,汇率波动和我国企业对外直接投资之间都存在对称关系,且其对发展中经济体和成本导向型企业直接投资的影响更大[33]。

..................................

第三章 汇率波动与对外直接投资的特征现状及异质性分析 ..... 12

3.1 我国汇率制度和对外直接投资的变迁过程和现状 ................. 12

3.1.1 我国汇率制度的发展历程 .................................. 12

3.1.2 我国对外直接投资的发展历程和现状 ......................... 13

第四章 汇率波动对我国企业对外直接投资的实证分析 ......... 21

4.1 数据来源与变量选取 ......................................... 21

4.1.1 数据来源 ................................................ 21

4.1.2 变量设置 ................................................ 21

第五章 汇率波动对我国企业对外直接投资的异质性分析 ....... 34

5.1 不同汇率制度的异质性分析 ................................... 34

5.1.1 2005-2015 年汇率制度影响分析 ............................. 34

5.1.2 2016-2019 年汇率制度影响分析 ............................. 36

第五章 汇率波动对我国企业对外直接投资的异质性分析

5.1 不同汇率制度的异质性分析

宏观汇率制度变动,会引起汇率波动,进而影响我国企业对外直接投资。我国汇率制度历经多次改革,从 2005 年 7 月 21 日汇改我国放弃了单一盯住美元的固定汇率,到 2015 年央行再次对人民币汇率中间价报价机理进行改革,我国汇率制度不断完善。故从国家宏观层面出发,研究不同时期因汇率政策变动引起的汇率波动,进而影响我国企业对外直接投资很有必要。故本节以 2015 年为时间节点,分别讨论 2005 年-2015 年和 2016 年-2019 年这两个阶段,汇率波动对我国企业对外直接投资的影响。

5.1.1 2005 年-2015 年汇率制度影响分析

2005 年,我国放弃单一盯住美元的固定汇率。到 2015 年汇率进一步市场化改革前,人民币汇率不断走强,升值趋势明显。年度平均汇率从 2005 年 1 美元兑换 8.1917 人民币,到 2015 年 1 美元兑换 6.2284 美元,这一时期汇率整体波动幅度较大。伴随着我国实力不断增强,国际参与程度逐渐加深,我国对外直接投资也稳步提升,流量由 2005 年的 122.6 亿美元上升到 2015 年的 1456.7 亿美元。从数值上看,这一时期人民币汇率波动促进了我国企业对外直接投资,接下来通过回归分析进行验证。因为研究汇率制度变革导致的汇率波动,所以在回归中,增加了控制变量汇率水平,用字母 E 表示,具体结果见下表 5-1。由表可知,无论是集约边际还是扩展边际,汇率波动系数皆为正,且 Probit 模型和 Tobit 模型系数在 5%水平下通过显著性检验,说明这一时期,汇率波动对我国企业对外直接投资确实有一定促进作用。具体表现为,人民币汇率走强,我国对外直接投资增加。

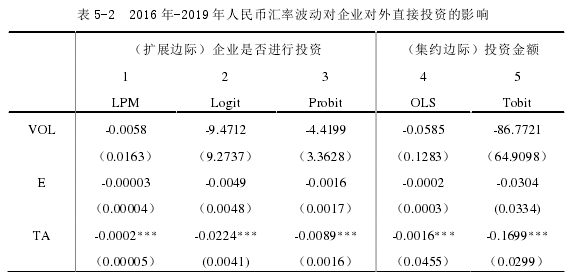

表 5-2 2016 年-2019 年人民币汇率波动对企业对外直接投资的影响

............................

第六章 结论和建议

6.1 结论

随着改革开放程度不断加深,我国企业“走出去”步伐越来越稳,“一带一路”倡议的实施也不断深入,我国对外直接投资对全球经济水平的影响不断扩大。尤其在全球贸易国际化的发展现状下,逐步形成贸易上相互依存、经济上发展共赢的全球“命运共同体”及“贸易产业链”。汇率波动是影响我国企业对外直接投资的一个重要因素,2005 年我国对汇率制度进行改革,放弃了单一盯住美元的固定汇率,人民币汇率弹性不断增强,汇率波动也逐渐加剧,故本文研究汇率波动与我国企业对外直接投资之间的关系,为我国企业对外直接投资提供理论参考。

首先本文依据“风险规避理论”、“实物期权理论”、“生产柔性理论”,对国内外汇率波动影响对外直接投资的文献进行梳理,发现学界没有统一结论,这可能是因为大多数学者都从宏观层面出发,没有考虑企业微观数据,因异质性问题而导致结论不一致。本文在理论机理分析阶段,从国家宏观层面汇率制度变化和企业微观方面投向国家出发,分析汇率波动对我国企业对外直接投资的差异化影响。具体如下:

(1)国家宏观层面,我国汇率制度经历了一系列变化,宏观汇率政策的变动必然会引起汇率的波动,故本节由此出发,研究国家汇率制度政策变化后,汇率波动对我国对外直接投资的影响。2005 年汇改到 2015 年,伴随着企业“走出去”战略和“一带一路”倡议,人民币汇率市场化程度加深,弹性增强,波动幅度增大,我国对外直接投资在这一时期也不断增加。本文认为,这一阶段汇率波动促进了我国对外直接投资。2015 年汇改之后,人民币汇率进一步市场化,中间价走势有迹可循,市场情绪趋向稳定和理性,跨境资金流出压力缓解。人民币汇率波动幅度加大,我国对外直接投资流量在这一时期也不断减少,本文认为汇率波动在这一时期一定程度上会阻碍我国企业对外直接投资。

(2)投向国家层面,我国对发达国家的直接投资主要流向高端制造业、信息技术业、商务服务业等,主要目的是为了学习其先进技术和经验。同时发达国家制度完善,投资环境良好,增强我国企业对抗汇率风险的能力,故汇率波动会增加我国企业对发达国家直接投资。相对来说,发展中国家在经济环境、制度环境等方面和发达国家有一定差距,基础设施也较为薄弱,但是资源、能源蕴藏丰富。我国企业对这些国家的直接投资主要流向建筑业、能源业等劳动密集型领域,这些行业一般周期长,成本大,资本专用性强,汇率波动带来的汇率风险和不确定性,会阻碍我国对发展中国家直接投资。

参考文献(略)