本文是一篇经济论文,笔者认为中国奶粉大量进口将会挤占国内的市场份额,增加乳企的库存,加剧市场波动等一系列问题,且新西兰、澳大利亚等主要进口来源国内的生产加工情况变动易对中国奶粉市场产生影响。为了给国内相关产业创造一个健康良好的发展环境,支持产业的发展,可采取下列措施。

第一章 导论

1.1 研究背景

1.1.1 乳制品需求增加,全球贸易市场扩大

20 世纪 90 年代末,乳制品贸易开始在少数国家盛行,出口地区主要包括欧盟、大洋洲,进口地区主要包括东亚和北亚。近年来,东亚、东南亚、拉丁美洲等地区的收入增长以及人口的增加导致全球乳制品消费需求的增加,促成全球贸易的扩张。1992 年至 2018 年,全球人口从[1]545339.4 万人增加至 759427.04 万人,年均增长率为 1.3%,人均 GDP 从 7172.14 美元增加至10857.87 美元,年均增长率为 1.6%。乳制品主要包括奶粉、乳清、奶酪、酸奶、鲜奶、奶油等六大类,因其品种的多样化,丰富的营养元素以及用途的广泛深受人们的喜爱。[2]全球乳制品贸易量从 1993 年的 1576.59 万吨增加至 2018 年的 7011.44 万吨,增加率达到 344.7%。为满足急剧增长的消费,全球乳制品生产每年大约以 900 万吨的速度保持增长,2018 年产量达到 66.64 亿吨,与 1980 年的 43.16 亿吨相比增加了 54.4%。

1.1.2 奶粉市场高度集中,贸易格局变化显著

奶粉的生产地主要包括欧盟、美国、新西兰和澳大利亚,1992 年至 2018 年,奶粉产量从 407.8万吨增加至 967.2 万吨。奶粉的生产主要是用于出口,全球奶粉主要出口国包括新西兰、美国、德国、法国等,同期,排名前十出口国家(地区)的出口总量占全球总出口量的比重在 54.4%~93.9%之间变化。奶粉进口地区主要包括亚洲、欧洲和北美洲,进口国主要包括中国、墨西哥、阿尔及利亚、马来西亚等发展中国家。1992 年至 2018 年,全球奶粉进口总量从 155.93 增加至 379.07 万吨,奶粉进口前十国的进口总量在全球奶粉进口中的占比在 43.2%~71.9%之间变化。随着世界经济的发展,自贸协定在部分国家的签订以及贸易体制的完善,人民对更高生活水平的追求,使得全球奶粉需求大幅增加,奶粉贸易格局也随之发生了相应的变化。1992 年至 2008 年,奶粉主要出口国包括德国、新西兰、法国、澳大利亚、荷兰等,但各国排名顺序较不稳定,排名变动较为频繁,2009 年至 2018 年,奶粉出口前五国主要包括美国、新西兰、荷兰、阿根廷、德国和法国等,且排名较为稳定,没有频繁地进入和退出。随着奶粉进口量的增加,进口市场布局也在相应地发生变化。1992 年至 2006 年,奶粉进口排名前五国主要包括荷兰、墨西哥、尼日利亚、阿尔及利亚、菲律宾等国家,2007 年至 2012 年,奶粉进口排名前五位国家主要包括新西兰、美国、 德国、法国以及澳大利亚等国家,2013 年至 2018 年,排名前五的国家发生了十分显著的变化,中国、阿尔及利亚、墨西哥、印度尼西亚、荷兰等是主要的进口国家。

............................

1.2 研究目的与意义

1.2.1 研究目的

本文对全球奶粉贸易格局的变化及其对中国奶粉进口的影响进行深入的研究。本文的研究目的如下:

一是了解全球乳制品贸易现状以及进口、出口格局变化过程,并深入分析历年来主要的乳制品贸易市场结构的变化趋势;

二是分析全球奶粉贸易格局的演变规律,以及相应的全球奶粉进口、出口市场结构的变化;

三是进一步探究各主要来源国(地区)的奶粉市场价格对中国进口价格的短期均衡关系。

1.2.2 研究意义

基于上述研究背景以及拟实现的研究目的,深入探析全球奶粉贸易格局的变化对中国进口的影响,本研究具有以下几个方面的理论和现实意义。

第一,从整体乳制品贸易出发,概述全球乳制品贸易发展态势和整体布局,并对全球乳制品市场结构的变迁以及贸易格局的演变进行细致的分析,有助于了解全球乳制品贸易的整体态势,把握全球乳制品市场的发展动向,为应对全球乳制品市场的风险提供有价值的参考。

第二,对全球奶粉贸易格局的变化及市场结构进行分析,有助于了解全球奶粉贸易市场现状及其贸易格局的演变规律。基于中国奶粉进口来源高度集中的现状,对全球奶粉贸易格局变化及市场结构的分析有助于为中国奶粉进口来源国的选取提供参考,避免中国奶粉进口来源过于集中从而导致在突发事件下的供给不足、价格高涨风险等一系列问题。

第三,探究欧盟、大洋洲以及美国的市场批发价格对中国奶粉进口价格的影响,有助于了解国际市场中各主要奶粉出口地区(国家)的市场价格之间的传递效应,了解价格传递的方向,以及欧盟、大洋洲和美国的市场批发价格与中国进口价格之间的短期均衡关系,可为规避奶粉进口风险提供一定的参考和借鉴,为中国奶业振兴相关政策的落实提供理论依据。

........................

第二章 全球乳制品贸易格局及市场结构分析

2.1 全球乳制品出口格局分析

2.1.1 全球乳制品出口具有集中性特征

近年来,东亚、东南亚、拉丁美洲等地区的居民收入增加以及人口增长导致全球乳制品消费需求增加。2017 年,世界人口扩张至 75.5 亿(International Dairy Federation,2018),全球人均乳制品消费量达到 113 公斤,为平衡全球巨大的乳制品需求,乳制品贸易也随即扩张。据联合国贸易数据库统计,2018 年全球乳制品贸易量为 6162.56 万吨,其中出口量 3412.99 万吨,年均增长率分别为 2.58%和 2.18%(2008-2018 年)。从出口地区来看,乳制品出口国主要集中在欧盟和大洋洲,2008 年至 2018 年,欧盟年平均出口量为 2292.43 万吨,占世界乳制品出口市场的比重在69.1%~73.1%之间变动,欧洲除欧盟外的其他国家平均年出口量为 109.79 万吨,市场份额在1.59%~4.16%之间变动,大洋洲出口量在 235.51 万吨与 1643.96 万吨之间变动,市场份额在8.56%~46.15%之间变动,亚洲、中东、非洲等其他地区乳制品出口量较小。从出口来源国来看,乳制品的出口主要来源于奶业生产大国,如欧盟的德国、法国、比利时等,大洋洲的新西兰和澳大利亚,以及处于北美洲的美国。

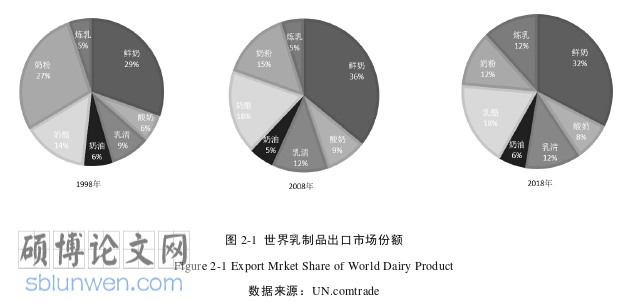

2.1.2 欧盟是最主要的鲜奶出口地区

如图 2-1 所示,各类乳制品的全球出口市场份额相对稳定。其中,鲜奶在乳制品出口中占比最大,均 29%以上,在欧盟 28 国中,德国、法国、比利时以及奥地利是重要的鲜奶出口国,上述四国在欧盟鲜奶总出口量中占比达到 40%以上。其次是奶粉和奶酪,1998 年,全球奶粉出口总量在全球奶粉出口市场中的份额为[1]27.4%,在 2008 年降低至 15%,此后市场份额无明显变化,2018 年奶粉的出口市场份额为 12%。奶酪的出口市场份额变化相较奶粉较为稳定,从 1998 年的14.4%上升至 2008 年的 18%,在 2018 年仍为 18%。乳清的出口量在近年来急剧增加,在全球出口市场中的份额变化大体呈上升趋势,从 1998 年的 8.7%增加至 2008(2018)年的 12%。酸奶和炼乳的出口市场份额较低,但市场份额变化大体呈上升趋势。1998 年,酸奶和炼乳的出口市场份额分别为 5.9%、5.1%,2008 年,酸奶的出口市场份额上升至 9%,炼乳的市场份额为 5%,2018年,酸奶的出口市场份额略微下降至 8%,炼乳的市场份额上升至 12%。

经济论文参考

..........................

2.2 全球乳制品进口市场格局

2.2.1 乳制品进口国主要集中在欧洲和亚洲

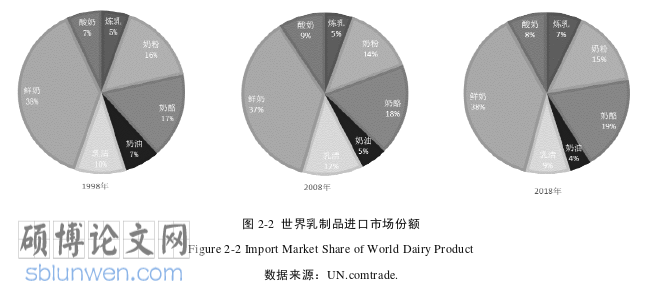

相比于乳制品出口,乳制品进口更倾向于发达国家或地区。如图 2-2 所示,鲜奶、奶粉和奶酪是重要的进口乳制品,在全球乳制品进口市场中占据较大的份额。鲜奶主要的进口国为意大利、德国、比利时、荷兰等。鲜奶的市场份额变动稳定,没有太大的增加和降低,1998 年至 2018 年,其市场份额在 34.04%~40.19%之间波动。奶酪的主要进口国为位于东亚的中国和日本、欧洲的俄罗斯、北美洲的墨西哥,同期,奶酪的市场份额低于鲜奶,且波动幅度较小,仅在 16.06%~18.96%之间变动。奶粉是中国进口的重要乳制品,主要进口源包括位于大洋洲的新西兰、澳大利亚,以及部分欧洲国家。奶粉的市场份额在部分年份低于奶酪,其市场份额仅在 12.49%~17.73%区间变动。

经济论文怎么写

2.2.2 鲜奶贸易具有“内部消化”特征

欧盟是鲜奶主要的出口地区,同时也是主要的进口地区。德国、法国以及比利时是重要的鲜奶出口国,而意大利、德国、法国、比利时以及荷兰是鲜奶主要的进口国家。鲜奶具有易变质的特点,不适合长距离运输,所以向邻近国家进口鲜奶是一个明智的选择。因此在盛产鲜奶的欧盟,大部分鲜奶的出口和进口均源于欧盟内部国家。1998 年至 2018 年,世界鲜奶进口前 5 位均为欧盟国家,进口总量在 464.09 万吨至 1005.22 万吨之间变动,所占市场份额在 56%~74.6%之间,排名前 10 的国家进口总量在 568.35 万吨至 1231.04 万吨之间,所占市场份额在 73.1%~90.8%之间波动。由此可见,鲜奶进口前 5 国占据了绝大部分市场。

..............................

第三章 全球奶粉贸易格局及市场结构分析.............................. 18

3.1 全球奶粉贸易格局分析 ......................... 18

3.1.1 全球奶粉出口市场格局 ....................... 18

3.1.2 全球奶粉进口市场格局 ................... 20

第四章 全球奶粉贸易格局变化背景下中国奶粉进口变化.................. 26

4.1 中国奶粉进口市场分析 ....................................26

4.1.1 中国奶粉进口现状分析 ..................................... 26

4.1.2 中国奶粉进口市场布局 ..................................... 27

第五章 奶粉主要进口来源地的价格与中国进口价格的关系................ 38

5.1 数据来源 ............................... 38

5.2 研究方法 ............................... 38

第五章 奶粉主要进口来源地的价格与中国进口价格的关系

5.1 数据来源

根据上文分析可知,中国奶粉进口来源分布具有明显的集中特征,主要进口来源地(国家)包括位于大洋洲的新西兰、澳大利亚,美国以及欧盟等部分国家。随着中国向大洋洲、欧盟以及美国进口奶粉量逐年增加,中国奶粉进口市场与进口来源地市场已经相互融合并交互影响,欧盟、大洋洲以及美国的奶粉市场价格的变化将对中国奶粉进口价格产生日益强烈的影响。为把握奶粉主要来源地区(国家)的市场批发价格对中国奶粉进口价格的影响程度和对中国奶粉进口价格的波动贡献程度,本章节运用单位根检验、Johansen 协整检验、误差修正模型、格兰杰因果检验以及方差分解等方法对欧盟、大洋洲以及美国的全脂奶粉、脱脂奶粉市场批发价格对中国相应的奶粉进口价格的影响进行了分析。

上文对全球乳制品贸易格局及市场结构进行了分析,尤其对奶粉进行了十分详尽的探究。近年来,中国奶粉进口量逐呈增长态势,进口市场具有明显的集中性特征,主要进口国家包括新西兰、澳大利亚、法国和美国。为进一步探究中国奶粉进口来源地区(国家)的市场价格对中国奶粉进口价格的影响,本文选取中国奶粉进口平均到岸价同欧盟、大洋洲以及美国的奶粉市场批发价格进行分析。中国奶粉进口平均到岸价是根据进口额除以进口量计算而得,数据来源于国际贸易中心(ITC),数据区间为 2005 年 1 月至 2019 年 3 月。欧洲、美国和大洋洲的市场批发价格来源于英国农业与园艺发展局(AHDB)的月度价格,本文选取了 2005 年 1 月至 2019 年 3 月的时间区间。

..........................

第六章 结论及政策建议

6.1 主要结论

基于对全球奶粉贸易格局变化对中国奶粉进口影响的分析,可以得到如下结论:

(1)乳制品主要进口和出口地区均呈现高度集中的特征。欧盟、欧洲其他地区、大洋洲是乳制品的主要出口地区,新西兰、澳大利亚、美国等是主要的乳制品出口国;世界乳制品进口地区主要集中在欧洲和亚洲,德国、荷兰、中国、日本等是重要的乳制品进口国。随着经济的发展,贸易参与国的增多,全球乳制品贸易市场的竞争因素增多,但其总体进口市场和出口市场的结构并无明显的变化。1998 年至 2018 年,乳制品整体出口市场结构一直为低寡占 II 型,而进口市场结构仅在少数年份为竞争型,在大部分年份仍为低寡占 II 型。

(2)从奶粉出口布局来看,奶粉出口主要集中在大洋洲、欧洲和北美洲。1992 年至 2008 年,全脂奶粉的主要出口国包括澳大利亚、新西兰、法国以及荷兰,脱脂奶粉的出口国主要包括德国、新西兰、澳大利亚以及爱尔兰等。2009 年至 2018 年,英国和乌拉圭等国的全脂奶粉出口量逐年递增,使其位于全脂奶粉出口前五国之列,脱脂奶粉出口布局整体上没有很大的变动,除比利时的出口量逐年递增使其位列于出口前五国以外,新西兰、澳大利亚等仍然是主要的出口国家。

(3)从奶粉进口格局来看,奶粉进口地区主要集中在亚洲、欧洲,其次是北美洲和非洲。1992 年至 2008 年,全脂奶粉的进口国主要包括中国、马来西亚、阿尔及利亚、荷兰等国家,脱脂奶粉的进口国主要为荷兰、墨西哥、尼日利亚、印度尼西亚等国家。2009 年至 2018 年,阿拉伯、尼日利亚等国的全脂奶粉的进口量大幅增加,使其在全脂奶粉出口市场中位居前五,脱脂奶粉进口布局在该阶段无明显的变化,除中国的脱脂奶粉进口量在近年来上升幅度较大外,其他国家的排名没有明显的上升或者下降。

(4)脱脂奶粉和全脂奶粉的进口市场结构由寡占型演变为竞争型,而两者的出口市场结构主要表现为寡占型。根据 HHI 值以及测算的市场集中度可知,1992 年至 2018 年,脱脂奶粉和全脂奶粉进口市场结构先是表现为寡占型,近年来表现为竞争型;同期,脱脂奶粉的出口市场结构从寡占 IV 型演变为寡占 III 型,全脂奶粉的出口市场结构从寡占 III 型演变为寡占 IV 型。

参考文献(略)