本文是一篇管理论文,本文研究发现,影视上市公司设立产业基金,除自身担任GP的情形之外,其风险控制最佳时间为基金筹备期及基金设立时期,但设立后,由于LP对基金控制权较少,风险控制只能以补充协议或提前清算等设立后的措施来进行挽回及补救,但往往效果微乎其微。

第一章绪论

第一节研究背景与研究意义

一、研究背景

(一)行业及市场背景

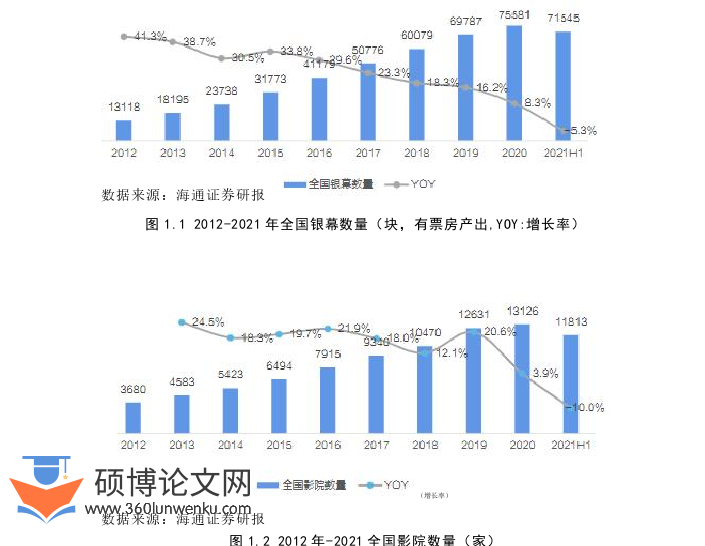

过去10年,我国影视行业发展较为迅猛,在行业规模、票房、银幕数量等方面均领先全球,但在内容制作及行业整体发展水平方面仍与国际先进水平有较大差距。影视文化作品是国家弘扬正确价值观的一个载体,是满足及丰富人民精神层面需求的重要支撑,因此研究影视行业的问题显得较为重要。

管理论文怎么写

............................

第二节文献综述

一、影视上市公司设立PE基金的动因研究

(一)上市公司设立PE基金动因---协同效应、技术变革、政府调整

上市公司设立PE产业基金,由于发展期限较短,研究成果较少,大多以并购基金的研究为主。Jensen and Ruback(1983)认为并购活动可以增进并购企业和被并购企业的效率,获得协同效应;谢霄亭(2004)研究发现我国大部分产业基金并购活动会受到政府干预,而非完全市场驱动。张弛(2014)指出获得融资优势、利用投资机构的管理经验、把握投资机会、是降低并购风险的重要因素。黄言(2015)研究发现上市公司并购的动因与企业的绩效的影响具有较强的相关性。石娜(2017)认为上市公司设立产业基金的主要原因是产业整合和企业谋求并购意愿。庞家任等(2018)研究发现上市公司设立并购基金的相关因素较多,主要有公司规模、现金持有水平、第一大股东持股比例以及产权属性等。

(二)影视上市公司设立产业基金动因--投融资约束、抢夺资源、增加盈利

李欣怿(2018)认为影视上市公司设立基金的动因,外部动因:政策扶持和电影市场回报。内部动因:大股东寻求私利、管理者谋求业绩快速增长、把控影视圈“明星艺人”资源。张冉冉(2019)在光线传媒并购绩效研究中表示,影视上市公司并购动因与绩效有较强相关性。韩丹(2019)研究得出,上市公司设立产业基金的动因与投资机会和融资约束有关。孙佩(2019)认为影视上市公司设立基金的动因有:①顺应市场发展,完善全产业布局;②共享优质资源,协同互利。③增加盈利点,分散影视剧投资风险。吕泽均(2020)认为并购可以使影视传媒企业实现规模经济,降低交易成本和经营多元化业务,但企业文化冲突问题明显。

............................

第二章影视上市公司设立产业基金的基础理论及相关概念

第一节基础理论分析

一、委托代理理论

委托代理问题一直以来是公司与第三方合作方之间的问题,企业的代理理论研究起源于Berle and Gardner(1934),是在信息不对称和激励问题基础上而发展起来的,即指企业的股权分散和所有权与经营权分开的情况下,基于信息不对称和目标函数不一致的情况下,两个利益冲突的主体委托人和代理人出现分歧的现象,由于立场不同,代理人并不会争取股东利益最大化,而是谋求自身利益最大化,而作为公司股东,则显然会产生相反的利益需求,这样便产生了委托代理问题。

Jensen&Meckling(1976)在企业理论:管理行为、代理成本与股权结构中深入的分析了委托代理理论。Braun et al(2017)也探讨了逆向选择和并购基金绩效的关系,没有找到逆向选择和基金绩效存在相关关系的依据,说明有限合伙制能有效缓解代理问题。

由于影视行业上下游产业链分成明晰的特点,行业内自身也可能存在委托代理问题,影视行业的头部企业均立足于整合优质及完备的产业链,以减少在行业内部的委托代理问题。内容制造商是产业链的核心,影视上市公司需要投入绝大一部分资金用在优质内容制作上,如图3.2所示,若被投资企业是一家专门从事内容制作的公司,那么他与中游影视传媒中介机构存在第一层委托代理关系,而影视传播中介结构与下游传播渠道商同样形成第二层委托代理关系。因此,由于影视行业产业链分布分散,一家产业链较完备的影视公司可能依然很难承担从影视制作到播出的所有工作,行业内部存在双层委托代理问题。

........................

第二节影视产业基金的相关概念及发展现状

一、影视产业基金相关概念

根据中国证券投资基金业协会的定义,“私募投资基金”是指在中国境内以非公开方式向投资者募集资金而设立的投资基金。私募基金主要有私募证券投资基金、私募股权投资基金、风投基金以及其他私募基金。其中,本文研究的影视上市公司设立的产业基金是指通过非公开方式,与社会各界合格投资者以及基金管理公司共同设立的,用于对影视产业项目投资的基金。

在美国,产业投资基金一般并不显眼。产业投资基金的主要投资对象是中小企业、高科技成长企业,主要经营业务是企业创业、重组并购、MBO、房地产等。产业投资基金一般可以对目标企业进行多次持续投资。由于美国证券市场IPO便捷,产业基金顺利退出并不是难事,且产业基金大多以股权投资的形式。在产业投资基金的运作过程中,由于基金经理、GP与LP之间,易出现信息不对称的情形,产生利益冲突,为了避免这一问题,产业投资基金多采用合伙制形式设立。

二、影视产业基金的组织形式

从各国(地区)实践来看,影视产业私募股权投资基金的组织形式主要有公司型、契约型和有限合伙型3种。

(一)契约型

契约型基金是由基金合格投资者、基金专业的管理人、以及基金托管人,一般指基金托管银行,以签订契约的形式,约定各方的权利和义务,明确基金的投资方向,资金来源,投资目标等,基金合同条款决定了这个行业的风险。而基金合同条款的主要方面通常由基金相关法律所规范。契约型基金本身并不具备公司企业或法人的身份,因此,在组织模式上,基金的持有人不具备股东的地位,但可以通过持有人大会来行使相应的权利。

(二)公司型

公司型基金是按照公司法,对于上市公司来说,以发行股份的方式募集资金而组成的公司形态的基金,基金公司股东凭其持有的股份依法享有投资收益。公司型基金,本身是一家公司,同时也是根据公司法的相关规定成立。公司型基金是依据基金公司章程设立,且基金投资者作为基金公司的股东,按所持有的股份对应承担有限责任、行使其权利和义务,从而分享投资回报,公司型基金在美国比较流行。

..................................

第三章影视上市公司设立产业基金的动因及风险分析...................26

第一节影视上市公司设立产业基金的动因分析..............................26

一、企业经济动机...........................................27

二、企业效率动机.............................................27

第四章北京文化设立产业基金的风险分析........................................34

第一节北京文化及基金简介.........................34

一、公司简介................................................34

二、北京文化的产业基金概况............................35

第五章北京文化设立产业基金的风险管控对策、结论与展望.......63

第一节北京文化设立产业基金的风险管控对策..............................63

一、选择合适的参与角色..................................63

二、把控适当的基金控制权......................................65

第四章北京文化设立产业基金的风险分析

第一节北京文化及基金简介

一、公司简介

北京文化(股票代码:000802),北京京西文化旅游股份有限公司,成立于1997年11月18日,1998年在深交所上市。2013年开始转型,北京文化开始转型进军影视娱乐业行业,并竭力整合娱乐产业上下游资源,为其搭建泛娱乐产业链。在各业务领域,均有稳定的优质作品产出,目前是一家全产业链影视娱乐传媒集团。为在影视行业迅速扩张,在先后收购了世纪伙伴和星河文化后,为北京文化全产业链发展奠定了基础。北京文化近年推出过众多优秀作品,被誉为“爆款制造机”,例如《流浪地球》、《战狼2》、《我不是药神》、《芳华》《你好,李焕英》等叫好又叫座的影片。北京文化参与的《战狼2》《我不是药神》《流浪地球》《我和我的家乡》4部爆款电影累计票房就超160亿元,但是并未给北京文化带来较好的收益。

管理论文参考

..........................

第五章北京文化设立产业基金的风险管控对策、结论与展望

第一节北京文化设立产业基金的风险管控对策

北京文化在设立产业基金时,应充分考虑自身具备的行业资源、优劣势、发展目标、发展战略、发展阶段,全面审视自身条件及发展诉求以及设立基金失败后的风险承担能力,从而筹备设立基金,筹备基金需要审视包括,基金规模、基金投资目标、基金阶段性收益目标、基金投资项目、基金的参与角色等。若具备健康的设立动因以及具备设立条件,则更容易与基金规模、基金投资目标以及基金参与角色的设立要素合理匹配。结合公司的实际情况去匹配设立基金是至关重要的,在公司希望野蛮增长的情况下,面对有意向合作的PE机构很容易乱了阵脚,毫无抵抗力和底线的设立基金,该情况存在较大风险。PE机构并非无偿的债务,中国的PE市场其实较为保守,对赌协议在影视上市公司收并案中极为常见,与PE机构的合作本身存在巨大的风险,很多公司因为对赌协议而导致破产。而影视作品的完片担保体系尚未成熟,绝大部分风险仍然由影视公司承担。北京文化2013年后设立的4只基金,其中一只厦门北文基金曾经被清科集团评为年度规模最大的基金,显然其规模与北京文化自身实力并不匹配。本文研究发现,影视上市公司设立产业基金,除自身担任GP的情形之外,其风险控制最佳时间为基金筹备期及基金设立时期,但设立后,由于LP对基金控制权较少,风险控制只能以补充协议或提前清算等设立后的措施来进行挽回及补救,但往往效果微乎其微。从短时间内设立的4只基金中,可以看出北京文化希望与资本合作的迫切需求,但北京文化重视设立基金,却轻视管控基金风险,且根据北京文化4只基金的设立情况,北京文化在设立基金前及设立基金时,缺乏基金的风险管控意识。

参考文献(略)