本文是一篇金融论文,本文从银行风险传导与风险扩散等经济学理论说明了地方银行风险可能扩散诱发区域金融风险,提出地方政府债务风险通过地方银行的中介作用渠道转化为区域金融风险的假设。

第1章绪论

1.1研究背景与研究意义

1.1.1研究背景

根据党的二十大报告,必须坚守不发生系统性金融风险的底线,以保障金融系统的稳定。区域性金融风险是系统性金融风险的中观表达,地方政府应积极承担责任,防控区域金融风险。在引发区域金融风险的隐患中,我国地方政府债务问题尤为重要。

受疫情冲击,在收入减少、支出增长的情况下,全国地方政府债务增长加快,地方政府债务的区域性问题持续暴露。2021年以来,地方政府显性债务规模扩张,全年地方政府债务新增额度达4.47万亿元1。据财政部统计,截至2022年末,我国地方政府债务余额为35.1万亿元,其中,一般债务14.4万亿元,专项债务20.7万亿元。同时,债务风险呈现区域性特征,截至2022年末,我国有23个省份的债务率高于100%警戒线,其中,天津,吉林、云南、辽宁、贵州、青海等省份债务率超过150%。

随着疫情结束,经济稳步复苏,财政部强调坚持债务风险防范,确保不引发区域金融风险,地方银行是区域金融风险传播与扩散的重要途径,是区域金融风险防范的关键环节。我国地方政府债务的投资者主要来自地方银行,债务风险极易通过地方银行渠道不断累积迭加和蔓延。银行与生俱来的脆弱性和强负外部性使得风险的控制与传播具有复杂性,尤其是地方银行的风险累积与区域金融风险的扩散,2023年5月中旬,央行发布报告,特地开辟专栏《硅谷银行事件及其启示》,强调防范化解金融风险,深化金融机构改革的必要性和重要意义。

.........................

1.2研究对象与概念界定

1.2.1地方政府债务

有关地方政府债务的概念定义。有关地方政府债务的概念在2015年是一个界限,因为2015年1月1号,新《预算法》的施行,给地方政府债务的界定提供了依据,基于新《预算法》的界定,地方政府的债务可以分为三类:

1、显性直接债务(窄口径)2、显性直接债务+隐性直接债务(中口径)3、显性直接债务+隐性直接债务+隐性或有债务(宽口径)

显性直接债务。显性直接债务包括地方政府债务一般债券和专项债券。

隐形直接债务。隐形直接债务指的是非政府债券形成的存量政府债务。

隐性或有债务。城投通过非正规金融机构或者融资渠道的融资很多被判定为或有债务。国际一般用负债率和债务率来衡量政府债务风险。负债率是政府债务余额/地方国内生产总值,该指标衡量的是地区经济对地方政府债务的承担能力,根据《马斯特里赫特条约》,国际上以60%作为风险警戒线。债务率是政府债务余额/政府综合财力,该指标衡量的是政府财力对政府债务的承担水平,国际警戒线上限为120%,根据国情,我国将政府债务率的警戒线定为100%。

......................

第2章地方政府债务与地方银行风险

2.1地方政府债务压力与潜在风险

2.2.1地方政府债务压力

(1)地方债务增长与经济建设密切相关

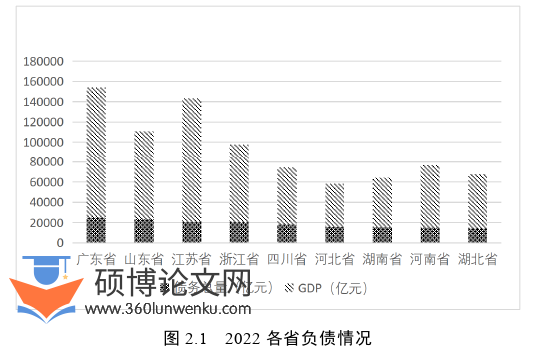

基础设施项目投资与经济建设需求促使地方债务增长。据统计,截至2022年底,全国地方债务已经高达95万亿元,其中地方债达35万亿。而2022年,全国GDP 121万亿元,债务占全国GDP的比重高达78.5%。分省来看,截至2022年,在负债前十的各省中,广东省债务总量最高,达到2.5万亿元。债务总量超过2万亿元的地方有广东、山东、江苏和浙江4地,均为经济较为发达省份,源于经济发达地区需动用的资金体量较大。

金融论文怎么写

经济增长的刚性必然伴生债务扩张的刚性需求,2020年全球新冠疫情爆发,专项债作为最积极的财政手段之一,在支持中小银行补充资本金,“两新一重”、公共卫生设施建设等方面发挥了重大作用。2020年地方政府专项债务余额为129217亿元,2021年地方政府专项债务增加到166991.67亿元,增长率为29.2%。

.........................

2.2地方政府债务与地方银行的紧密关联

2.2.1地方法人银行的特殊性质

地方银行是指地方政府设立或受地方政府管理的国内地区性银行。地方法人银行主要服务于当地居民和企业,与全国性银行机构相比,地方法人银行机构规模小,集中于地域特定范围内的市场和客户,具有地域性,本地化,灵活性等特点。

地方性银行是由城市信用社发展而来,具有本土化的特征,主要支持地方经济的发展。地方性银行在当地发展中因为有地方政府优惠政策的支持,会承担更多政府项目贷款,工作人员业绩压力小。地方性银行很好的填补了国有五大行的空缺,完善了整个银行体系,地方性银行对本地经济的影响尤其体现在支持当地中小微企业的发展,当地经济的发展反过来也会增加当地政府的税收收入,形成良性循环。

2.2.2地方政府对地方银行的干预

(1)地方政府影响地方银行股东结构

地方政府对地方银行的股东结构有深刻影响,而且带有一定的地方历史性。最初,为化解地区城市信用社风险,地方政府持股地方银行,但这种股权结构安排也伴随一定的治理缺陷问题。随着金融机构市场化进程的推进,部分城商行实现了治理结构的改善,不断改善股东治理问题,但也有部分银行实际仍由大股东控制,信用风险加剧。大资本集团可能利用监管漏洞使所控制的地方银行沦为关联交易工具,并通过多层级的股权渗透以迂回的方式实现产业和金融投资的一体化,这个过程可能造成金融风险的累积。

...............................

第3章 地方银行风险与区域金融风险 ............................ 40

3.1 银行风险传导与债务风险扩散理论 ............................. 40

3.1.1 银行风险传导理论 .................................... 40

3.1.2 金融脆弱性理论 ................................. 40

第4章 模型与实证分析 .................................. 46

4.1 样本选择与指标选取 ................................... 46

4.1.1 样本选择 ........................................... 46

4.1.2 指标选取 .......................................... 46

第5章 结论与建议 ............................. 62

5.1 研究结论 ......................................... 62

5.2 政策启示 ........................................... 64

第4章模型与实证分析

4.1样本选择与指标选取

4.1.1样本选择

本文选取2012-2021年我国186家地方银行的微观数据,剔除数据缺失的样本以及手工查询补值部分样本后,合计110家农村商业银行与76家城市商业银行。根据样本银行的属地进行省际匹配,样本银行省份分布于我国东中西部地区。在数据来源方面,银行层面数据主要来源于国泰安(CSMAR)银行数据库,各省的宏观经济数据主要来自国泰安数据库、国研网数据库、中经网数据库、以及国家统计局等。

4.1.2指标选取

被解释变量为区域金融风险。通过构建区域金融风险测算体系,用熵值法测算获得。

解释变量为地方政府债务风险。本文借鉴参考余海跃康书隆(2020)、梁若冰王群群(2021)的研究,将地方政府负债率(地方政府债务规模/地区GDP)作为衡量指标。

中介变量为地方银行风险承担。参考李双建(2022)的研究,将银行风险加权资产比率(风险加权资产/总资产)作为衡量地方银行风险的指标。

调节变量为各地区金融监管强度。金融监管强度的衡量一般从地方金融监管的借鉴王辉(2022)的研究,采用金融监管支出/金融业增加值作为衡量指标。

控制变量。本文控制了地区经济水平、产业结构、银行规模等经济变量,参考李双建(2022)等的研究,选取地区GDP、居民消费价格指数CPI、广义货币供应量M2增长率、银行总资产收益率等作为控制变量的衡量指标。

金融论文参考

...........................

第5章结论与建议

5.1研究结论

本文从地方政府债务压力出发,探究了债务风险的区域性特征,即中西部地区债务风险高于东部地区;并且地方政府从银行信贷与股东两方面影响地方银行,造成地方银行的风险累积承担;银行风险的分布也具有地区特征,东北部分省份及西部省份银行资产质量较低,东南沿海地区省份,如浙江省及江苏省信贷资产质量整体较好。接着本文从银行风险传导与风险扩散等经济学理论说明了地方银行风险可能扩散诱发区域金融风险,提出地方政府债务风险通过地方银行的中介作用渠道转化为区域金融风险的假设。

根据研究假设,本文选取2012-2021年我国186家地方银行的微观数据,构建模型进行实证分析,具体结论如下:第一,地方政府债务风险对区域金融风险有显著的正向影响效应。第二,在这种影响效应中,存在地方银行风险的中介作用渠道,第三,地方金融监管强度对风险的传导途径有负向调节作用,强化地方金融监管有利于阻断或者减弱风险的传播。第四,关于风险的传导存在区域异质性,在中西部地区地方债务风险对区域金融风险的影响更显著。

以上结论主要有如下原因:

从中央监管层视角出发,被监管主体核心部门分布较为分散,具有信息劣势。地方相应层级政府与地方银行在历史渊源乃至治理现状上都具有紧密的联系,具有相对的信息优势。目前,地方金融监管局的主要职责范畴在“7+4”,对于数目众多的区域性中小银行,地方不具有直接的监管权责,但就危机处理惯例来看,地方政府在一定范围内具有风险处置和违约兜底的隐性责任,属于中央监管的事后委托。

参考文献(略)