本文是一篇财务管理论文,本文研究发现,违规经营投资责任追究制度的实施,一方面可以降低国有企业发起并购活动的可能性,另一方面可以提升国有企业并购绩效,从而实现“少而优”的并购活动,有效改善国有企业并购效率。

1.绪论

1.1研究背景

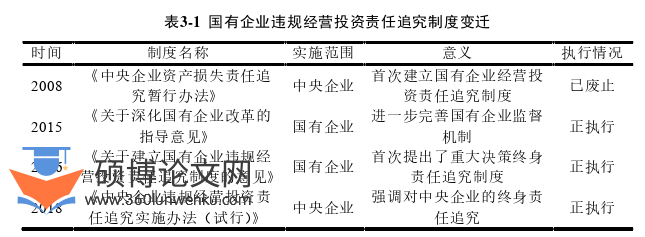

十八大以来,党中央、国务院高度重视国有企业资产损失责任追究工作。2015年中共中央、国务院出台《关于深化国有企业改革的指导意见》指出国有企业存在部分亟待解决的问题,对推动国有企业改革至关重要。2016年国务院出台《关于建立国有企业违规经营投资责任追究制度的意见》(以下简称“《意见》”),首次提出“终身追责”这一问责概念,表明了国家对国有企业资产损失责任追究的重要决心,保护国有资产不流失刻不容缓。党的十九届四中全会提出坚持和完善党和国家监督体系,强化对权力运行的制约和监督,坚持全面从严治党。习近平总书记强调:“有权就有责,权责要对等”,要紧紧抓住“责任”二字,抓住“问责”这个要害,强化监督、铁面执纪、严肃问责。

国有企业承担着党和人民赋予的使命,负责经营和管理国有资产,其核心职责是确保国有资产的完整性和价值增长,同时还要积极推动国有资本的发展和壮大。在当前全面深化国有企业改革的历史背景下,并购已经成为国有企业“做大做优做强”的最为主流的手段之一,然而并购重组真的能够有效创造企业价值吗?近年来,我国国有企业频繁发起并购活动,但真正成功的并购活动不足1/10,高比例的失败并购与利用并购增加企业价值的目标相违背,国有企业并购效率低下。究其原因,一方面国有企业较为严重的存在内部人控制、所有者缺位以及权责不对等的问题,绝对的权力让他们在经营决策中存在过度自信的心态,这促使国有企业的大股东和管理层将个人私利放在集体利益之上,监督机制的滞后更是让他们大胆利用关联并购,向关联方发起并购活动进行利益输送,侵占国有资产;

......................

1.2研究目的

财务管理论文怎么写

本文基于对现有研究的梳理和总结,发现我国国有企业并购重组领域普遍存在效率低下的问题,同时学术界对《意见》的研究较多聚焦于政策解读及如何推进政策落实,而关于违规经营投资责任追究制度对国有企业将产生何种经济后果研究较少,因此本文考察违规经营投资责任追究制度是否可以改善国有企业并购效率,通过搜集整理我国各地关于这一制度的落实情况,梳理二者的逻辑关系,探讨国有企业实施违规经营投资责任追究制度对并购效率产生影响的机制路径,填补关于实施该制度对国有企业产生的经济后果这一方向的研究缺口。

......................

2.文献综述

2.1违规经营投资责任追究制度相关的主要文献

2.1.1国有资本监管与责任追究制度相关研究

国有资本监督主要可以分为党内监管、审计监管和出资人监管三个方面(陈运森等,2024)。党内监管是指党组织直接参与国有企业的经营治理,党组织是存在于国有企业内部的核心部门,直接作用于国有企业内部,能够更加直接有效的发挥对企业管理层的监督职能,缓解国有企业内部人控制等问题,形成对国有资本的有效监督。由于我国是在党的领导下开展经济体制改革的,形成了“党政合一”的政治核心体制,因此党组织能够指导企业的经营决策。2017年5月,《国务院办公厅关于进一步完善国有企业法人治理结构的指导意见》中提出党组织能够以“双向进入、交叉任职”的方式参与企业治理,同时设置党组织研讨企业经营决策的前置程序,进一步确立了党组织在国有企业经营决策中的重要地位。Chang和Wang(2004)研究发现国有企业基层党组织可以有效抑制国有企业大股东掏空行为,改善国有企业绩效。马连福等(2013)研究认为党组织参与公司治理会让公司产生员工冗余的情况,但是与此同时也可以降低国有企业高管与员工之间的薪酬差距。陈仕华和卢昌崇(2014)从基层党组织的角度研究政府干预对国有企业并购行为的影响作用,研究发现国有企业基层党组织参与公司治理可以有效缓解国有企业低价转让资产或股权的情况,提升并购溢价水平。

.........................

2.2并购效率相关的主要文献

2.2.1并购效率相关研究

提高企业并购效率是确保经济高质量发展的关键,而实现这一目标的核心在于增强企业在并购活动中的整合能力,同时抑制管理层基于个人机会主义发起并购活动的行为(逯东等,2019)。企业并购整合能力的高低是决定企业并购活动能否成功的关键因素之一。早期的并购市场将并购活动与并购整合管理的过程分离开,认为在并购活动结束之后再才开始并购项目的整合工作,然而这一背景下的并购活动效率低下,随着并购实践经历的丰富,越来越多的企业意识到并购项目整合工作与并购本身是不可分割的(杨大楷,2002),并购整合能力是并购活动能否给企业带来价值的根本(Haspeslagh和Jemison, 1991)。李善民和刘永新(2010)将并购整合能力总结为整合速度、整合程度和整合内容三个方面,认为整合程度越高、整合速度越快,越能够提升企业的并购效率。杨广道等(2014)基于内部控制的角度研究发现,内部控制越有效越能显著降低信息不对称,同时提高并购整合过程中所依赖信息资源的质量,还能够减少执行整合工作人员之间的分歧,提升整合工作执行力,改善企业并购活动后的业绩。李善民等(2015)强调,企业所获取的信息资源多少直接决定企业在并购过程中不确定性的高低,社会网络可以打通企业之间信息交流的通道,给企业带来信息优势,而信息优势不仅可以提升企业并购目标选择的准确性,降低事前不确定性,从根源上提升并购整合能力,还可以让管理者在获取的信息资源中吸取并购经验教训,降低事后不确定性,增强并购整合能力,从而提高并购效率。Field和Mkrtchyan(2017)从董事并购经验的角度出发,研究发现富有并购经验的董事在并购过程中具有更高的并购整合能力,从而提高企业并购质量,改善企业的经营绩效。

........................

3.概念界定、制度背景与现状 ........................... 22

3.1概念界定 ........................... 22

3.1.1违规经营投资责任追究制度 ............................. 22

3.1.2并购 .................................... 22

4.理论基础、研究假设与设计 .......................... 30

4.1理论基础 .......................................... 30

4.1.1双重委托代理理论 ......................... 30

4.1.2过度自信理论 ................................ 31

5.实证结果与分析 ................................... 38

5.1描述性分析 ...................................... 38

5.2相关性分析 ................................. 39

5.3主回归分析 .............................. 41

5.实证结果与分析

5.1描述性分析

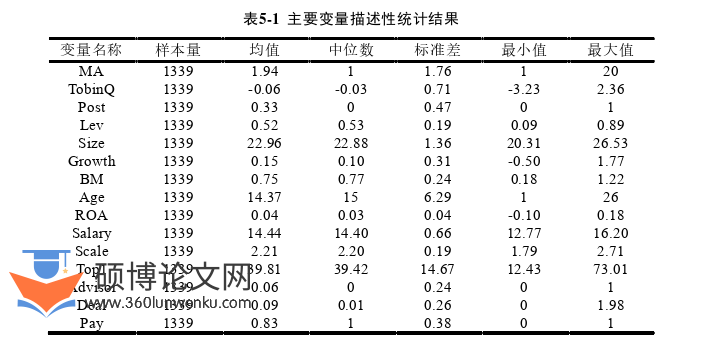

表5-1列示的主要变量的描述性统计结果。并购次数MA的均值为1.94,最小值为1,但最大值为20,说明国有企业之间发起并购活动的可能性差距较大且有部分企业存在高频率并购的情况,然而,并购绩效TobinQ的均值为-0.06,最小值为-3.23,最大值为2.36,表明国有企业之间的并购绩效差距较大且整体并购绩效较低,多次发起并购并未给国有企业带来预期的并购绩效,国有企业并购效率较低。违规经营投资责任追究政策冲击虚拟变量Post的均值为0.33,表明在1339个样本中,有439个样本受到违规经营投资责任追究政策冲击的影响。

在企业层面上,资产负债率Lev均值为0.52,最小值为0.09,最大值为0.89,国有企业之间并购前一年的资产负债率差距较大;成长性Growth均值为0.15,资产收益率ROA均值为0.04,说明国有企业在并购前一年具有较好的经营业绩;第一大股东持股比例均值为39.81%,最小值为12.43%,最大值为73.01%,说明第一大股东在不同程度上持有企业股份,且比例普遍较高,国有企业股权集中度较高。

财务管理论文参考

...............................

6.研究结论与建议

6.1研究结论 党的十八大以来,党中央、国务院强调将国有企业资产损失责任追究工作摆在更为突出的位置,然而学术界关于违规经营投资责任追究效果的研究工作还有较大程度欠缺。为实现国有资产的提质增效,响应国家全面建立国有企业的责任追究工作体系的工作部署,有效提升国有企业的并购效率,因此,本文研究违规经营投资责任追究是否可以改善国有企业并购效率以实现企业资本增值。研究发现,违规经营投资责任追究制度的实施,一方面可以降低国有企业发起并购活动的可能性,另一方面可以提升国有企业并购绩效,从而实现“少而优”的并购活动,有效改善国有企业并购效率。具体而言有以下几点:

一方面企业的并购决策与企业盈利能力水平息息相关。相较于盈利能力较高的企业而言,盈利能力低的企业往往受到市场更聚焦的关注与更严格的监管,当违规经营投资责任追究制度实施后,监管部门会高度关注那些盈利水平较低的企业是否存在违法违规行为,因此该制度对低盈利能力的国有企业具有更加显著的震慑作用,能够更加有效的提升低盈利能力国有企业的并购效率。

另一方面,一个企业的高管往往能够决定该企业的战略发展定位,高管的个人特征通常反映在投资行为决策、风险承担能力等方面,尤其对高管尚未处于临近退休的国有企业,违规经营投资责任追究制度的实施威慑力度是巨大的,这是因为年轻的高管通常面临更多的职业晋升和政治晋升机会,他们有强烈的意愿通过频繁发起并购活动以实现企业的快速扩张,构建个人商业帝国,获取晋升机会。由于违规经营投资责任追究制度的影响,这类高管对于并购活动事前的准备工作会更加充分,有效控制失败的风险,直接促进并购效率的提升。

参考文献(略)