本文是一篇金融论文,本文提出了MQQ模型,该方法弥补了传统QQ模型的两个不足,显著提高了模型的估计精度。考虑到金砖国家原油贸易条件的不同以及各自的经济发展特点可能引起的股票市场差异,在分析时着重比较了这种联系在金砖国家中所表现出来的在国家层面上的异质性。

1绪论

1.1研究背景与研究意义

1.1.1研究背景

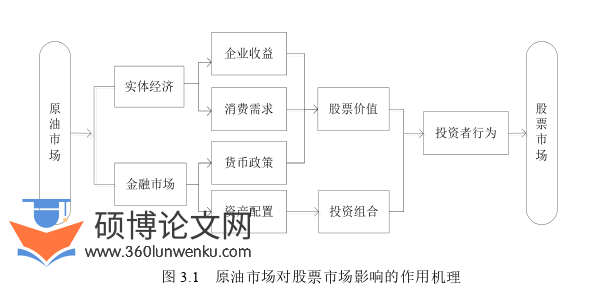

能源是人类社会进步的重要动力。原油作为基础的能源产品,被视为重要的战略资源,在全球经济贸易和工业生产中占有重要地位。人们普遍认为,原油价格的冲击对经济活动有显著影响(Hamilton,1983)[1],被称为经济晴雨表的股票市场也会对原油市场的表现作出相应的反应。实际上,原油可以通过实体经济和金融市场等多种路径影响股票市场(Wang,2020)[2]。此外,随着全球金融化的发展,原油已经成为国际金融市场中一种独特的金融资产。尽管其性质不同于“传统”的资产,但由于具有较高流动性,原油被广泛用作对冲股票市场风险的金融标的(Basher和Sadorsky,2016)[3]。这使得原油市场和股票市场的联系更加紧密。

然而原油市场易受到地缘政治风险、金融危机以及流行疾病等突发事件的影响,从而产生极大的不确定性(隋建利等,2022)[4]。2020年发生的COVID-19使得WTI的价格历史性跌破0美元就是重要的表现。原油价格的不确定性会改变相关经济活动和其他的重要决定。因此,原油价格不确定性不可避免地会引起包括股票市场在内的金融市场的剧烈波动,导致这些金融市场不确定性的增加,特别是在金砖国家。在过去20年里,金砖国家(中国、巴西、俄罗斯、印度和南非)的金融市场发展显著,受到了世界范围内投资者的高度关注。金砖国家的政治、经济和金融环境相对稳定,因而其股票市场被视为投资者的避风港。然而他们的股票市场却因原油贸易条件的不同以及各自的经济发展特点而存在显著的差异,这可能使得原油市场与金砖国家股票市场在国家层面上呈现不同的联系。在全球COVID-19的阴影尚未褪去、世界经济也尚未完全恢复的背景下,探究原油市场不确定性与金砖国家股票市场不确定性之间的联系,以及这种联系在金砖国家层面上的异质性变得及时且有意义。

金融论文怎么写

.....................................

1.2研究内容及创新点

1.2.1研究内容

本文研究的主要内容分为六个部分,其中第四和第五部分是论文的重点和难点,主要内容分布如下:第一部分为绪论。绪论主要包括论文的研究背景与意义、论文的研究方法、研究的主要内容和基本框架。

第二部分为文献综述。本文通过梳理国内外学者在该领域的研究成果,包括原油市场对股票市场影响的相关研究、原油市场对股票市场非对称影响的相关研究以及原油市场对新兴国家股票市场非对称影响的相关研究。通过学习和总结这些研究的差异和不足,提出在该领域仍然需要完善的地方,并指出本文的研究思路。

第三部分分析原油市场影响股票市场的理论基础和作用机理。理论基础主要包括股价估值理论、行为金融学理论和风险传染理论。基于上述理论,分析原油市场对股票市场影响的作用机理,包括实体经济路径和金融市场路径。此外,本部分还分析了股票市场对原油市场做出非对称反应的作用机理。这些理论分析为后文的实证分析奠定了坚实基础。

第四部分为实证模型的介绍。为了准确揭示原油市场对金砖国家股票市场之间在不同市场条件下的非对称影响,本文拟选用新颖的非参数的分位数对分位数(Quantile-on-quantile,QQ)模型,该模型不仅考察了市场条件的变化对变量之间联系的影响,而且避免了参数模型结构设定错误的问题。然而,QQ模型存在两个重要的缺陷。因此,本部分首先对QQ模型进行了介绍,并对其存在的缺陷进行分析,随之提出修正分位数对分位数模型(Modified quantile-on-quantile,MQQ),为第五部分的实证分析提供了技术上的支撑。

第五部分为原油市场不确定性对金砖国家股票市场不确定性的实证分析。本部分以第四部分MQQ方法为实证模型,以原油市场和股票市场的隐含波动率为指标,发现不同市场条件下原油市场不确定性对股票市场不确定性的非对称影响。此外,本部分以传统分位数模型对结果进行稳健性检验。为了揭示原油市场不确定性对股票市场不确定性的动态影响,本部分在同一框架内通过日期和分位匹配的方式揭示原油市场不确定性对金砖国家股票市场不确定性随时间变化的动态影响。

第六部分为结论及政策建议。这一部分基于第五部分原油市场不确定性对于金砖国家股票市场不确定性的非对称和动态影响的实证结果,分别提出针对投资者和政策制定者防范原油市场不确定性扩散的建议。

.............................

2文献综述

2.1原油市场对股票市场影响的研究

Jones和Kaul(1996)对原油市场和股票市场之间的关系进行了研究,并得出结论,原油价格变化对美国、英国、加拿大和日本的股票收益率有负面影响[13]。随后大量学者围绕原油市场与股票市场之间的关系展开了相应的科研工作。有学者发现原油价格的变化对股票收益率有正影响(Tchatoka等,2019;徐照宜等,2019;Lee等,2012)[6-7][14],也有学者提供了负影响的证据(Sadorsky,1999;Tursoy和Faisal,2018;Zhuang等,2015)[5][15-16],还有一部分学者认为原油市场与股票市场实际上并不存在显著的联系(Al Janabi等,2010;Alsalman,2016;Enwereuzoh等,2021)[17-19]。这些文献的研究结论并不一致,且更加关注原油市场和股票市场之间价格或收益率的关系。

然而原油市场易受到金融动荡、市场风险等不确定因素的影响,表现出价格上的剧烈波动。这种波动会进一步通过经济活动传递至股票市场。相比于价格或收益率,跨市场的波动检验更能有效地反映市场间的相互作用(Liu等,2020)[20]。考虑到上述情形,一些文献开始从波动溢出的角度揭示原油市场和股票市场之间的关联特征。闻岳春等(2015)基于VAR模型和DCC-MGARCH模型对上证综指与国际原油市场之间波动溢出的方向进行研究,研究结论表明,中国股票市场与国际原油市场存在双向的波动溢出[8]。王良等(2021)基于WTI、Brent和中国原油期货的三元BEKK-MGARCH模型进行研究发现,中国原油期货与WTI、Brent之间存在显著且持续的双向波动溢出效应,且以GARCH波动溢出效应为主[9]。王超和韩菲(2021)采用GARCH-时变Copula-CoVaR模型测度了中国内地、中国香港、美国、日本等14个全球主要经济体的股票市场和国际原油市场间的风险溢出效应。研究发现,所考察的股票市场和原油市场间存在双向风险溢出效应。

.............................

2.2原油市场对股票市场非对称影响的研究

原油价格的非对称效应假说最早由Mork(1989)提出,他认为油价上涨对股票市场的影响大于油价下跌的影响[24]。原油价格的这种不对称行为受到了大量学者的关注。目前学术界多数学者承认原油市场对股票市场的影响是非对称的,这种非对称表现为股票市场对于油价上涨和下跌冲击时反应的不对称性,以及股市在不同市场条件下(股票收益率上涨或下跌)反应的不对称性。Alsalman和Herrera(2015)将原油价格分为了上涨和下跌,他们发现不同的原油价格变化对与能源关系不太相关行业的股票收益率的影响是非对称的[25]。陈晓春和黄媛(2017)运用分位数回归模型研究了国际原油市场与澳大利亚、中国大陆、日本等八个亚太股票市场股票市场的联动关系,结果显示,原油市场与亚太股票市场呈正向联动关系,表现出在极端股市条件下两个市场的联动性比正常股市条件下更为明显的非对称性表现[26]。有学者认为,不同的原油贸易条件是影响原油市场对股票市场非对称影响的重要因素,这些学者随后根据不同经济体原油进出口条件的不同进行了相应的研究。在后续研究中,邹利辉和朱丽娟(2021)通过R-Vine Copula模型发现原油价格变化对原油出口国和原油进口国的股票收益影响是不对称的,原油出口国受到的冲击要更强[27]。Hashmi等(2021)考察了原油出口国和原油进口国股票市场牛市、熊市和正常状态下原油价格变化的短期和长期影响[28]。他们发现,油价在短期内几乎对所有国家在短期和长期内都有非对称效应。Sadeghi和Roudari(2022)采用阈值结构向量自回归(TSVAR)方法研究了原油价格冲击、需求冲击和供应冲击三种不同的冲击对原油出口国和原油进口国股票市场的影响,并将整个样本时期划分为牛市和熊市两种状态[29]。结果表明,原油出口国股票市场对于积极的原油供应冲击的反应是消极的,而原油进口国的反应则相反。此外,他们发现股票市场的大多数反应在熊市时比处在牛市时更剧烈。

...................................

3 原油市场对股票市场影响的理论基础及作用机理 .......................... 12

3.1 原油市场对股票市场影响的理论基础 ...................... 12

3.1.1 股价估值理论 ................................. 12

3.1.2 风险传染理论 ...................................... 13

4 实证模型 .................................. 21

4.1 分位数对分位数模型 ............................ 21

4.2 分位数对分位数模型的缺陷 ............................. 22

4.3 修正分位数对分位数模型 ................................... 23

5 实证分析 ................................ 26

5.1 数据 ......................... 26

5.1.1 变量选取 ............................ 26

5.1.2 描述性统计 ................................. 27

5实证分析

5.1数据

5.1.1变量选取

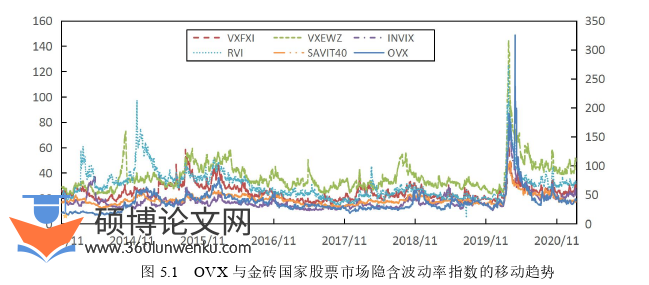

正如在文献综述部分提到,隐含波动率能够很好地衡量金融市场中的不确定性(Chen等,2022;Xiao等,2019;Lin和Su,2020)[11][30][55]。本文采用原油市场隐含波动率指数(OVX)、中国股票市场隐含波动率指数(VXFXI)、巴西股票市场隐含波动率指数(VXEWZ)、印度股票市场隐含波动率指数(RVI)、印度股票市场隐含波动率指数(INVIX)以及南非股票市场隐含波动率指数(SAVIT40)日度数据来分别衡量原油市场和各国股票市场不确定性。其中,OVX、VXFXI和VXEWZ由CBOE发布,RVI、INVIX和SAVIT40分别由俄罗斯莫斯科证券交易所、印度国家证券交易所和南非约翰内斯堡股票交易所发布。对于美国股票市场波动,选取由CBOE发布的VIX指数,该指数被广泛应用衡量美国股票市场的隐含波动率。本文还选取了Bloomberg发布的基于1个月期期权的货币ATM隐含波动率,以此衡量金砖国家汇率市场的不确定性。其中,USDCNYV1M代表中国人民币的汇率隐含波动率,USDBRLV1M代表巴西雷亚尔的汇率隐含波动率,USDINRV1M代表印度卢比的汇率隐含波动率,USDRUBV1M代表俄罗斯卢布的汇率隐含波动率,USDZARV1M代表南非兰特的隐含波动率。以上数据来自Bloomberg数据库。选取美国国债1月期的收益率(SHORT)来衡量全球范围内的短期利率水平,该数据来源于FederalReserve Bank of Saint Louis官网。由于RVI是从2013年11月19日开始发布,因此本文样本区间为2013年11月19日到2021年3月3日。为保证时间统一,在此剔除了那些非交易日期。

金融论文参考

..................................

6结论与政策建议

6.1主要结论

基于2013-2021年OVX和股票市场隐含波动率的数据,本文探讨了原油市场不确定性对金砖国家股票市场不确定性在不同市场条件下的非对称影响。为此,本文提出了MQQ模型,该方法弥补了传统QQ模型的两个不足,显著提高了模型的估计精度。考虑到金砖国家原油贸易条件的不同以及各自的经济发展特点可能引起的股票市场差异,在分析时着重比较了这种联系在金砖国家中所表现出来的在国家层面上的异质性。通过与分位数回归和OLS相比较,证实了实证结果的稳健性。此外,本文还对原油市场与金砖国家股票市场之间不确定性的联系进行了动态分析。从这些研究结果中可以得出以下结论:

原油市场不确定性与金砖国家股票市场不确定性的联系在总体上呈现正相关,而且这种联系在不同的市场条件下表现出非对称性。这种非对称性不仅取决于股票市场的状态,也受到原油市场状态的影响。当股票市场处于极端市场状态(低分位或高分位)时,原油市场不确定性对股票市场的影响往往会高于正常市场(中分位)。特别是原油市场和股票市场同处于熊市(高分位)时,原油市场不确定性的变化对股票市场不确定性的影响会达到最大。在不同的金砖国家,这种非对称的联系进一步表现出异质性。原油市场不确定性对金砖国家股票市场的影响大小以及受市场条件的干扰程度各不相不同。动态影响的结果显示原油市场与股票市场之间不确定性的联系在样本区间内具有时变特征。COVID-19爆发以及金砖各国发生的一些事件都会增大原油市场不确定性对股票市场的影响。

参考文献(略)