本文是一篇金融论文,本文选取了上海INE原油期货、布伦特原油期货、动力煤期货、鹿特丹煤炭期货、中国天然气出厂价格指数、NYMEX天然气期货、国内碳排放权、欧盟碳排放配额期货分别代表国内外能源市场,其中国内碳排放权市场分别以深圳碳排放权、上海碳排放权、广东碳排放以及湖北碳排放权分别进行四组研究。

第1章 引言

1.1 研究背景及意义

1.1.1研究背景

2021年8月9日,IPCC(联合国政府间气候变化专门委员会)发布第六次报告指出,全球变暖是由人类燃烧化石燃料进而排放温室气体所造成的,截止到目前为止,大气中二氧化碳浓度、升温的速度、海平面大幅度上升。随着IPCC第六次报告的发布,全球将全面进入“碳中和”的时代。

为了解决温室气体减排问题,1997年通过的《京都协议书》将二氧化碳排放权作为可交易的商品,以市场为手段建立二氧化碳排放权交易市场。截至目前,国际上最主要碳排放权交易市场包括欧盟碳排放交易体系、英国排放交易体系、美国芝加哥气候交易所以及澳大利亚国家信托。

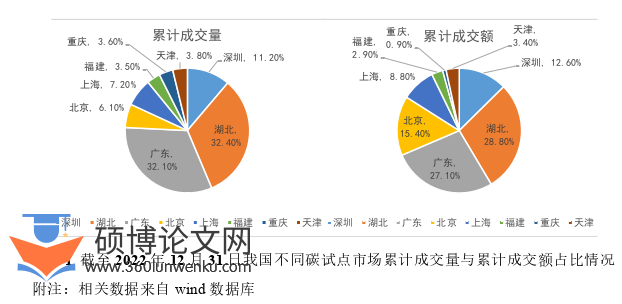

我国作为世界最大的碳排国,一直坚持走可持续发展道路,始终主动参与组织节能减排活动。2013年至2016年间七省市陆续开展了碳排放权试点交易1。截至2022年12月31日,广东碳排放权交易试点市场居于我国碳排放权交易试点市场中累计成交量首位,湖北、深圳紧随其后,三者总量达到我国碳排放权交易试点市场总量的80%。同样,广东碳排放权交易试点市场同样位于累计成交额首位。图1-1展示了不同碳排放权交易试点市场累计成交量与累计成交额占比情况。

金融论文怎么写

...............................

1.2 研究思路与方法以及结构安排

1.2.1研究思路

本文着眼于研究我国碳排放权交易市场与国内外传统能源市场间的相依关系,主要通过建立Vine Copula模型刻画其他能源市场的波动对我国碳排放权交易市场产生怎样影响。

第一章,绪论。明确本文研究方向,以国内外碳排放权交易市场及传统能源市场现状为背景引入本文主题,介绍研究意义、研究方法、论文结构和研究的创新点。

第二章,文献综述。通过对国内和国外的关于能源价格间相依关系以及Copula应用文献的阅读,总结并梳理前人所用的数据、模型以及研究成果。首先梳理碳排放权交易价格与传统能源价格间相依性的国内外研究现状,发现由于我国碳排放权交易市场起步较晚且不够完善,有关国内碳排放权交易价格相依性文献较少,因此在此基础上本文运用相关模型研究我国碳排放权交易市场的相依性。之后对Copula模型研究现状进行梳理,为开展本文研究打下基础。

第三章,能源价格间相依关系的理论机制以及相关模型介绍。本章首先从金融化机制和定价机制两方面阐述能源价格间的相依关系,其次介绍本文所使用的Vine Copula模型,并在此基础上进行下一章的实证研究。

第四章,相依性实证分析。本章对我国碳排放权交易价格与传统能源价格间的尾部相依关系进行实证分析。对所采用的数据进行时间序列平稳性检验、自相关检验以及异方差检验,依据AIC、BIA准则选择最优的边缘分布模型,过滤所需要的标准化残差后对其进行概率积分变换,在此基础上进行三种Vine Copula模型的拟合,依据LogLik、AIC以及BIC准则选取最优Vine Copula函数。

第五章,外部冲击下相依性实证分析。以新冠疫情为分界点将总样本划分为两个子样本分别构建Vine Copula函数,以研究外部冲击对我国碳排放权交易市场与传统能源市场间相依性的影响。

..........................

第2 章 文献综述

2.1 碳排放权交易价格与传统能源价格间相依性研究

2.1.1 国内外同类传统能源价格间相依性研究

随着我国能源市场与国际能源市场间联系不断密切,研究国内外能源价格间相关性变得日渐重要,早在2007年魏巍贤等人定量分析了国内外原油价格相互关系,发现两市场之间确实存在波动溢出,并且国际油价对国内油价存在绝对的导向作用。同年Bentzen以欧佩克原油价格为中心研究其与布伦特和WTI原油价格间的联动性,发现三者之间存在双向的因果关系。随后马超群等(2009)研究发现WTI原油、上海燃料油、新加坡燃料油之间确实存在信息溢出。Chang等(2010)研究了美国、北海、中东以及亚太四个国际原油市场间风险溢出,证实他们之间存在不对称效应。Jin 等(2012)运用VAR-BEKK模型研究了迪拜原油、布伦特原油与WTI原油间波动传递效应,结果表明,布伦特原油对市场冲击反应最为灵敏,与其基准地位相辅相成。Liu等(2020)利用TVP-VAR-SV模型研究了2002年11月29日至2018年7月13日四个主要原油市场(WTI、Brent、阿曼、Tapis)之间的时变波动溢出效应。结果表明,原油市场之间的波动溢出在缓慢增加,但存在明显的周期性变化。早期Warel(l2006)检验全球煤炭工业是否存在单一市场的假设,结果表明,在20世纪90年代国际动力煤价格序列间不存在长期协整关系。而Aleksanda(r2012)、Monika(2015)以及Smiech(2016)的研究表明全球动力煤市场间是一体化的。Xue等(2017)运用协整理论、格兰杰因果关系检验和马尔可夫切换向量误差修正(MSVEC)模型对亚太、欧洲和中国三大煤炭市场间的相互影响时发现国内外煤炭价格之间存在长期的协整关系和双向因果关系,且国外煤炭市场对国内煤炭市场的影响强于国内煤炭市场对国外煤炭市场的影响,二者的相互作用导致非对称联动效应。Batten(2019)以及Li(2019)研究发现在主要国际煤炭市场中,澳大利亚煤炭市场仍处于决定世界煤炭价格主导地位,而中国煤炭市场则是价格接收者,并且国际煤炭市场间波动溢出效应是对称的。Geng等(2017)对欧洲和北美天然气进行研究发现两者之间存在着非线性且双向的格兰杰因果关系。

.............................

2.2 Copula函数应用研究

2.2.1 二元Copula函数应用研究

传统的线性分析并不能准确的衡量资产价格间非线性相关关系,因此传统的线性相关关系存在着一定的局限性。1995年,Sklar开创性的提出了Copula理论,不仅可以捕捉非线性非对称的相依关系,还可以衡量资产价格间的尾部相关性。随后众多学者将其运用到变量间相依性研究中。

Truchis等(2014)运用Copula模型来捕获WTI原油和外汇市场之间上尾和下尾相依性以及时变相依性时两者发现存在较弱的相依性。但同样也有作者得出不同的实证结果。Walid等(2017)运用Copula模型研究发现WTI原油收益率与外汇市场之间存在时变性和高度的尾部相依性,并且在中短期内,外汇市场是原油的净输入者。除了运用Copula模型研究原油与外汇间的相依性,Walid等 (2017)同样利用变分模式分解方法以及静态和时变的对称和非对称Copula函数研究了油价变化和股市指数之间的尾部相关性,但只针对主要的地区性发达股市(如美国、加拿大和其他国家),研究表明石油市场和所有股票市场之间均存在尾部相关性。Kumar等(2021)运用Dependence-Switching Copula研究了在四种不同的市场条件下,原油价格与清洁能源指数与科技指数之间的相关性和尾部相依性,结果表明在正相关机制下存在非对称相依结构,而在负相关机制下存在对称的相依结构,并且,在正相关模式下,原油与清洁能源指数之间的尾部相依性最低,而在负相关模式下,原油与科技指数之间的尾部相依性最低。Naeem Muhammad Abubakr等(2021)在研究能源市场(原油、天然气、取暖油、汽油和煤炭)与绿色债券之间的不对称和极端尾部相关性时表明能源市场与绿色债券之间存在多重尾部依赖关系,不适合用静态或动态模型来完全描述极端依赖关系,因而采用了时变最优Copula模型,发现绿色债券与四种能源商品(原油、取暖油、汽油和煤炭)之间存在极端的负尾相关性,而与天然气之间的尾部相关性则表现出极端的正相关性。并且这种尾部依赖在很大程度上是由于新冠疫情形成的。Sel等(2022)考察了法国、德国、荷兰、西班牙和英国等五个欧洲主要电力市场之间的相关性结构、极端共同变动、风险溢出和一体化关系。

..........................

第3章 理论机制及模型介绍 ............................... 14

3.1 碳排放权交易价格与传统能源价格相依关系的理论机制 ........ 14

3.1.1 商品化机制 ......................... 14

3.1.2 金融化机制 .................................... 15

第4章 能源相依性实证检验 ................... 22

4.1 变量选择与描述性统计.................................... 22

4.2 Vine Copula 实证结果................................... 25

第5章 外部冲击下能源相依性实证检验 .......................... 40

5.1 描述性统计 ..................................... 40

5.2 模型构建 ..................................... 42

第5章 外部冲击下能源相依性实证检验

5.1 描述性统计

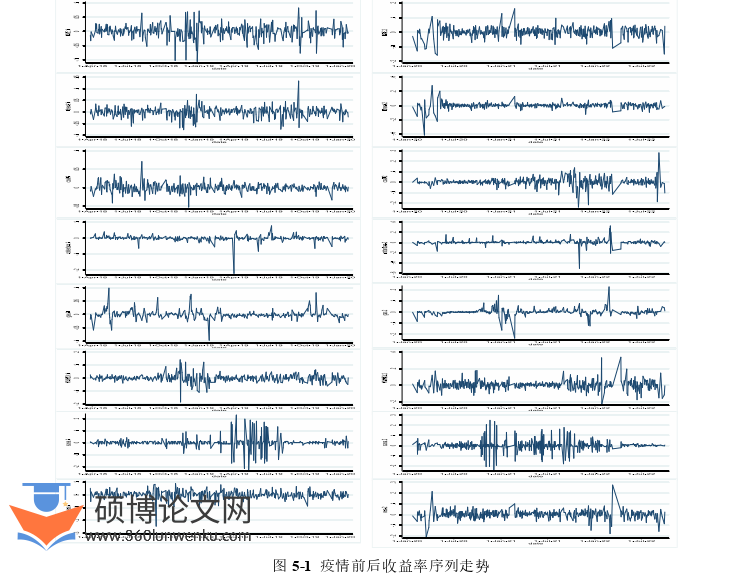

图5-1、图5-2显示了疫情前后收益率序列走势,可以看出疫情后收益率序列波动性显著大于疫情前。表5-2进一步给出了疫情前后收益率序列描述性统计,从样本波动性变化来看,所有收益率序列受疫情影响标准差均发生了大幅度增加,疫情前波动最大的是国内碳排放交易价格,而因疫情冲击波动情况上升最为明显的则是动力煤期货,其标准差增加了245.4%。从样本分布特征来看,动力煤期货、中国天然气出厂价格指数收益率序列偏度由正转为负,而NYMEX天然气期货、欧盟碳配额期货收益率序列则由负转为正,所有收益率序列峰度均大于3。

所有收益率序列均通过了ADF检验,表明各序列均为平稳序列,由Ljung-Box以及ARCH-LM检验表明,疫情前后收益率序列均存在序列自相关以及异方差性,符合GARCH建模的要求。

金融论文参考

.............................

第6章 研究结论及相关建议

6.1 研究结论

随着经济全球化的不断发展,我国能源市场与国际能源市场间的联系愈加紧密,俄乌之战的爆发使得国际能源价格不断发生波动,这也致使我国能源价格受到了一定影响,投资者在能源市场选择资产进行投资组合时,价格的波动使其面临的风险愈加复杂。此外,随着碳达峰、碳中和的脚步不断前进,研究碳排放权交易市场与三大传统能源市场间的相依关系也变得愈加重要。研究碳排放权交易市场与三大传统能源市场间的相依性无论是对投资者还是对国家都具有重要的研究意义。

本文选取了上海INE原油期货、布伦特原油期货、动力煤期货、鹿特丹煤炭期货、中国天然气出厂价格指数、NYMEX天然气期货、国内碳排放权、欧盟碳排放配额期货分别代表国内外能源市场,其中国内碳排放权市场分别以深圳碳排放权、上海碳排放权、广东碳排放以及湖北碳排放权分别进行四组研究:首先利用ARMA-GARCH模型来刻画能源价格收益率序列的边缘分布,基于AIC准则选取最优边缘分布模型并取得标准化残差序列,对其进行概率积分变换后构建C-Vine Copula、D-Vine Copula以及R-Vine Copula模型,用以研究市场间的相依关系。本文得到的结论如下:

第一,从描述性统计结果来看,能源价格收益率序列均具有波动聚集、异方差以及尖峰厚尾的特性。其中国内碳排放权交易价格方差较大,波动剧烈,主要是由于我国碳排放权交易市场属于新兴市场,配额方式以免费配额为主,供求不稳定从而导致价格波动幅度大。

第二,从国内不同碳排放交易市场对比来看,北京碳排放权交易市场与布伦特原油市场间存在弱相依关系,且为正相关性,两者下尾相关系数要大于上尾相关系数,说明当市场处于衰退情况时,两者价格可能出现同时下跌。深圳、广东碳排放权交易市场与动力煤市场之间存在弱相依关系,且为正相关性,而湖北碳排放权交易价格则与动力煤期货同样存在相依关系,但其为负相关性。

参考文献(略)