本文是一篇金融论文,本文利用中国家庭金融调查(CHFS)2013-2019年的微观数据,构建面板数据,探究住房财富对家庭购买人身保险的影响效果和作用渠道。

第1章 绪论

1.1 研究背景

1998年7月3日,国务院发布《关于进一步深化城镇住房制度改革加快住房建设的通知》,逐步实行住房分配货币化,这标志着我国住房的性质和形式发生前所未有的改变,从原来的福利分房变成了可供人民自由买卖的商品房。而后,随着房改政策的逐步推广落实,住房市场迅速发展,住房价格一路攀升,居民的住房财富迅速膨胀,住房资产最终发展为大多数家庭财富中占比最高的资产,住宅市场逐渐成为我国经济发展的重要支撑、经济大环境的“晴雨表”,也是影响居民总财富的重要因素。从家庭微观金融资产配置的角度来看,家庭住房财富的存在意味着家庭总财富存量的增长,提高居民的收入预期,降低家庭的预防性储蓄,大大降低家庭面临流动性约束的概率,从而直接影响居民的收入分配和消费支出,因此也在很大程度上决定着居民的经济行为决策。

改革开放以来,我国经济持续迅猛发展,人均可支配收入也随之快速增长,家庭收入不再局限于消费和储蓄两种用途,居民逐渐开始投入金融产品市场,而随着保险市场产品类型不断丰富、功能日益呈现多元化,商业保险产品也成为投资者需求的一部分。但根据任泽平联合新湖财富发布的《中国财富报告2022》,2021年,金融资产在中国家庭总资产中占比30.7%,其中保险约占6.5%,现金和存款占比达53%;而住房资产所占比重高达69.3%。美国、日本、英国的金融资产占比分别为71.5%、63%、53.8%,均超过了总资产的一半,相比之下,我国与这些国家的差距依然很大。截至2021年,我国保险深度和保险密度分别为3.92%和3179元/人,世界保险深度和保险密度平均水平分别为7.23%和5204元/人,远高于我国保险平均水平;且与《关于加快发展现代保险服务业的若干意见》中的目标(到2020年,保险深度达到5%、保险密度达到3500元/人)仍有一定差距。综合以上情况来看,虽然当前我国城乡社会保障体系已经相对完善,但从我国实际情况来看,商业人身险的保障作用亟待加强。

............................

1.2 研究意义

1.2.1 理论意义

本文实证分析住房财富对家庭人身保险购买行为的影响,并将商业人身保险进一步细分为健康险和人寿险,研究住房财富对不同类型保险的影响,并且在相同样本的基础上进行持有住房数量和户主风险偏好角度的异质性分析,揭示了家庭住房财富与流动性约束共同作用影响人身保险决策的理论机理。本文一方面丰富了家庭住房财富对居民经济行为影响的研究,另一方面拓宽了家庭保险购买行为影响因素的研究结论,对于评估住房财富对家庭人身保险购买行为的影响、厘清住房财富影响家庭人身保险购买行为的机理具有重要意义。

1.2.2 现实意义

一方面,本文的研究结论为政府制定促进商业人身保险行业发展的政策措施,完善居民家庭风险管理体系提供了政策借鉴,对优化商业保险内容、完善商业保险体系提供更可靠的微观实证基础,助力商业保险市场稳步发展并实现可持续增长,提高家庭保险参与程度,最大化发挥商业保险的保障功能。另一方面,对于带动房地产市场健康发展,发挥家庭住房财富的生活保障功能,完善家庭资产配置结构,降低家庭财务风险,应对老龄化冲击具有政策指导意义。

.........................

第2章 家庭住房财富与家庭人身保险购买行为的现状分析

2.1 家庭住房财富结构现状分析

2.1.1 住房市场快速发展

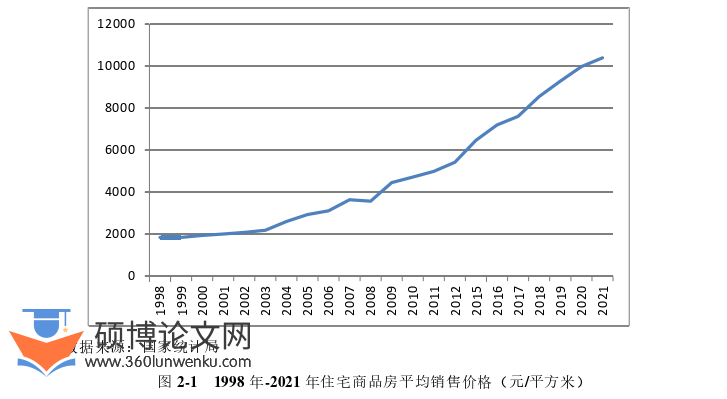

1998年我国全面实施住房商品化改革之后,房地产市场获得了长足发展,房地产价格上涨幅度明显增大。1998年全国平均房屋销售价格只有2063元/平方米,截至2021年,全国平均房屋销售价格已经涨到10139元/平方米,增长了接近4倍。而对于住宅商品房来说,房价上涨趋势和商品房几乎一致,如图3-1所示,1998年住宅商品房平均销售价格仅为1854元/平方米,2021年上涨到10396元/平方米,上涨了大约五倍。如表2-1所示,根据中国家庭金融调查微观数据,由于住房资产的双重属性,人们对持有住房资产的热情十分高涨,拥有住房的家庭占比高达90%左右,家庭拥有住房资产的比例在总资产中的占比整体呈现上涨趋势,在整个家庭资产结构中的地位日益突出,影响着家庭生活的诸多方面。

金融论文怎么写

.....................

2.2 家庭人身保险持有状况分析

人身保险是一种把被保险人的身体或寿命当作保险标的的商业保险,它主要是依靠大数法则和风险分摊机制来最大程度保障被保险人的利益。在合同有效期内,投保人根据合同约定定期缴纳相应的保费,当被保险人遭受合同约定内容中的意外事故时,保险公司需要按照合同约定对被保险人或受益人赔付相应金额的保险金或年金。商业人身保险是在居民或家庭受到生命威胁和经济冲击时得到物质保障的一种形式,也是社会保障体系的一种有效补充,人身保险的传统定义包括健康保险、人寿保险和意外伤害保险,健康保险是指对3岁以上、60岁以下的被保险人的身体健康提供保障的商业保险,当被保险人因疾病等身体原因导致经济损失或产生医疗费用时,就能向保险公司进行索赔相应费用。人寿保险是以被保险人的寿命为标的,且以人的生命或死亡为给付条件的商业人身保险。意外伤害保险是对于被保险人遭受外来的、剧烈的、偶然的伤害而导致的伤残死亡进行保障和赔付的人身保险,主要特点是时效短、保费低,不能进行长期有效保障。另外由于市面上意外伤害险多作为人寿险和健康险的附加险出现,居民区分稍有难度;且意外伤害险保费支出本就较低,对家庭人身保险的影响极小,所以本文研究的主要是包括健康保险和人寿保险在内的长期保障型人身保险。

自从1980年中国人民保险公司复业以来,我国也接着恢复了各类保险业务,保险行业迎来了发展的新阶段。最新统计数据显示,截至2021年末,我国现有保险公司企业数238个,保险行业资产总额也已经达到249000亿元,位居世界前列;人身保险年金给付达到了86415.630百万人民币,人身保险公司有效保单达1147299.5千件,同比增长14.5%。

...........................

第3章 住房财富影响家庭人身保险购买行为的理论分析 ................ 22

3.1 理论基础 ..................................... 22

3.1.1 生命周期理论 ....................... 22

3.1.2 预防性储蓄理论 ................................ 22

第4章 住房财富影响家庭人身保险购买的实证分析 ........................ 27

4.1 研究设计 ......................... 27

4.1.1 数据来源 .............................. 27

4.1.2 模型与变量 .......................................... 27

第5章 住房财富影响家庭人身保险购买的进一步分析 .................... 39

5.1 影响机制分析 .............. 39

5.2 异质性分析 ............................... 44

第5章 住房财富影响家庭人身保险购买的进一步分析

5.1 影响机制分析

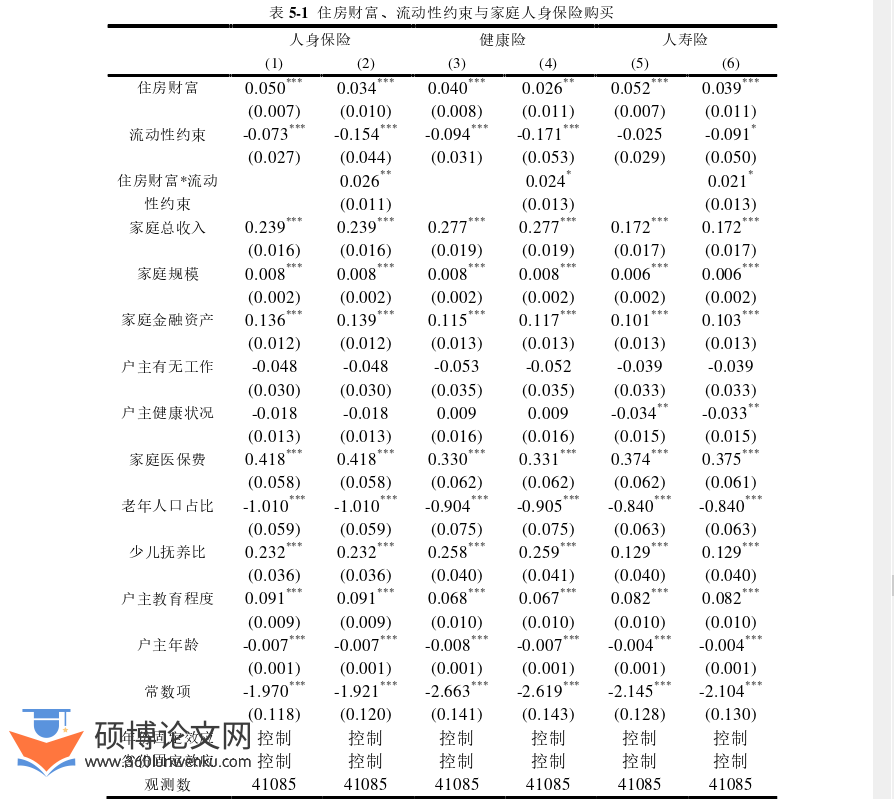

为分析住房财富影响家庭人身保险购买行为的流动性机制,我们引入家庭的流动性资产是否小于平均三个月的支出这一变量作为衡量家庭面临的流动性约束状况的代理变量。经济学里认为一般来说家庭的流动性比率(家庭流动性资产与每月支出之比)保持在3-6之间是比较合理的,这样既能保证家庭正常生活开支,又能保证家庭有一定的储备资金。当流动性比率小于3时,就意味着家庭可能存在财务危机,当流动性比率大于6时,意味着家庭的闲置资金较多,不利于资产的保值增值。因此本文将流动性比率小于3时,即家庭的流动性资产小于平均三个月的支出,视为家庭受到流动性约束,流动性约束变量取值为1,否则取值为0,并进一步分析家庭流动性约束与住房财富对家庭人身保险购买行为的交互效应,结果如表5-1所示。

金融论文参考

对比表5-1中的各列结果可以看出,住房财富系数均为正且在1%的水平上显著或5%的水平上显著,而且人身保险和人寿险中住房财富系数均明显大于健康险中住房财富的系数,这说明住房财富能够显著促进家庭对人身保险的购买,但相对来说,住房财富对家庭人身保险和人寿险购买的促进作用大于对家庭健康险购买的促进作用。

............................

第6章 研究结论与政策建议

6.1 研究结论

本文从家庭微观金融的角度出发,选取中国家庭金融调查的数据,使用面板Probit模型进行回归,并针对住房财富对家庭保险购买行为的影响进行了实证分析,得出以下结论:

(1)居民的住房财富影响了家庭是否购买人身保险,主要包括健康险和人寿险的购买,实证结果显示居民住房财富对家庭是否购买人身保险有显著的正向效应,促进了家庭购买人身保险;在更换被解释变量、更换估计样本、剔除极端值的影响和更换截面数据后结果依然显著,证实了结论的稳健性。

(2)住房财富通过缓解家庭的流动性约束,显著促进了家庭购买人身保险,即住房财富能够抑制流动性约束对人身保险购买的负向影响,从而促进家庭人身保险的购买。具体来说,住房财富能够显著促进人身保险的购买,但相对来看,住房财富对人身保险和人寿险的促进作用大于对健康险的促进作用;流动性约束的存在显著抑制了家庭人身保险的购买,但流动性约束对健康险的抑制作用稍强于人身保险;住房财富能够抑制流动性约束对人身保险购买的负向影响,从而促进家庭人身保险的购买,这一作用机制在人身保险的购买中体现的最为明显,其次是健康险。

(3)从住房持有数量异质性的回归结果来看,无论是家庭拥有一套还是两套及以上的住房,住房财富都能显著提高其购买人身保险、人寿险的概率;但对人寿险来说,住房财富对一套房家庭购买健康险的促进作用更强。从户主风险偏好异质性结果来看,住房财富对高、低风险家庭购买人身保险的正向促进作用强于中风险偏好家庭,且相比之下,住房财富对低风险偏好家庭的促进作用大于高风险偏好的家庭。

参考文献(略)