本文是一篇经济论文,本文使用ARMA-TGARCH模型和Markov区制转换模型分析了24个中国行业市场、绿色债券市场和碳排放权市场的收益率特征,并使用时变Copula-CoVaR模型探讨了26个市场之间的非线性相关关系和风险溢出效应。

1 绪论

1.1 研究背景和意义

1.1.1 研究背景

全球气候变化问题已经成为全球性的问题,全球温室气体排放不断增加,加速了全球气候变化进程,导致各种自然灾害频繁发生。2021年11月13日联合国气候变化框架公约(United Nations Framework Convention on Climate Change, UNFCCC)第26次缔约方大会上通过了《格拉斯哥气候协议》,并制定了《巴黎协定》的实施细则,包括市场机制、透明度和国家自主贡献共同时间框架等议题进行谈判。作为《巴黎协定》的早期探索,《京都议定书》在合作机制和减排方式方面为其提供了有益参考,在推动碳排放权市场的建立方面作出了重大贡献(Ma, 2012)[27]。Dogan等(2022)[12]运用GMM-PVAR模型对G7国家2010年-2019年的年度数据进行分析,研究结果表明《京都议定书》对能源转型具有重大的积极影响。具体而言,《京都议定书》通过设立联合履行机制、国际排放贸易机制和清洁发展机制等合作机制,允许发达国家通过在发展中国家推进减排项目来达成自己的减排目标(Kuriyama和Abe, 2018; Tran, 2021)[24][40]。因此,为了实现全球气候变化和可持续发展目标,通过金融工具和金融服务支持和促进经济的绿色、低碳和可持续发展迫在眉睫。绿色金融是指以可持续发展为目标,通过金融工具和市场手段,促进环保、能源、资源、生态等领域的发展。绿色债券和碳排放权市场是绿色金融的两个重要组成部分。随着全球绿色经济的发展,绿色金融市场的规模和需求不断增加。建立绿色债券和碳排放权市场不仅可以满足绿色金融市场的需求,提高资金的使用效率,还可以促进资金向低碳和可持续发展领域的投资,实现经济和环境的双赢。

绿色债券作为一种由政府、企业或金融机构发行的债券,旨在筹集资金支持与环境保护和可持续发展相关的项目。绿色债券通常运用于可再生能源、能源效率、清洁交通、水资源管理、废物管理和可持续土地利用等领域,为开展可持续发展项目的机构和政府提供资金支持。发行绿色债券的收益将用于资助绿色项目,这将有助于减少温室气体排放,改善环境质量,促进可持续发展(李小荣和徐腾冲, 2022; 祁怀锦和刘斯琴, 2021)[59][69]。随着投资者对环境和社会责任的关注度不断提高,越来越多的投资者希望将自己的投资用于绿色债券等环保项目。与此同时,绿色债券可以为需要大量资金的环保项目提供、长期、低成本的融资方式。因此,绿色债券的发行不仅可以帮助企业和机构融资,也为投资者提供了一种低风险、可持续的投资选择。绿色债券与传统债券类似,它们向投资者提供固定的回报率,并有一个本金返还给投资者的到期日。

..............................

1.2 文献综述

1.2.1 绿色债券

绿色债券的发行和投资活动可以支持环保和可持续发展领域的项目,有助于推动低碳经济转型,减少碳排放和环境污染。张涛等(2022)[89]指出政策优惠可以是一种激励机制,鼓励更多的投资者投资绿色债券,促进绿色技术的进步和应用;董庆前和李治宇(2022)[51]认为为了更好地推动绿色经济的发展,可以采用绿色债券、绿色基金等工具,引导更多社会资本投向绿色经济领域,提供有针对性的金融支持;Wang等(2019)[42]认为绿色债券作为绿色金融市场的重要融资工具之一,可以通过控制资金流动、改善经济社会资金配置、资源流向绿色产业等方式,对实体经济的绿色可持续发展具有重要意义;洪艳蓉(2017)[55]研究发现大力发展绿色债券对于一个国家在全球气候变化和促进节能减排、实现低碳绿色发展方面起着重要的积极作用。这不仅能够提高国家的国际声誉和形象,还有助于吸引更多的国际资本进入该国进行投资。此外,绿色债券可以为环保和可持续发展领域提供融资支持,加速项目的推进和实施,推动可持续发展的进程。庞加兰等(2023)[68]指出发行绿色股票和绿色债券是一种更有效的融资方式,能够为企业提供更多资金用于进行转型和发展;赵亚娜(2023)[90]研究发现金融机构可以通过支持绿色领域的融资活动,如发行绿色债券等,可以帮助发展中国家克服绿色转型过程中面临的融资问题。杨成玉(2022)[82]揭示了绿色债券是一种直接融资方式,可以让企业避免通过银行等间接融资方式带来的交易成本,从而更有效地降低资金获取的成本;马险峰和王骏娴(2016)[65]指出建立健全的绿色债券制度可以满足绿色行业的直接融资需求,适应经济绿色化的发展需要,并促进资本市场的长期稳定发展。同时,绿色债券是一种新型的金融工具,其发行和投资活动可以促进金融创新和市场发展,为金融市场创造新的增长点和机会;Rodrik(2015)[37]赞成使用对抗信息风险和政治风险的制度框架以达到改进产业政策的目的,通过产业政策的改变促进企业的绿色创新。这些绿色金融工具包括绿色信贷、绿色债券等,可用于支持环保和可持续发展项目;安国俊等(2022)[48]揭示了绿色投资者可以通过投资资管产品、绿色债券等方式来进一步推动绿色金融的创新,更好地参与投资建设环保、新能源等领域的绿色项目。

..............................

2 理论基础

2.1 市场有效性理论

市场有效性是指市场的实时价格反映了所有的可用信息,即它是一个有效的信息传递和分配机制。市场有效性的程度决定了市场价格是否能够反映真实的市场价值,从而决定了投资者是否可以以市场价格为基础来作出明智的投资决策。如果市场是有效的,那么价格将是一个有效的预测工具,投资者可以根据市场价格做出决策。反之,如果市场不是有效的,价格将不是一个可靠的预测工具,投资者无法根据市场价格做出明智的决策。市场有效性可以从三个不同的角度进行评估:实证有效性,理论有效性和实用有效性。实证有效性指的是通过实证研究来证明市场的有效性。理论有效性指的是根据经济理论来证明市场的有效性。实用有效性指的是市场的有效性在实际投资决策中的应用。

市场有效性是经济学中的一个概念,它指的是市场上的价格反映了市场上所有可用信息,即市场是一个高效的信息传递机制。在市场有效性的假设下,债券市场和股票市场之间存在着一定的关系。债券市场和股票市场的主要区别在于,债券市场的核心是投资者借贷资金给企业和政府,而股票市场则是投资者购买企业的所有权。因此,债券市场的风险一般较低,但回报率也较低,而股票市场的风险较高,但回报率也较高。如果市场有效性假设成立,那么债券市场和股票市场的价格波动会相互影响。当股票市场价格波动较大时,投资者通常会转向债券市场寻求安全,从而导致债券市场的需求增加,价格上涨。反之,当债券市场价格波动较大时,投资者通常会转向股票市场寻求高回报,从而导致股票市场的需求增加,价格上涨。

经济论文怎么写

............................

2.2 股价贴现理论

股价贴现理论是一种衡量企业价值的方法。该理论认为,一个企业的价值是其未来现金流的折现值之和。具体而言,股价贴现理论基于以下假设:企业未来的现金流是可以预测的,而且现金流的金额是相对稳定的。在这个假设的基础上,股价贴现理论的方法通过对未来现金流进行折现计算,来确定企业的现值。折现率通常是基于企业的风险水平和市场上其他投资机会的回报率来确定的。更为准确的表述则是股票价格是预期未来现金流的折现值。

在经济全球化的背景下,由于绿色债券和碳排放市场均具有金融属性,绿色债券和碳排放市场的变化可以影响企业的未来现金流,从而对股票市场产生影响。具体而言,股票价格是由未来现金流的折现值来决定的,因此,绿色债券和碳排放市场的变化可能会影响企业未来现金流的预期,进而影响股票价格。如果一个公司发行了绿色债券,该公司的未来现金流可能会因为投入绿色项目的增加而发生变化。如果这些变化对未来现金流的增加有正向影响,那么公司的股票价格也有可能会上升。相反,如果碳排放市场价格上涨导致企业的生产成本增加,那么未来现金流可能会受到影响,公司的股票价格也可能会下跌。在分析绿色债券和碳排放市场对股票市场的影响时,需要考虑市场间的信息溢出效应和风险传递效应。例如,绿色债券市场的繁荣可能会吸引更多投资者关注环保主题的企业,导致这些企业股票价格上涨;同时,这种投资者行为也可能会对其他企业的股票价格产生影响,因为投资者的资金流向可能会转移。

..........................

3 研究方法 ....................................... 22

3.1 ARMA-TGARCH模型 ................................. 22

3.2 Markov区制转换模型 ...................................... 23

3.3 时变Copula-CoVaR模型 ............................ 24

4 实证分析 ...................................... 30

4.1 数据说明与描述性统计 ............................................ 30

4.2 绿色债券、碳排放权市场和中国行业市场的收益率特征 ......................... 32

5 研究结论和建议 ............................... 50

5.1 研究结论 ......................................... 50

5.2 研究建议 ................................. 51

4 实证分析

4.1 数据说明与描述性统计

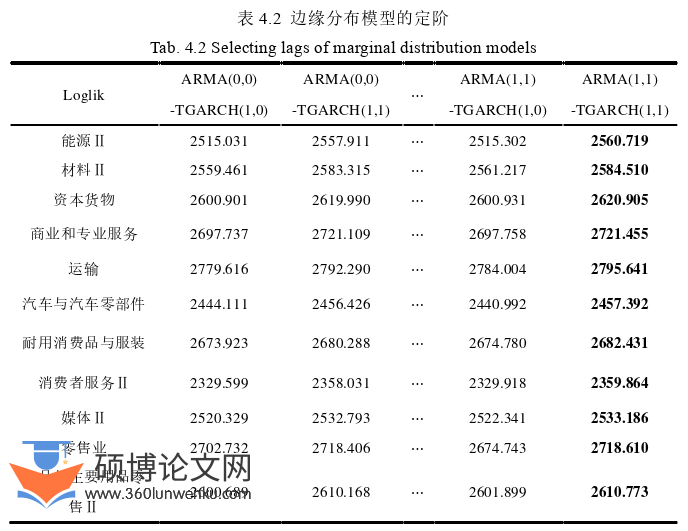

Wind二级行业指数提供了对中国行业市场的全面看法,涵盖了机械、运输、冶金、电子和建筑材料等24个子行业。通过跟踪子行业上市公司的表现,投资者可以衡量工业部门的整体健康状况,并做出明智的投资决策。此外,中证指数有限公司(CSI)作为中国领先的金融信息提供商,Wind二级行业指数是基于中国证券指数有限公司的市场数据进行编制,通常被认为是一个可靠的信息来源。中证绿色债券指数是一个跟踪中国绿色债券表现的金融指数,该指数旨在为投资者提供一个衡量绿色债券表现的基准,并评估中国绿色债券市场的发展。

根据现有研究的工作,本文选择了湖北碳市场日度交易价格作为我国碳排放权交易价格的代理变量(范丽伟等, 2023)[53]。相比于湖北碳市场,全国碳排放市场于2021年7月开市,因数据较少难以作出可靠的计量结果。其次,需要注意的是我国碳市场目前尚处于起步阶段,尽管已经成为全球最大的碳市场之一。现阶段,全国碳市场的市场主体相对单一,仅涵盖了发电行业,尚未全面涵盖钢铁、水泥、化工、石化、造纸以及航空等重点排放行业,因此市场覆盖范围相对较窄,代表性相对较低(魏宇等, 2022)[79]。相比尚处于初期阶段的全国碳市场,湖北碳市场在2011年便获批成为我国首批碳排放权交易试点之一,并于2014年4月正式启动运行。另一方面,与其他区域性碳市场相比,湖北碳市场包含了更多的高耗能、高排放企业和行业,其中的发电、钢铁以及化工等七个控排行业属于全国碳市场即将纳入的重点控排行业,说明湖北碳市场与全国碳市场之间存在较高的相似性。同时,湖北碳排放权市场作为我国碳排放配额成交量和成交额最大的区域性碳市场,不仅提供了中国碳排放政策的有效性的宝贵信息,还实时跟踪我国节能减排方面所取得的进展。湖北碳排放权市场提供了一个明确的碳排放许可证供需信号,用于确定许可证的整体市场价格和衡量市场的整体状态。

经济论文参考

.............................

5 研究结论和建议

5.1 研究结论

本文使用ARMA-TGARCH模型和Markov区制转换模型分析了24个中国行业市场、绿色债券市场和碳排放权市场的收益率特征,并使用时变Copula-CoVaR模型探讨了26个市场之间的非线性相关关系和风险溢出效应,并在此基础上使用基于LASSO-VAR模型的风险溢出网络方法识别出哪些市场是风险溢出的输出者,又有哪些市场是风险溢出的接收者,结论如下:

(1)24个中国行业市场、绿色债券市场和碳排放权市场均呈现出波动性、波动集聚效应和区制转换周期性、非对称性,并且除能源II市场、资本货物市场和绿色债券市场外其余市场均不具有杠杆效应。

(2)在26个市场之间的相关关系方面,医疗保健设备与服务市场与制药、生物科技与生命科学市场之间的正相关关系最高,ps????均值为0.882;制药、生物科技与生命科学市场则需要医疗保健设备与服务市场提供手术器械、病房设备等支持。另一方面,保险Ⅱ与绿色债券市场之间的负相关性最强,ps均值为-0.136。除此之外,本文还着重关注绿色债券市场与24个中国行业市场、碳排放权市场与24个中国行业市场之间的相关关系情况,研究表明绿色债券与24个中国行业市场、碳排放权市场与24个中国行业市场的相关性均接近于0。

(3)通过各个市场的CoVaR和ΔCoVaR可以发现,大多数市场的上行尾部风险均显著高于下行尾部风险,且上行尾部风险存在明显的溢出效应。这一现象在2019年中美贸易战期间、2020年新冠疫情暴发期间表现得尤为明显。该结论说明了与多头方相比,空头方将遭受更多来自其他市场的风险溢出。

参考文献(略)