本文是一篇国际贸易论文,笔者认为美国的最大贸易逆差来源国是同时期的高增长经济体,这分析表明美国通过贸易逆差将自身经济发展与高增长经济体绑定在一起,分享了贸易逆差来源国高增长的巨大收益和红利。

1 引言

1.1选题背景与研究意义

1.1.1选题背景

20世纪70年代初,美国结束了长期的贸易顺差局面。20世界80年代,贸易逆差持续扩大,并间接促成了广场协议的签署,此后短期内美国贸易逆差有所缓解。但是,自1991年开始,美国贸易逆差再次扩大,贸易逆差演变为世界经济体系中的常态。金融危机之后,世界经济开始调整,国际贸易也受到影响。为消除金融危机的影响,奥巴马政府提出要调整美国经济增长方向,向出口推动型经济转变。对此,美国采取了全面的贸易保护措施,2008年以来美国贸易逆差大幅下降,逆差额从2008年的7123.5亿美元下降至2009年的3947.71亿美元。2010年,在经济复苏的拉动之下,美国贸易逆差额有所增加,2013年再次下降至4468.61亿美元,2014年后,美国贸易逆差一直处于稳定上升态势。随着美国贸易逆差的不断扩大,美国积累了庞大的对外负债,目前负债率已经超过国际安全警戒水平。2020年其他国家持有美国国债达到7.07万亿美元,其中外国官方持有为4.19万亿美元,分别占GDP的33.78%和20.01%。

关于美国贸易逆差和对外负债是否可持续的问题,一直是争论不休的话题。大部分学者认为美国贸易逆差是不可持续的,如果不进行调整,将会给美国和世界经济带来危害123,同时也有学者指出美国债务经济的不可持续性,认为目前美国债务经济的积极作用逐渐耗尽,而内在矛盾很难解决,对此美国以损害其他国家的利益来转移矛盾的方式解决,这反过来会削弱美国霸权,美国很可能会陷入危机4。虽然对于美国贸易逆差和对外负债的质疑很多,但是美国贸易逆差和对外负债仍然保持增长的态势,而且美国也没有出现过完全赖账的历史,并且美国经济一直处于良好运行之中。

.......................

1.2文献综述

1.2.1 关于美国贸易逆差的研究

1.2.1.1关于美国贸易逆差产生的原因

国内外学者就美国贸易逆差产生的原因进行了大量研究,通过梳理归纳出以下观点。第一,双赤字假说(Baxter, 19955),指财政赤字和经常项目赤字同时出现,并认为财政赤字会导致贸易赤字,然而,这一观点在克林顿执政时期受到质疑。克林顿时期财政预算盈余,但贸易逆差却大幅上涨。第二,汇率操纵说。一些研究认为美国大量的贸易逆差是由他国操纵货币产生的,也有学者认为原因不在于汇率等外部因素,而在于贸易结构、产业结构等内部因素(丁剑平,20196)。第三,美国储蓄不足和全球储蓄过剩。冯彩(20207)指出美国贸易逆差主要是由政府储蓄恶化、私人储蓄恶化和总投资上升导致。相反,Ben Bernanke(20058)认为美国贸易逆差是全球储蓄过剩的结果,并且是全球储蓄过剩带来了美国的低储蓄率。第四,美元特权说。袁冬梅(20079)认为美元特权助长并支撑了美国的贸易逆差。第五,结构性因素。陈华文(201310)认为美国贸易逆差的深层原因在于结构失衡,主要包括消费-投资失衡、美国与世界其他国家之间的国际分工和产业结构的不平衡以及国内制造业和服务业失衡。

1.2.1.2关于美国贸易逆差是否可持续

美国贸易逆差是否可持续一直是争论不休的话题,现有文献主要持两种态度。第一,尽管美国贸易逆差规模不断恶化,但仍有学者认为美国贸易逆差是可持续的。Dooley (200411)认为在当前以美元为中心的“复活的布雷顿森林体系”之下,其他国家贸易盈余积累的外汇储备会源源不断为美国的贸易逆差融资,美国贸易逆差实际上是相当稳定的。Mann(199912)通过建立模型模拟分析认为,如果实际汇率贬值,美国的经常项目至少在十年内是可持续的。Bernanke(200513)认为美国贸易逆差的原因在于全球储蓄过剩,而其他国家愿意将资金投资于美国市场,美国很容易获得融资支撑贸易逆差。

............................

2 相关概念界定及理论分析

2.1 相关概念界定

2.1.1 贸易逆差

贸易逆差是指一国或一地区一定时期内的出口贸易总额小于进口贸易总额,与之对应的是贸易顺差或贸易盈余。贸易差额是各国(地区)之间的商品往来状况的反映,是判断各国宏观经济运行状况的重要指标。从具体标的物来看,对外贸易可以分为商品贸易和服务贸易,一国的对外贸易差额也可以分为商品贸易差额和服务贸易差额。

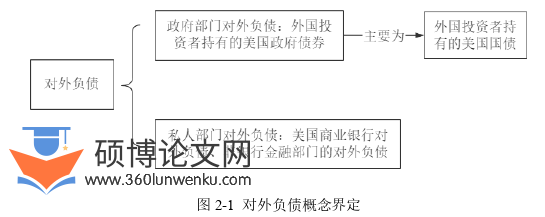

2.1.2 对外负债

美国的对外负债包括美国政府部门的对外负债和私人部门的对外负债。 政府部门的对外负债(政府外债):美国政府债务由美国财政部负责财政债券的发行与管理。美国政府公共债券按持有人可分为公众(包括外国投资者)持有债券和美国政府部门持有债券,美国政府对外负债指的是公众持有债券中的外国投资者部分,因此,美国政府对外负债是指由外国投资者持有的政府债券,其中外国投资者持有美国国债是其持有美国政府债券的最主要部分。

美国私人部门对外负债:包括商业银行的对外负债和非银行金融部门的对外负债。美国商业银行向国外进行融资,将出逃的美元存款和国际货币市场上的过剩美元吸收为银行存款,这部分美元便以美国商业银行对外负债的形式回流美国。以欧洲美元市场为代表的国际借贷资本市场是海外私人美元的主要聚集地,欧洲美元市场成为了美国商业银行发展国际借贷业务的主要场所。非银行金融部门是除商业银行外从事金融服务业务机构的集合,非银行金融部门的存在延展了金融体系内原本简单的金融中介链条,金融中介链条越长,负债期限也就相对缩短,资金流动性增强,吸引着全球资本流入美国。

国际贸易论文怎么写

.............................

2.2 理论基础

本节从四个部分进行梳理。首先是传统贸易理论对贸易逆差所持有的态度,自由贸易理论认为贸易是互利的,能够同时增进贸易双方的福利,而贸易保护主义认为贸易不是互利的,认为贸易顺差会带来利益,而贸易逆差则会损害一国经济;其次是传统理论关于贸易逆差调节的相关内容,主要从美元汇率、美国的总收入和总吸收、美元供给等角度进行调节;再次是传统理论对于美国贸易逆差的来源的解释,分别是投资-储蓄缺口理论和金融发展理论;最后是解释国际间债务循环的“债务-通货紧缩”理论。

2.2.1 自由贸易和保护贸易相关理论

在自由贸易理论方面,绝对优势理论认为一国要在某产业的劳动生产率或者劳动成本上具有绝对优势时,才能够进行国际贸易,并且指出国际贸易是双赢的。比较优势理论认为,只要各国之间存在相对差别,就可以进行国际贸易。新古典贸易理论增加了要素投入数量,其中,赫克歇尔-俄林模型(H-O模型)指出应该生产并出口能够充分利用本国充裕要素的产品。综上可以看出,自由贸易理论国际贸易是互利的,进口和出口都是有利的。

在保护贸易方面,早期重商主义认为财富即金银,顺差国从贸易中获得财富。18世纪以来,贸易保护理论开始流行,这些贸易保护主义不仅仅处于经济层面的考虑,还涉及政治、社会和文化等方面的考虑。1841年,李特斯提出保护幼稚工业理论,认为发展中国家应该保护幼稚工业,避免在刚刚起步阶段与发达国家竞争;1936年,凯恩斯提出超保护贸易理论,认为贸易顺差对于一国的贸易和经济是十分有利的,而贸易逆差却对一国的贸易和经济发展造成损害。1985年,克鲁格曼提出战略贸易理论,认为一国政府除了保护国内市场,还应该促进进口,吸收外国高水平产品的优势,降低本国产品生产的成本,从而增强本国产品的竞争力,最终促进本国出口。综上,贸易保护主义主张限制进口,鼓励出口,认为贸易顺差会带来更多的利益1。

综上,自由贸易理论认为贸易是互利的,能够同时增进贸易双方的福利,而贸易保护主义认为贸易不是互利的,认为贸易顺差会带来利益,而贸易逆差则会损害一国经济。

..........................

3 美国贸易逆差的历史演变与特征 ............................. 21

3.1 美国贸易逆差的历史演变与特征 ................................. 21

3.1.1 美国贸易逆差的历史演变 ................................. 21

3.1.2 美国贸易逆差主要来自货物贸易 ................................. 24

4 美元-债务循环机制分析与实证研究 .................................... 35

4.1 美国贸易逆差的利益所在 ............................ 35

4.1.1 进口廉价商品支撑消费驱动型经济增长 ........................... 35

4.1.2 从美元循环中获取国际铸币税 .......................... 36

5 支撑美元-债务循环机制的制度基础分析 .......................... 61

5.1 支撑美元-债务循环机制的制度基础 ....................................... 61

5.1.1 货币层面 ...................................... 61

5.1.2 金融层面 ........................................... 62

5 支撑美元-债务循环机制的制度基础分析

5.1 支撑美元-债务循环机制的制度基础

5.1.1 货币层面

5.1.1.1 美元的国际货币中心地位

美元不仅具有传统上的货币的职能,同时具备了资源配置和利益分配的职能,美元的优势主要体现在几个方面。

第一,美元是国际交易中主要结算货币。1973年,石油-美元定价机制建立。美元在全球石油市场和世界能源格局中的地位越来越高,增加了世界各国对美元的依赖。同时,国际大宗商品基本采用美元计价。根据国际清算银行的统计,2019年国际的跨境信贷和债务证券中,超过四成使用美元计价,意味着全球有大量的非美国的借款人,比如一些跨国企业和主权国家;在国际的支付和贸易当中,美元的使用比例也达到了四成;有超过八成外汇交易所对的货币都是美元

第二,美元是世界主要的外汇储备资产,截止2021年3月,美元在全球外汇储备总额中占55.62%,远远甩开了排在第二名的欧元,欧元占比为19.22%,处于第三的日元仅仅占5.51%。 使用美元能降低国际贸易和借贷的交易成本,使全球对美元产生了路径依赖。如果其他国家在国际贸易中都使用某一种货币,一国不使用该货币的交易成本非常高,如果该国选择使用这一货币,交易成本将大幅降低。然而,一旦确定国际中心货币,其他国家就会对该货币产生路经依赖,即便出现重大的外部经济冲击,也很难动摇该货币的中心地位。例如,在美国次贷危机前后,美国国债仍然是全球最好的避险资产,境外对美国国债的持有量仍然在增加。虽然美国在危机后实行量化宽松,投放了大量货币,导致美元资产缩水,但是美元资产的安全性难以被动摇,美国国债仍然具有强大的吸引力。

国际贸易论文参考

............................

6 结论与启示

6.1 主要结论

第一,美国的贸易逆差并没有给美国带来实质性损害,相反美国能不断从贸易逆差中获得利益,从长期来看,美国政府改变贸易逆差格局的意愿不足。本文通过分析美国宏观经济政策与美国贸易逆差变化之间的关系,发现美国的宏观经济政策是历次美国贸易逆差恶化的重要因素,据此推断出美国的贸易逆差必然能够给美国带来经济利益,因为如果贸易逆差给美国带来的损害更大,那么美国在制定经济政策时,必然会采取政策组织贸易逆差的恶化。

第二,美国的最大贸易逆差来源国是同时期的高增长经济体,这分析表明美国通过贸易逆差将自身经济发展与高增长经济体绑定在一起,分享了贸易逆差来源国高增长的巨大收益和红利。

第三,国际铸币税是美国通过贸易逆差得到的主要利益。美国在1970-2020年获取的狭义名义铸币税流量为5158亿美元;截止2020年美元的名义狭义国际铸币税(M0)存量为31239亿,名义狭义国际铸币税(M1)为107007亿美元,名义狭义国际铸币税(M2)为115687.2亿美元;在1981-2020年共获取的投资利差收益达到14962.89亿美元;在1981-2020年共获取的通货膨胀收益(M0)为6408.49亿美元,通货膨胀收益(M1)为9839.73亿美元,通货膨胀收益(M2)为36859.22亿美元。同时,美国获取的国际铸币税最终将通过美联储和财政部的政策协调转化为美国企业和美国国民的福利。

第四,美元-债务循环机制是美国贸易逆差获取利益的重要机制,其中美元和政府外债是美国从贸易逆差中获取利益的重要载体。通过实证分析,验证了美国政府外债和贸易逆差之间的相互促进关系,同时验证了美元本位制的对于美国贸易逆差具有重要的支撑作用。美元的国际货币地位、发达的金融市场、在国际多边机构地位以及长臂管辖是美元-债务循环机制及利益实现的重要基础。

参考文献(略)