本文是一篇审计论文,本文通过梳理我国医药行业研发支出会计处理的基本情况时发现我国医药公司主要对研发支出采取的会计处理方式为以下三种:研发支出全部费用化、研发支出取得临床批件资本化、进入临床III期试验资本化。

1绪论

1.1研究背景及意义

1.1.1研究背景

随着社会经济的快速发展,医药行业作为一种关系到人民生活、社会稳定的重要产业,正越来越受到人们的重视。政策上的支持也没有被落下,近年来我国陆续出台了一系列促进医药行业发展的政策,并形成了覆盖城乡的基本医疗服务系统。从宏观上来看,随着我国经济的稳步发展,人均可支配收入逐年增加,加上疫情影响,人民的卫生保健意识将得到增强,对医疗服务的整体需求水平将稳步提升。随着人口老龄化、城市化进程加快,医药消费呈现出刚性增长态势。国家统计局的统计数据显示,全国制药行业的规模以上工业企业的营业收入和利润分别比上年增长了4.51%和12.81%。虽然2020年医药生物行业的收入增速受疫情影响放缓,但利润总额增速较2019年上升2.7%。整体来看,中国医药市场已经成为仅次于美国的全球第二大医药市场,并且依然维持近2倍GDP增速(2.3%)的收入增速水平。

而新药研发正是医药行业的创新之源。虽然我国医药研发行业较国外起步更晚,研发投入规模也较小,但随着国内新药市场需求的稳步大幅提升、政策支持力度的加大以及药企研发实力的增强,国内医药研发支出呈现了较快的增长趋势。上市医药企业2021年业绩报告显示,A股及港股上市医药企业中,研发投入过亿的有247家,合计超过1300亿元。其中,25家企业研发投入超过10亿元。随着医药行业的研发支出大幅度快速增长,其需要披露的信息也更加具体详细。

审计论文怎么写

.........................

1.2文献综述

1.2.1国外研究现状

早在上个世纪八十年代国外学术界就已经开始研究对研发支出会计处理对相关问题。随着经济的发展和社会的进步,企业逐渐意识到要实现长远发展就必须不断提高自身核心竞争力,创新逐渐成为时代的宠儿,企业对研发的投入逐年攀升。国外学者普遍认为研发支出会计处理会影响企业的发展,并对此展开了深入研究。

根据美国会计准则的相关规定,所有的研发支出都应该进行费用化处理。而国际会计准则不同,国际会计准则要求企业对研发活动的全过程进行恰当的阶段划分,研究阶段的所有支出都进行费用化处理,开发阶段的研发支出同时满足资本化的五个条件进行资本化处理。Han BH和Manry D(2004)采用实证分析的方法,比较分析了部分韩国公司的相关数据资料,结果显示研发支出资本化的方式可以更好地反映公司的实际价值,相比于将研发支出费用化处理其价值相关性更为显著。[37]Cazavan-Jean(2016)通过对他国上市公司的财务数据进行实证分析,发现不同的公司在研发支出会计处理上存在着很大的选择空间,自由度较大。即使都对研发费用采取部分资本化处理的公司会计政策的应用也千差万别。一般来说,高研发失败率、高财务风险的公司会更多进行资本化,部分成长型中小企业也会将研发费用进行资本化,以确保其运营的可持续发展。

各国学者在研发支出资本化动机及其影响方面也做了许多研究。Landry(2003)通过考察加拿大上市公司发现,在宽松的会计准则下,管理者更愿意将研发支出资本化以达到平滑利润的效果,从而向投资者传递正面信号。不仅如此,企业负债率、规模、盈利能力、现金流量都将影响研发支出资本化程度。[38]Anne和Thomas(2010)通过对法国公司进行实证分析,发现研发费用资本化程度越高,其未来表现越好;另外,研发支出的处理方式还受资产负债率的高低、研发支出总额大小、公司规模大小等诸多因素影响。TsoligkasF(2011)采用实证分析的研究方法,以英国上市公司为研究对象,发现研发投入资本化能够增加公司的资产,美化公司的财务状况,进而提升投资者的信心,进而提升公司的市值。[42]K Kang(2016)以实证研究的方式分析了韩国上市公司研发支出资本化程度与盈利的不确定性之间的关系,研究发现,韩国上市公司利用研发支出资本化这一手段来平滑利润,降低企业未来盈利的不确定性。[39]PeterTeirlinck(2017)通过对中小微企业的研发数据建立统计模型,通过实证分析得出公司研发支出资本化或费用化的程度将直接影响到公司的各种财务指标,进而对公司的可持续发展产生一定的影响。[43]Erwei Xiang(2020)选取了1980-2018年美国5178个公司作为研究对象,经过实证分析发现研发支出资本化对股价的影响主要来源于盈余管理,且研发支出的资本化波动越大对股价收益率的影响越大。

..................................

2医药行业研发支出相关概念界定与会计处理政策

2.1医药行业研发支出的定义与特点

2.1.1医药行业研发支出的定义

目前,在我国将企业的研发活动全流程根据企业实际情况以及行业特征划分成研究阶段和开发阶段两个阶段。研究阶段主要指企业为获取新知识新技术并希望未来学以致用以此来生产新产品而开展的理论研究。开发阶段是指将研究阶段取得的成果应用于企业的研发活动中,并产生新产品或者使用新技术的过程,主要体现在应用研究。

按照《企业会计准则》的要求,并结合医药行业特点,医药行业研究阶段支出和开发阶段支出的具体标准如下:

研究阶段涉及项目可行性调查、正式立项、开始前期研发等多方面的研究。研究阶段始于研发部门向公司递交申请材料,经过公司董事会及技术委员会审核并通过,结束于获得新药上市前的某个阶段的临床试验批件。该项目在项目研究阶段发生的研发支出,于发生时全部计入当期损益。

开发阶段包括公司临床试验和药品生产申报。公司研发项目在开发阶段发生的研发支出,满足资本化条件的,先在“开发支出”科目中进行明细核算,在研发项目达到预定用途后形成无形资产时转入“无形资产”科目进行核算并开始摊销。

...............................

2.2医药行业研发支出相关会计准则规定

2.2.1国际财务报告准则相关规定

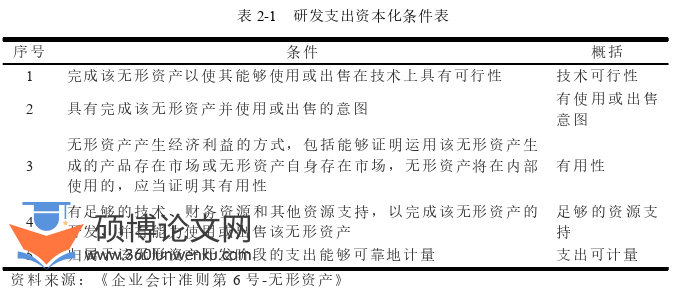

国际财务报告准则(IFRS)、香港财务报告准则(HKFRS)、中国企业会计准则(ASEB)在研发支出会计处理规定上比较类似,对研发支出进行有条件的资本化。企业的研究全流程大致可划分为研究阶段和开发阶段。研究阶段产生的研发支出全部费用化,开发阶段产生的研发支出满足条件的应该进行资本化处理。

《国际财务报告准则实务指引第十五章——无形资产》特别提及开发新药物或疫苗的企业,在获得监管机构最终批准之前通常不能将开发支出资本化,因为它们在此阶段之前不能证明完成项目的技术可行性。在可以证实其研发产品的可行性之前,公司应该将所产生的研发支出全部费用化处理。

2.2.2美国会计准则相关规定

美国公认会计准则(US GAAP)规定:通常,研发过程所产生的费用都作为当期费用,在发生时确认为费用,部分软件开发成本可进行资本化处理。在企业合并情况下,未完成的研发费用一般合并到当期损益,但如果能确定该项目在未来能产生价值则可进行资本化。

美国财务会计准则委员会之所以坚持全部费用化的做法,主要考虑是认为研发成本与未来特定收益并没有直接联系。

............................

3 医药行业研发支出会计处理案例分析 ....................... 21

3.1 案例选取 ............................... 21

3.2 公司基本情况 ............................... 22

4 三种研发支出会计处理方式比较分析 ........................ 30

4.1 恒瑞医药和翰宇药业研发支出会计处理比较分析 .................... 30

4.1.1 会计处理差异 ................................... 30

4.1.2 盈利能力导致会计处理差异 .......................... 30

5 医药行业研发支出会计处理存在的问题与建议 .............................. 43

5.1 医药行业研发支出会计处理存在的问题分析 ............................ 43

5.1.1 企业利用研发支出进行盈余管理时有发生 .......................... 43

5.1.2 企业研发支出资本化决策不够科学....................................... 43

5医药行业研发支出会计处理存在的问题与建议

5.1医药行业研发支出会计处理存在的问题分析

5.1.1企业利用研发支出进行盈余管理时有发生

审计论文参考

目前市场上药企对于研发支出所采取的处理方式不尽相同,主要为以下三种:全部费用化、取得临床批件后适时资本化、进入临床III试验后满足条件适时资本化处理。这使得企业采取的会计处理方式不尽相同,对企业利润产生的影响也就不同。如果企业盈利能力较强,业绩压力不大,企业较为倾向选择将研发支出全部费用化处理,以达到短期节税降低企业当期成本的目的,而当企业盈利能力弱、业绩压力大则更倾向于选择将研发支出资本化处理来调节利润。

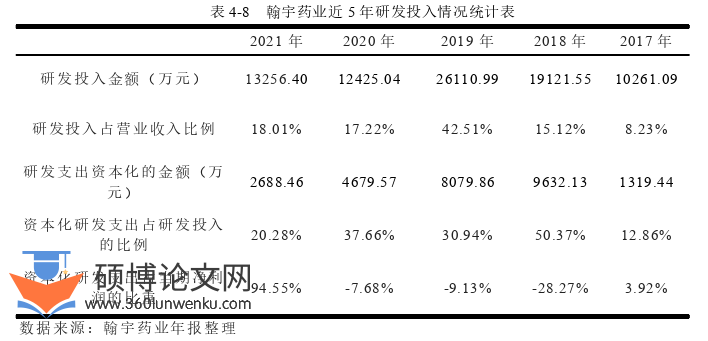

准则关于资本化时点以及资本化比例的规定只给出了处理方向,具体操作过程企业拥有较大的可操作空间,容易出现过度资本化过度美化财务报表的情况。目前市场依然存在利用研发支出进行盈余管理的现象,例如本文案例分析中提及的翰宇药业、多次被证监会问询的华北制药等。翰宇药业利用将已经资本化的研发支出转出这一操作来达到甩清财务包袱以便于后期实现盈利,在2019年2020年前后转出了近两亿的资本化处理的研发支出,并在2021年实现了扭亏为盈。

.............................

6结论与展望

6.1结论

近几年,我国的创新药产业不断获得政府支持,这一支持在创新药全生命周期中均得以体现。与此同时政府带量采购等政策也使得很多药品加速大幅降低,企业利润空间被压缩,创新研发成为医药企业的不二之选。医药行业研发投入逐年增加,投资者对获取研发支出相关信息有了更强烈的需求。医药行业研发支出资本化时点尚未有明确统一的规定,行业内各个企业研发支出会计处理差异较大,可比性减弱,药企如何对研发支出进行会计处理能更好真实反应企业价值利于投资者决策成为相关从业人员重点关注的问题。

本文首先梳理了研发支出相关会计准则以及医药行业对药品研发流程以及临床试验的相关规定,进而对我国医药行业部分具有代表性企业的研发支出会计处理情况进行了梳理。继而结合恒瑞医药、翰宇药业这两个具体案例展开分析,分析恒瑞医药会计政策变更前后对研发支出采取的两种会计政策产生的经济后果,并进一步与翰宇药业进行对比分析,从而囊括了市场上主要的三种会计处理方式,分析其会计差异及会计差异产生的原因,最终对三种会计处理方式做出了评价。研究发现:

首先,通过梳理我国医药行业研发支出会计处理的基本情况时发现我国医药公司主要对研发支出采取的会计处理方式为以下三种:研发支出全部费用化、研发支出取得临床批件资本化、进入临床III期试验资本化。相似企业之间研发支出会计处理政策差异较大,研发支出相关披露也普遍存在披露流于形式、披露不足等问题,会计信息质量亟需提高。一定程度上来说,对研发支出进行资本化处理的企业更倾向于披露更多研发支出相关信息。

其次,医药行业企业在对研发支出进行会计处理时具有较强的主观性。恒瑞医药在2021年以前将研发支出全部费用化处理可能是因为其盈利能力较好,业绩压力小,全部费用化处理不仅能给企业带来明显的短期节税效应,还能向市场传递业绩自信有利于拉升公司股价。而2021年恒瑞医药由于研发投入不断增加、国家集中采购、产品降价、采集意外失标等诸多因素的影响首次出现营收及净利润双下滑的局面,这时对研发支出进行部分资本化处理能在后期有效减少企业业绩压力。盈利能力较弱的翰宇药业相比之下对研发支出会计政策相对激进,资本化时点较为靠前,也存在一定的盈余管理的痕迹。近年来翰宇药业多次发生资本化的研发支出转出情况,给企业利润带来较大影响,也因资本化比例和研发投入占营业收入比例异常波动多次收到证监会的问询。

参考文献(略)