本文是一篇审计论文,笔者认为审计机构的增加使得开拓市场变得困难,但是争取客户也要讲究方法和原则,一味地放低标准是不可行的。审慎选择被审计对象可以减少审计劳务合同纠纷,降低被审计对象不配合的可能性和审计风险,有助于支持和维护事务所的信誉。

第1章绪论

1.1研究背景、内容和意义

1.1.1研究背景

上市公司的财务报表接受注册会计师审计是一项非常重要的制度安排。对被审计单位而言,接受注册会计师审计是为了达到政府的要求,也是为了提高会计信息的可信度,降低与利益相关者之间的信息不对称,让投资者、债权人、供应商和客户相信自己的财务报表,进而获取更多更好的投资、贷款,更优惠的原材料和更大的市场。注册会计师的审计报告是一种重要的信息资源。如果审计报告的质量不高,对被审计单位的财务报告真实合法性做出了错误的判断,那么不但投资者、债权人会被误导,被审计单位的真实价值和实际情况也会变得不透明。对上市公司而言,如果接受了低质量的审计,那么股价将难以反映公司的真实价值,导致公司市值偏低或者投资者面临的风险增加。

审计论文怎么写

近年来,注册会计师审计的质量不够高,难以满足审计信息使用者的需求。审计行业虽然发展势头良好,但审计质量低甚至审计失败的情况也时有发生。例如康美药业、康得新、大智慧、紫鑫药业、登云股份、万福生科、九好集团、兆新股份、金亚科技等财务舞弊事件。这些事件的背后都不难发现注册会计师审计失败的情况。注册会计师发表不当审计意见,轻易修改审计意见,审计流程执行不当等现象也暴露出审计行业存在的很多痼疾、弊端及隐患。

做空机构对财务信息质量的质疑引发了社会公众对注册会计师审计质量的质疑,给注册会计师行业带来了挑战。做空机构有自己的一套方法体系,可以调查到目标公司的一些信息,并利用这些信息优势牟利。如果做空机构抢先发布了自己关于公司经营状况和财务报告的看法,注册会计师的存在感及其工作的重要性就会被掩盖甚至被质疑;如果注册会计师不能提供质量更高的审计报告,那么投资者和社会公众对审计主体的信任将会逐渐降低;长此以往,甚至可能威胁到注册会计师存在的基础。

.........................

1.2文献综述

1.2.1做空:概念与影响

做空又称空头、沽空、卖空,国内外学者对它的定义基本上是一致的。比较典型的定义来自美国证券交易委员会(Securities and Exchange Commission,SEC)的3B-3规则:“卖空一词,指的是投资者出售自己并不拥有的证券的行为,或投资者用自己的账户以借来的证券完成交割的任何出售行为。”

理论研究和现状都表明做空机制对于投资者和市场有重要意义。对投资者而言,做空机制能帮助他们实现三类目的。李东亮总结了做空中国股票的三大主流模式:1.券商为了给现货套期保值而自己做空;2.一些投资者为了实现价值投资,对于价格偏离实际价值的证券进行融券做空;3.一些海外机构如香橼和浑水,将关注的重点集中于有问题的公司,以实现对中概股的围猎[1]。

对市场而言,做空机制的主要作用体现在提高市场有效性和促进市场完善监管这两个方面。莫顿·米勒研究发现,市场过度乐观会导致泡沫产生,为了抑制股价中的泡沫,做空是必不可少的。彼得·戴尔蒙德也认为,做空者的参与有助于市场发现正确的价格[2]。宿洪艳认为,在当前监督机制存在缺陷、监管力度有待加强的情况下,做空机构的存在,有助于促进有序市场的形成[3]。赵李南指出,做空机制不断完善有助于激发市场自身的监督作用,要想对造假行为进行监督,离不开专业的投资者或机构的做空行为[4]。

做空为资本市场带来了新的交易方式,帮助条件有限的投资者实现融券,活跃了市场,为投资者带来了更多交易机会。做空机制能在经济过热或者某支股票大受追捧时,让不看好该支股票的投资者有机会向市场表达自己的看法,有助于市场发现不诚信或者违规的公司,减少泡沫。专业做空机构能够发现和披露上市公司的问题,对上市公司的财务造假等违规行为形成威慑。

.............................

第2章相关概念界定和理论基础

2.1审计与审计质量的概念

要想探究提高审计质量的方法,首先应当明确审计和审计质量的相关概念。主流观点认为,要想获得对企业财务报表真实合法性的评价,最有效的办法是通过审计。竹德操指出,审计是由独立的专职机构、专业人员对某一单位的会计资料和经济活动进行审核,对照经济法规或一定的标准,评定其合法性、合规性、真实性、正确性、合理性和有效性,作出审查结论的综合的经济监督、评价、鉴证活动[54]。按照执行主体的性质不同,审计可分为政府审计,内部审计和注册会计师审计。本文所研究的审计就是注册会计师审计。宋淑凤认为,注册会计师审计是注册会计师以独立立场审计公司的会计报表并给出公正客观的审计意见[55]。

由上述概念不难看出,审计工作对监督公司或其他单位合规运行、缓解代理冲突、促进被审计单位改进工作等具有重要意义。为了促进审计的发展,更好地发挥其职能,需要提高审计质量。按照侧重点的不同,审计质量的定义可以分为三类:有的学者侧重于结果,如DeA ngelo对审计质量的定义是审计师发现和报告客户会计系统漏洞的概率;瓦茨和齐默尔曼认为审计质量是指注册会计师发现和报告管理层违约行为的概率[56];有的学者侧重于过程,如O’Keefe等人对审计质量的定义是“审计员对审计准则的遵循程度”[57];而《中国审计大辞典》则是过程和结果并重,认为审计质量是审计工作全过程的质量,包括选题、立项、审前准备、实施检查、分析评价、审计建议、审计报告、后续审计等所实现的程度和达到的效果。张龙平认为审计质量具体体现在审计人员和过程的质量,最终体现在审计报告的合规性与可靠性,核心是审计能在多大程度上增加会计报表的可信度[56]。

.............................

2.2与提高审计质量相关的理论基础

2.2.1非对称信息博弈论

在一个组织中,有些参与方拥有独享信息,有些参与方没有,此时就出现了非对称信息。组织中的信息不对称是普遍存在的,具有信息优势的一方为了自己的利益做出选择,有时很可能会伤害到组织整体的发展和其他方的利益。为了减少这种情况的发生,需要有相应的制度安排。

2.2.2委托代理理论

委托代理是指一个或多个主体通过契约将一定的决策权授予另一些主体,要求被授权方为其服务,并根据服务的数量和质量向被授权方支付报酬。委托代理可以应用于许多方面,最常见的是企业经营管理。米尔顿·伯利、加德纳·米恩斯在对20世纪30年代初美国200家超大规模的非银行业股份公司进行分析时,发现这些公司支配了大量的资产和财富,资产增长率居高不下,公司高速成长。这些公司资本需求旺盛,大量增发股票,受到很多投资者追捧,公司股权逐步趋于分散,股东对公司的支配权逐渐减弱。需要他们投票时,大部分股东因为自己的票权重较轻、对公司了解程度有限而选择委托投票,受托人由更了解公司的经营者安排。就这样,经营者掌握了公司的管理控制权。因此,两人认为管理权由个人所有者转到专业管理人的趋势在股份公司是一种必然。

.........................

第3章做空机构和注册会计师审计的发展状况.......................18

3.1做空机构的发展状况........................18

3.2注册会计师审计的发展状况.........................19

3.3做空机构一些调查方法的参考价值.........................20

第4章浑水做空瑞幸咖啡事件概述......................22

4.1案例涉及的各方简介.................................22

4.1.1浑水调研公司(Muddy Waters Research).....................22

4.1.2瑞幸咖啡(Luckin Coffee).............................22

第5章案例中相关各方的表现分析.............28

5.1瑞幸造假事件的疑点...........................28

5.1.1瑞幸的财务表现.....................................28

5.1.2安永华明会计师事务所的对外发声及业务情况...........................30

第5章案例中相关各方的表现分析

5.1瑞幸造假事件的疑点

5.1.1瑞幸的财务表现

1.瑞幸上市过程简介

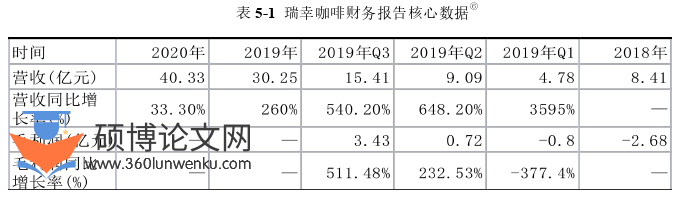

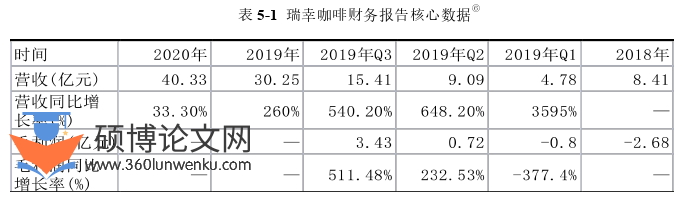

瑞幸在IPO招股书中披露了自身的财务状况及经营成果,包括成立日至2017年底及2018年全年经过审计的综合汇总亏损数据、现金流数据,2017、2018年的资产负债表。此外,还有一些未经审计的数据,包括:2018年第一季度及2019年第一季度未经审计的综合损失数据、中期合并现金流量汇总表,2019年3月31日的临时合并资产负债表。

瑞幸发布的招股书显示,2019年一季度归属于股东的净亏损为人民币5.727亿元,2018年全年的净亏损金额为人民币16.192亿元,2017年亏损为人民币5.637亿元。即瑞幸自2017年开店到2019年第一季度末一直在亏损,大部分亏损都由普通投资人和天使投资人承担了。

事实上,瑞幸在上市之初就不被专业人士看好。由于IPO数据和经营模式不理想,瑞幸一上市就被当成一个做空标的。2019年的夏天,一些行业专家就对看空瑞幸的策略做了论证,表示不看好一些营运数据,而且认为瑞幸模式很难实现单店水平的盈利。

审计论文参考

..........................

第6章提高注册会计师审计质量的对策分析

6.1完善并适当提高上市标准

当前证券交易委员会、交易所和政府为公司制定的上市标准都比较宽松,这为很多公司的融资活动提供了便利,也给投资者提供了更多选择。然而上市成功后,经营不善的公司为了能通过监管部门的检查、吸引投资者,会产生较强的造假动机,也更容易做出购买审计意见、阻碍审计工作或者与审计人员合谋等行为,这不仅扰乱了市场交易,也干扰了正常的审计工作。

公司股票上市之前,需要SEC对其招股文件进行审核。审核重点是公司有没有达到法定的披露要求。此外,SEC还会在审核时对包括招股说明书在内的注册列表提出许多问题。公司是否符合上市条件是由交易所审核的。IPO的亏损数据表明,瑞幸当时的经营状况和前景都不理想,许多指标都仅达到了最低标准,做空机构和许多投资机构也都不看好该公司。实际上,瑞幸在上市之后的很长一段时间也没有盈利,反而出现了造假事件。允许瑞幸上市表明交易所的上市条件太宽松,应适当严格一些。例如,设置允许上市的最低利润率水平、增长率水平或者公司存续年限等。

瑞幸之所以能成立18个月就上市,与《2012年促进创业企业融资法》的有关优惠政策有关。按照该法案,瑞幸IPO时属于“新兴成长型公司”,一些信息可以不披露或少披露,这为日后的造假埋下隐患,也说明该法案对后续的监管考虑不周。

参考文献(略)