本文是一篇审计论文,笔者认为随着我国数字化转型的不断深入,关于数字化转型与审计定价的主题的相关研究也会越来越丰富,对此,本文提出三点展望:第一,数字化转型程度的衡量指标越发科学、权威化。企业数字化转型是企业的重点发展战略,企业数字化转型相关披露也会越来越多,研究者数字化转型的越来越可得,数字化转型的度量也就越发的科学化。第二,随着企业数字化转型的不断深入,数字化转型的积极效果日益凸显,样本数量也会逐渐增加,关于“数字化转型对审计定价的影响机制”的验证也会越来越稳健。

1绪论

1.1研究背景

随着人工智能技术、云计算技术、区块链技术、大数据技术的成熟与发展,数字化转型已然成为现代企业创新改革的重要突破点。国家不断出台数字化相关政策,为企业数字化转型创造良好的宏观环境基础,引导企业科学地进行数字化转型。2020年10月的十九届五中全会上,习近平总书记做出重要讲话指出:我国发展仍然处于重要战略机遇期,要加快发展现代产业体系,推动经济体系优化升级。坚定不移建设制造强国、质量强国、网络强国、数字中国,推进产业基础高级化、产业链现代化。在2021年3月发出的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要(草案)》中,将“加快数字化发展,建设数字中国”作为独立篇章,指出以数字化转型整体驱动生产方式、生活方式和治理方式变革。在国家政策的引领下,各行各业也纷纷出台产业政策,加快推动产业数字化转型,例如,2019年1月,浙江省黄岩区印发的《推进传统制造业数字化转型的实施意见》;2021年3月,浙江省自然资源厅发布《全省自然资源数字化改革工作方案》。以数字知识,数字相关技术等为主的数字产业化规模不断扩大、农业、工业、金融、电子商务等产业也纷纷进行产业数字化发展。据《企业数字化转型白皮书(2021版)》显示:我国2020年数字产业化规模达7.5万亿元,占数字经济的19.1%,占GDP的7.3%;产业数字化规模达31.7万亿元,占数字经济的80.9%,占GDP的31.2%;数字产业化和产业数字化在成为数字经济发展强大引擎的同时,也缓解了疫情对我国实体经济的负面影响。在国家战略和产业政策的引领下,以及受市场环境、疫情环境的倒逼,无论是政府机关、事业单位、国有企业、还是上市公司、中小型企业都纷纷踏上了数字化转型之路,将数字化转型作为下一步发展的要点,加大研发投入,增强绿色创新产出,制定清晰的转型战略规划。综上,无论是从国家战略、产业政策,还是企业发展来看,数字化转型都是社会和企业未来发展的方向,是企业保持自身优势、与时俱进的必由之路。

.............................

1.2研究意义

1.2.1理论意义

从已有研究看,在数字化转型经济效益研究领域中,国内外学者的研究主要集中于数字化转型对生产率(刘飞,2020)[1]、成本费用率与资产使用效率(何帆和刘红霞,2019)[2]、企业绩效(戚聿东和蔡呈伟,2020)[3]、绿色创新(周慧慧等,2021)[4]等方面的影响,然而探讨企业数字化转型对审计定价影响的相关文献较少;同时,在审计定价的影响因素相关研究中,绝大多数学者都是借助Simunic审计定价模型,分别从审计主体、审计客体以及宏观市场环境这三个角度进行展开研究的,由于企业数字化转型是在近几年数字技术发展成熟的背景下积极响应国家政策、提高自身竞争力的特殊行为,学者们对企业数字化转型这一客体特征对审计定价所产生的影响关注较少。因此,本文以“数字化转型对审计定价的影响”为研究主题,提出“企业数字化转型是否对审计定价造成影响?如果影响,又是如何影响?影响机制是什么?”的问题,应用文献研究方法、理论分析方法、计量分析方法解决上述问题。这对于丰富数字化转型经济效益、审计定价的影响因素、数字化转型与审计定价关系的研究具有一定的理论意义:

第一,本文结合技术创新理论、数字经济理论、风险导向审计理论、委托代理理论、信号传递理论分析了企业数字化转型对审计定价的影响,并实证检验了企业数字化转型对审计定价的负向影响,进一步丰富了数字化转型经济效益研究领域、审计定价的影响因素研究领域、以及数字化转型与审计定价关系研究领域的内容。

第二,基于会计信息的生成、处理、报告的环境与流程,选取企业财务质量、内部控制、会计信息质量这三个变量,将其作为中介变量纳入企业数字化转型对审计定价的影响研究中,并应用中介效应逐步检验模型进行验证,明确了数字化转型对审计定价的影响机制,进一步丰富了数字化转对审计定价的影响机制研究领域的内容。

第三,本文进一步考察不同会计师事务所类型、不同产权性质、不同行业背景对数字化转型对审计定价之间关系的影响,进一步丰富数字化转型与审计定价关系研究领域的内容。

...............................

2文献综述

2.1企业数字化转型文献综述

2.1.1企业数字化转型的内涵

国内外学者对于企业数字化转型内涵的研究基本趋同,企业数字化转型内涵的演化主要有四个阶段:数字工厂的内涵、数字化转型内涵数字化技术(IT技术)层面、数字化转型内涵战略层面以及现代较为综合全面的数字化转型内涵。

审计论文怎么写

国外学者Worn et al.(2000)在其文章中提出了以计算机为核心的“数字工厂”概念和模型,设想“数字工厂”可以在虚拟世界中模拟、分析和优化产品、流程、布局和任务。然后将这些结果应用于实际工厂,最终达到降低生产成本,提高生产力、质量和产品多样性,增加企业竞争力的目的[6]。Kuhn(2006)进一步解释了“数字工厂”的概念,指出数字工厂概念也可以看作是全球网络中工厂的企业和信息战略管理和协作过程[7]。Westerman et al.(2011)、Westerman et al.(2014)、Bekkhus(2016)对数字化转型的内涵的理解以数字化技术为主,利用数字信息技术改进或打破传统商业模式、业务流程以及产品和服务的过程,进而提升客户体验、改善企业效率[8-10]。2017年,全球第三大应用软件和服务供应商Infor指出,制造企业的数字化转型内涵主要包括两个方面,一是实现自动化管理,二是差异化竞争[11]。Rogere(2016)认为数字化转型的过程中虽然IT基础设施的升级,但其本质上是转变战略思维的过程[12]。Savastano et al.(2019)指出互联网和数字技术助推制造业数字化转型,并革新企业的战略能力和业务流程[13]。Verhoef et al.(2021)总结数字化转型内涵演化分成三个阶段,即将模拟信息转化成数字信息的数字化阶段、改变传统业务流程的数字化利用阶段和涉及商业模式、公司战略转变的数字化转型阶段[14]。

........................................

2.2审计定价文献综述

2.2.1审计定价的影响因素

审计定价是审计服务供需双边就价格达成一致意见的过程,是审计三方关系确立的必要条件。一直以来,审计领域中关于审计收费定价的实证研究一直备受关注,国内外许多学者都对审计定价的影响因素进行研究[42]。Simunic(1980)首次提出审计定价模型,指出审计定价是由审计资源成本和审计风险溢价两部分组成,该模型奠定了审计定价影响因素研究的基础,而后的国内外学者的审计定价研究多以此为基础展开研究[43]。Houston et al.先后于1999年和2005年对Simunic模型进行补充和修正,1999年将Simunic模型中风险溢价扩充为审计风险和非审计风险,2005年将非审计风险扩展为剩余诉讼风险与非剩余诉讼风险[44][45]。国外学者Hay and Knechel(2010)整合了审计费用的影响因素,将其归纳为“审计客体特征因素”“会计师事务所特征因素”“审计契约特征因素”这三类,并对客户属性变量的影响程度进行排序,即客户规模、业务复杂度、固定风险、客户盈利能力、内部控制、公司治理等[46]。基于此,本文对审计定价的影响因素梳理为“审计主体特征”、“审计客体特征”、“宏观市场环境”这三类。

(1)审计主体特征对审计定价的影响。Francis(1984)、Gul et al.(2002)分析结果显示大型事务所相比于小型事务所收取更高的审计费用[47][48]。刘笑霞等(2012)分别用业务收入、注册会计师人数、从业人员人数三个不同数据来衡量事务所规模,结果都显示事务所规模与审计费用之间显著正相关[49]。刘笑霞(2013)、李莫愁和任婧(2017)研究事务所的处罚情况对审计定价的影响,得出“事务所受处罚后审计定价会增加”和“事务所处罚与审计定价不相关”两种不同的结论[50][51]。刘文军(2014)研究显示注册会计师行业专长显著正向影响审计定价[52]。李明辉等(2012)、周中胜(2013)研究事务所合并行为显著提高审计定价[53][54]。周中胜(2014)分析了事务所转制与审计定价的关系,分析结果显示:在大客户审计市场上,事务所转制与审计收费没有显著的相关性关系;但在小客户审计市场上,事务所转制与审计收费之间的关系表现为正相关,且是较为显著的正相关[55]。

.............................

3理论基础与研究假设..........................17

3.1概念界定..................................18

3.1.1审计定价................................18

3.1.2企业数字化转型..........................19

4研究设计...................................29

4.1数据来源.........................................29

4.2变量定义..................................29

5实证检验............................35

5.1描述性统计........................................35

5.2相关性分析...................................36

5实证检验

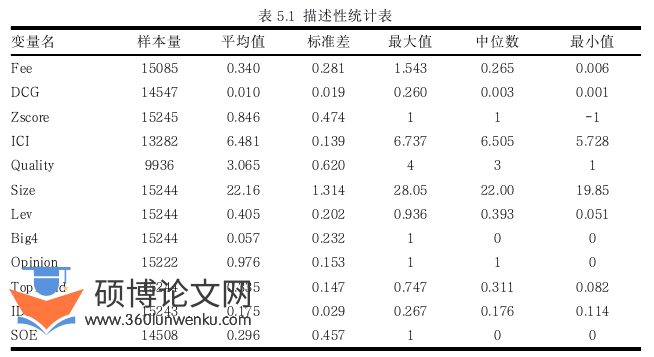

5.1描述性统计

表5.1列示了相关数据的描述性统计结果。由表可知审计定价(Fee)的平均值是0.340,最大值是1.543,中位数是0.265,最小值是0.006,说明国内A股上市公司之间的审计定价具有一定的差异,并且与唐斯圆和李丹(2019)[87]的数据基本保持一致。企业数字化转型程度(DCG)的平均值是0.010,最大值是0.265,中位数是0.003,最小值是0.001;平均值大于中位数,说明我国企业数字化转型逐年呈现上涨趋势,且数字化转型的均值与最大值差距较大,说明我国企业数字化转型程度还有待进一步提高。企业财务质量(Zscore)的平均值是0.846,最大值是1,中位数是0,最小值是-1说明我国A股上市公司财务状况良好。内部控制质量(ICI)的平均值是6.481,最大值是6.737,中位数是6.505,最小值是5.728,可以看出我国企业内部控制质量相差不大,但是平均值小于中位数,说明我国企业的内部控制还有待进一步完善。会计信息质量(Quality)的平均值是3.065,最大值是4,中位数是3,最小值是1,说明我国A股上市公司会计信息质量良好,并且数据特征与本文对会计信息质量的定义相符。控制变量公司规模(Size)的平均值是22.16,资产负债率(Lev)的均值是0.405,注册会计师胜任能力(Big4)的均值是0.057,审计意见(Opinion)的均值是0.976,第一大股东持股比例(Top1hold)的均值是33.5%,独立董事(IDrate)的均值是17.5%,产权性质(SOE)的平均值是0.296均于张永珅(2021)[41]等现有文献保持一致。

审计论文参考

..............................

6研究结论

6.1研究结论与建议

6.1.1研究结论本文以我国2010-2020年沪深A股上市公司为研究样本,探讨数字化转型对审计定价的影响以及企业财务质量、内部控制质量、会计信息质量在数字化转型对审计定价的影响中的中介作用,通过实证检验后,最终得出如下结论:

(1)总体来说,企业数字化转与审计定价之间呈现负相关关系。一方面,企业数字化转型可能提高公司经营绩效,增加了信息的质量和透明度,降低了信息不对称程度,进而降低审计风险和审计成本,最终降低审计定价。另一方面,企业数字化转型可以为审计人员的数字化审计提供基础,不仅提供了更多了企业财务信息,还从信息交互过程、信息分析过程两个方面节省了审计人员的时间,降低审计成本,进而降低审计定价。

(2)从中介效应逐步检验结果看,企业财务质量、内部控制质量、会计信息质量在数字化转型对审计定价的影响中发挥中介效应的作用。第一,企业财务质量在数字化转型对审计定价的影响中发挥中介效应的作用,形成“数字化转型程度提高-企业财务质量提高-审计定价降低”的影响机制。一方面,企业数字化转型从经营决策、预算管理、风险管理等方面更好的管理企业的筹资活动、投资活动以及经营活动,改善了企业的财务状况,提高了企业财务质量;另一方面,良好的企业财务质量意味着相对低的重大错报风险和诉讼风险,会计师事务所的审计资源成本会降低以及收取的审计溢价也会降低,进而审计定价降低。第二,内部控制质量在数字化转型对审计定价的影响中发挥中介效应的作用,形成“数字化转型程度提高-内部控制质量提高-审计定价降低”的影响机制。一方面,企业数字化转型改善了内部控制的控制环境、提高了内部控制的风险识别的准确性和实效性、使得控制活动效果更加明显、增强了各个环节信息与沟通,并能够进行对内部控制进行实时监控,提高了内部控制的有效性,增加了内部控制的质量;另一方面,良好的内部控制质量代表较低的控制风险,进而负向影响重大错报风险,降低审计资源成本,进而降低审计定价。第三,会计信息质量在数字化转型对审计定价的影响中发挥中介效应的作用,形成“数字化转型程度提高-会计信息质量提高-审计定价降低”的影响机制。一方面,企业数字化转型改善了会计信息的“里”-企业财务状况,同时也增强了会计信息的“控制环境”-内部控制,最终从会计信息的可比性、及时性、相关性等方面提高了会计信息的质量;另一方面,良好的会计信息质量意味着企业从内部获取的审计证据更加可靠,降低了审计资源成本,进而降低审计定价。

参考文献(略)