本文是一篇审计论文,本文在梳理现有关于水利工程审计的相关文献后,以国家治理理论、公共受托责任理论和审计全覆盖理论为理论基础,以新时期国家审计新要求为研究出发点,研究新时期背景下重大水利工程项目跟踪审计目标,构建新时期背景下重大水利工程项目跟踪审计运行机制。

第一章 绪论

第一节 研究背景及意义

一、研究背景

审计论文怎么写

水是世界文明发展的源头。人类始终尝试利用自身智慧来寻求与水的和谐相处方式,而兴建水利工程是目前使人类与水和谐相处的最理想方式。自古以来,我国始终重视水利建设,更是在党的十九大报告中,水利建设居于为九大基础设施网络建设之首,被列为我国深化供给侧结构性改革的重点。据水利部统计,2021年我国水利建设完成投资7576亿元,我国已建成各类水库9.8万座,所有水库总库容量达8983亿立方米。可见水利工程建设始终是党和政府的工作中心,其在我国经济发展中占据重要地位。

随着水利建设的不断发展,我国水利建设的工作重心也逐渐转变。在2019年,水利部部长鄂竟平提出,现阶段水利工作的重心应是“水利工程补短板,水利行业强监管”。即政府在继续推动水利工程建设的同时,亟须加大对水利工作的监管力度,而重大水利工程项目作为水利工作的重点内容,其更应是重点监督对象。国家审计作为国家治理体系中的重要组成部分,其所具有抵御与揭示的功能对于增强监督力度具有重要意义。而跟踪审计模式与传统审计模式相比,其更强调预防与及时治理观念,是发挥国家审计治理职能的有效途径。因此,现阶段加强重大水利工程项目跟踪审计研究,认真做好水利工程项目审计工作,推动审计监督力度,符合新时期水利工作的需求。

通过对现有文献的梳理发现,现阶段,我国水利工作重心逐渐向“水利强监管”方向转移。然而当下学术界关于重大水利工程项目的研究更多针对于绩效评价、风险评估以及成本估计等方面,而关于跟踪审计的研究十分匮乏。因此,在新时期背景下,笔者针对重大水利工程项目的跟踪审计模式展开深入研究,构建符合现阶段水利工作需求的水利工程跟踪审计运行机制,期望以此解决重大水利工程项目审计的现存问题,提升水利工程审计的效率与效果,加强水利行业监管力度,为我国水利建设工作提供助力。

.............................

第二节 研究内容与框架

本文主要研究以下几个问题:第一,新时期背景下,我国重大水利工程项目跟踪审计的目标与运行机制是什么?第二,我国当下的重大水利工程项目跟踪审计存在哪些问题?应如何对其进行优化以符合新时期国家审计的新要求?具体研究内容如下:

第一章为绪论。本章主要包括研究背景及意义、研究内容和重点、研究思路与方法、论文的创新点;

第二章为文献综述及理论基础。本章主要对以往文献进行整理和述评,对有关理论观点进行提炼,并确定论文的研究基础;

第三章为新时期重大水利工程跟踪审计目标和运行机制的理论分析。本章先基于相关文献和法规要求研究新时期背景下我国国家审计的新要求;随后基于新时期国家审计新要求,结合相关理论和重大水利工程特征分析新时期重大水利工程项目跟踪审计目标的含义与具体构成;最后,在满足运行机制构建原则的基础上,通过对相关理论和重大水利工程项目特征的分析,构建新时期重大水利工程项目跟踪审计运行机制。

第四章为重大水利工程项目审计的案例分析。本章首先介绍了A市重大水利工程概括以及A市审计机关的基本情况,随后具体介绍A市开展重大水利工程项目跟踪审计时,在审计计划与准备、审计实施、审计报告以及审计整改阶段的审计工作情况,并以新时期重大水利工程项目跟踪审计目标与运行机制为标准对A市审计机关进行重大水利工程项目跟踪审计过程中存在的问题和成因进行分析与归纳。

第五章为重大水利工程项目跟踪审计的调查研究。拟向实务界和学术界的相关人士发放有关重大水利工程项目跟踪审的调查问卷,以检验新时期重大水利工程项目跟踪审计目标与运行机制的可靠性、案例分析所发现的审计问题及成因的普遍性,并且向各界专家咨询有关重优化大水利工程项目跟踪审计的建议。

第六章为研究结论与对策建议。本章首先总结上文的研究结论;随后依据理论分析、案例分析和调查问卷结果分析,总结重大水利工程项目跟踪审计的优化对策;最后,笔者回顾全文,认清自身不足,提出研究的不足之处和未来展望。

...........................

第二章 文献综述与理论基础

第一节 文献综述

一、水利工程的研究

(一)水利工程涵义的研究

水利工程作为国家建设的基础性工程,对于推动社会经济发展具有举足轻重的作用。汪斌(2006)从水利工程功能出发,认为水利工程是指以保护、开发和利用水资源为目的的一系列工程。赵璐(2011)则基于水利工程的功能及其目的指出,水利工程是为了对水源进行控制、治理、调配、保护和开发利用而修建的各项工程。而为了实现合理的控制水资源,需修建堤坝、溢洪道、进水口等不同类型的水利工程(冯雪,2015)。白涛(2019)则从修建水利工程的目的出发指出,以达到利用水源和消除水害目的而对自然水源进行控制的工程叫做水利工程。

(二)水利工程类别及特征的研究

水利工程主要可分为公益性水利工程、经济性水利工程以及综合性水利工程,其含义及特征具体如下:

第一类公益性水利工程。李利善(2002)认为,公益性水利工程是指以为社会提供公益性服务、保障社会安全为目的的水利工程。汪斌(2006)则在考虑工程法人主体及工程内容的基础上提出,公益性水利工程是政府本着公平的服务宗旨,无偿提供予人民的水利工程。严玲和尹贻林(2003)通过与竞争性项目比较,发现公益性水利工程具有非私有性、外部性、目标多重性以及利益的无法估计性等多重特征;郭楠祥(2018)指出公益性水利工程具有产权的非排他性以及收益的非竞争性。

第二类为非公益类水利工程,主要表现出经营性特征。非公益类水利工程是指承担一定区域内供水与发电等经营性任务的水利项目(卢丽荣,2008)。赵江涛(2014)认为,非公益类水利工程是指所产生的经济利益由投资主体占有的水利工程,其具有产权排他性和效益独享性两大特征。安怡蒙(2019)指出,非公益类水利工程具有城镇生活供水、发电及旅游等商业性任务,其以向消费群体提供服务来收取相关费用的方式取得经济利益。

............................

第二节 理论基础

一、国家治理理论

“国家治理”(National Governance)概念最早起源于西方,其是在否定国家统治与管理模式基础上提出的,符合现代国家需求的特有概念。国家治理即是合理利用投入的公共资源,提供相应治理服务,从而实现治理目标的过程。新时期的国家治理理论要求,政府应始终以维护国家秩序、发展国民经济以及提供公共服务为目标,大力推进公共权力运行规范化、公共政策民主化、公共治理法治化、行政服务效率化以及各级政府制度安排协调化,实现善治(杨同飞和杨芳,2020)。而国家审计作为国家治理体系的重要一环,其具备的监督、评价与鉴证的三大职能不仅从监督公共权力运用上防止腐败滋生,同时也通过评价效率和维护经济安全等方面切实保障国家治理需求,有助于实现国家治理目标。

国家审计应国家治理的实际需求而产生,国家治理的目标直接决定着国家审计的发展方面。水利工程作为支撑国民经济的基础性工程,起着推动社会经济发展的重要作用。据水利部部长鄂竟平的报告了解,现阶段我国水利工作重心为“水利工程补短板,水利行业强监管”。因此,针对重大水利工程项目进行审计,发挥国家审计的监督、评价与鉴证职能符合现阶段国家治理需求,有助于防止在项目建设过程中的权力滥用与腐败滋生,捍卫国家权益与人民利益,是推动善治政府建立的重要途径之一。

..........................

第三章 新时期重大水利工程项目跟踪审计的目标和运行机制 ........ 14

第一节 新时期国家审计的新要求 ....................... 14

第二节 新时期重大水利工程项目跟踪审计目标分析 ..................... 17

第四章 重大水利工程项目跟踪审计的案例分析 ................................ 34

第一节 A市重大水利工程项目概况 ............................ 34

第二节 审计主体背景介绍..................... 36

第五章 重大水利工程项目跟踪审计的调查研究 ................................ 52

第一节 调查目的 ............................. 52

第二节 问卷设计和调查对象 ....................... 52

第五章 重大水利工程项目跟踪审计的调查研究

第一节 调查目的

审计论文参考

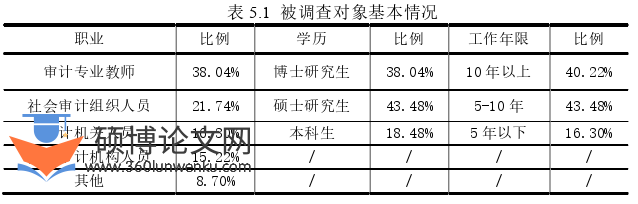

在上文案例部分,笔者以新时期重大水利工程项目跟踪审计运行机制为标准,分析A市审计机关在执行重大水利工程项目跟踪审计情况时发现,该审计机关现有的重大水利工程项目跟踪审计运行机制存在审计目标与审计内容不全面、审计介入时点滞后、审计整改落实不到位、审计技术方法相对落后的问题。在经过多角度分析后,笔者认为,是由于跟踪审计相关法规制度尚不完善、审计资源利用不充分、高新技术引进速度较缓、审计复合型人才较为匮乏、研究型审计思维尚不成熟等原因致使审计机关无法更好的发挥自身职能,响应新时期国家审计的新要求。

考虑到单案例研究的固有局限性,笔者采取问卷调查的研究方法验证审计目标与运行机制的可靠性、案例研究所发现的问题的普遍性,总结专家关于优化现有重大水利工程项目跟踪审计运行机制的相关建议,以实现现有运行机制向新时期重大水利工程项目跟踪审计运行机制优化的过程。

.............................

第六章 研究结论与对策建议

第一节 研究结论

加强重大水利工程项目跟踪审计的优化是实现“水利行业强监管”方针的有力举措。本文在梳理现有关于水利工程审计的相关文献后,以国家治理理论、公共受托责任理论和审计全覆盖理论为理论基础,以新时期国家审计新要求为研究出发点,研究新时期背景下重大水利工程项目跟踪审计目标,构建新时期背景下重大水利工程项目跟踪审计运行机制,并以新时期重大水利工程项目跟踪审计目标与运行机制为标准,以A市审计机关开展的H工程项目跟踪审计过程为研究样本,分析与归纳我国重大水利工程项目跟踪审计存在的问题及原因,随后通过问卷调查的方式提出可行优化措施,以实现现有运行机制向新时期重大水利工程项目跟踪审计运行机制优化的过程。本文主要研究结论如下:

1新时期国家审计的新要求

新时期国家审计新要求主要体现在理念、职能、方法、监督范围及监督体系五方面,具体表现为由管理理念转向治理理念、由批判监督职能转向服务建设职能、由传统人工式审计方法转向数字智能化审计方法、由局部片面的监督范围转变为全面覆盖化的监督范围、由单一封闭式的审计监督体系转向开放协同式审计监督体系。

2.新时期重大水利工程项目跟踪审计的目标及运行机制

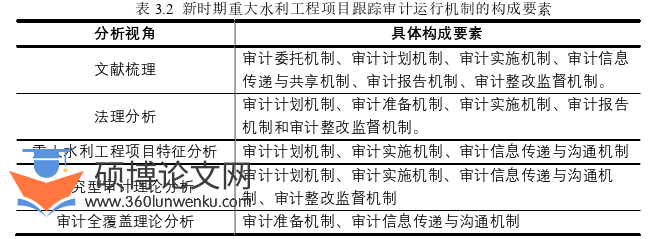

新时期重大水利工程项目跟踪审计以独立地提供重大水利工程项目运行中相关受托责任履行情况的鉴证信息,维护群众利益维为总体目标,以科学性、健全有效性、真实性、合法合规性和效益性为具体目标,其中效益性目标涵盖经济性、效率性、效果性、环保性、安全性及公平性。新时期重大水利工程项目跟踪审计的运行机制包括审计委托机制、审计计划与准备机制、审计实施机制、审计信息传递与共享机制、审计报告机制、审计整改监督机制。另外,本文依据国家审计程序及六大子机制作用构建新时期国家审计重大水利工程项目跟踪审计总体运行机制。

参考文献(略)