本文是一篇审计论文,本文研究内部控制质量作为国家审计抑制国有企业投融资期限错配行为的中介作用,以及在不同内外部情境下国家审计对国有企业投融资期限错配的影响有何不同。

第1章引言

1.1研究背景和意义

1.1.1研究背景

审计论文怎么写

我国经济经历长期的高速发展后,逐步进入“新常态”阶段,伴随着实体经济低迷,金融市场呈现逆周期上扬态势(张成思和张步昙,2016;刘贯春等,2018)[1][2]。特别是2020年以来受到新冠肺炎疫情的冲击,国内经济形势面临着很强的不确定性,我国企业也面临着较严重的融资约束(Lin等,2015)[3],尤其是,长期投资回收期相对较长,很多基础设施的建造周期也就是3-5年,而其能够收回投资的时间则有可能超过10年(白云霞等,2016)[4]。为了控制风险,银行等金融机构更愿意向企业发放短期贷款(Fan等,2012)[5],也将在一定程度上缩减信贷规模(Gulen和Ion,2016;Valencia,2017)[6][7],企业获取长期资金的机会不足,且短期借款具有易获得且利率低的优点,能够有效降低企业融资成本,企业越来越多的通过滚动短期贷款的方式来支撑长期投资需求即投融资期限错配(钟凯等,2016;白云霞等,2016;刘晓光和刘元春,2019)[4][8][9]。我国上市公司的投融资期限错配程度在2018年仍高达25.9%(刘晓光和刘元春;2019)[9]。国有企业具有“一股独大”与“所有者缺位”等特点,也可能为了降低融资成本而进行投融资期限错配。根据工业企业数据库显示,从事公用事业等基建项目的投资开发和各类市政工程的国有企业,占27.08%,它们是我国地方政府主要负债的主体,对于未承担政府债务的国有企业,出现了过多的资金投入和低收益的情况,因此,国有企业不仅存在债务总量过高问题,而且投融资期限错配问题也日益严重(沈红波等,2019)[10]。

.....................

1.2研究内容与研究框架

1.2.1研究内容

本文研究国家审计对国有企业投融资期限错配的影响、国家审计抑制国有企业的有意为之还是无奈为之的投融资期限错配以及国家审计对国有企业投融资期限错配的作用机制和不同情境下国家审计对国有企业投融资期限错配的调节效应,主要包括以下内容:

(1)国家审计对国有企业投融资期限错配的影响研究

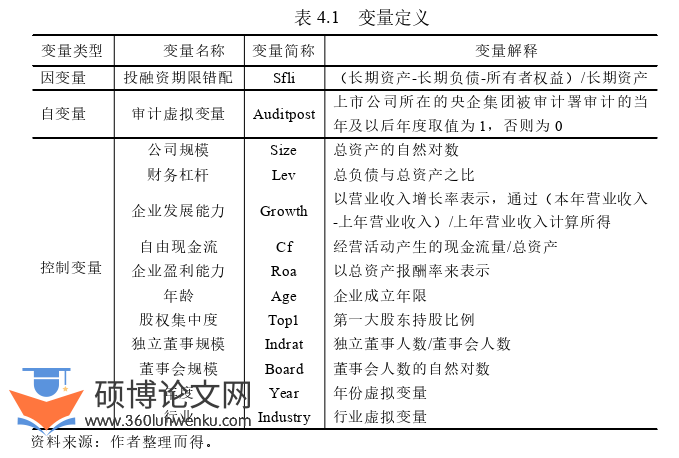

国家审计能够有效发挥对国有企业的治理效应,我国国有企业存在投融资期限错配现象,国有企业投融资期限错配行为极易导致资金链断裂,加大企业经营风险。本文利用计算公式Sfli=(长期资产-长期负债-所有者权益)/长期资产来衡量投融资期限错配(邱穆青和白云霞2019;刘贯春和叶永卫,2022)[19][20],并以国家审计的年份为研究时点生成国家审计虚拟变量,研究国家审计对国有企业投融资期限错配的影响。

(2)国家审计抑制国有企业有意为之还是无奈为之的投融资期限错配

为了降低融资交易成本,国有企业主动投融资期限错配,当企业拥有较强的获得长期资金的能力与面临较弱的融资约束时,也会优先选择获得短期借款来支持长期投资即有意为之。相反,如果国有企业由于获取长期资金的需求无法得到满足以及面临较强的融资约束而无奈选择滚动短期借款的方式来支持长期资金即为无奈为之的投融资期限错配。本文研究国家审计在国有企业是否存在长期资金缺口以及面临融资约束强弱情况下的不同作用,从而得知国家审计抑制国有企业有意为之还是无奈为之的投融资期限错配。

.........................

第2章文献综述

2.1投融资期限错配

2.1.1投融资期限错配的动因

企业投资需要遵循的一项基本原则是投融资期限匹配(Myers,1977;Hart和Moore,1994;Emery,2001;Jun和Jen,2005)[24][25][26][27]。依据理论,企业应当在投融资期限匹配的原则上,选择与投资期限相匹配的的融资方式,然而在具体实践中,企业将短期借款用于长期投资即投融资期限错配这一激进型策略的现象在我国屡见不鲜(白云霞等,2016;钟凯等,2016)[4][8]。许多学者对投融资期限错配的动因和影响因素进行了研究,并主要从信贷需求和供给两方面对投融资期限错配进行了诠释。

信贷需求方认为投融资期限错配是企业有意为之形成的结果。一方面,短期借款期限较短,需要在较短时间内重新签订贷款合同,在每一次签订贷款合同时,债权人都会重新审查企业的经营状况,以减少自身贷款风险。这一行为将有利于股东更好的对公司监督,减少经理人的不良行为进而减少企业代理成本,最终实现股东利益最大化(Myers,1977)[24]。另一方面,首先,与短期负债相比,长期负债的成本相对偏高,因此,公司会更愿意采用短期负债的方法来减少公司的财务费用;其次,对于包括短期融资在内的债务融资,国有企业能够很容易地获得,说明其能够持续提高短期资金的比例,从而达到“长期化”利用,进而减少融资费用的目的;最后,长期借款难度大,需要对企业进行更严格的审查,相对而言,短期贷款比较容易取得,而且利息也比较低,所以公司更愿意持续地进行短期贷款,以支撑他们的长期投资。Kahl(2015)[28]就发现信用质量较高的企业更偏向于利用短期票据来支持投资实现降低融资成本的目的。

.................................

2.2国家审计经济后果的相关研究

国家审计是国家治理体系的重要组成部分,具有超然的独立性和强大的威慑力。其具有的强有力的治理机制还能够对资本市场中的企业形成广泛而重大的影响。关于国家审计的经济后果研究体现在改善内部治理和优化外部环境等方面。

2.2.1改善内部治理

学者们从多个方面研究了国家审计对国有企业的内部治理作用。国家审计能够有效降低央企上市公司的应计盈余管理程度(陈宋生等,2013)[45]尤其是真实盈余管理程度(王海林和张丁,2019)[46];国家审计具有腐败治理作用(陈丽红等,2016)[47],可以有效减低国企过度负债(郭檬楠和郭金花,2020)[48],提高企业的会计稳健性(唐雪松等,2012)[49],进而降低企业审计风险(杨开元等,2022)[50],其抑制审计风险的作用在财政压力小、经济发展水平高的地区以及投资者监督弱的企业中更加明显;还可以抑制央企上市公司高管的超额在职消费行为(褚剑和方军雄,2016)[51]并且这种外部治理效应在审计署的监督力度较强、公司治理情况较好时更为显著;国家审计还能够抑制企业高管的虚增收入行为(杨华领和宋常,2019)[52],且国家审计结果公告中披露的会计问题和经营管理问题越多,国家审计对抑制虚增收入的效果越显著。国家审计有利于完善内部控制制度(池国华等,2019)[53],并提升国有企业内部控制质量(池国华等,2021)[54],利用其监督效应、激励效应和溢出效应促进国有企业创新投入(褚剑等,2018;郭檬楠等,2021)[55][23],胡志颖和余丽(2019)[56]等研究表明国家审计对创新投入的促进作用在高管隐形腐败程度较高的公司中更为显著;国家审计还能够提高管理层承担风险的意愿(王美英等,2019)[57],也能提高非效率投资企业的腐败被曝光率(周微等,2017)[58]。潘孝珍和燕洪国(2018)[59]发现国家审计能够提高税收优惠政策促进科技创新的效果。潘孝珍和傅超(2020)[60]研究表明国家审计工作有效促进国有上市公司的社会责任表现。韩梅芳等(2022)[61]研究发现被审计央企及其控股上市公司整改审计署发现的问题表明国家审计能够很好地发挥其“经济体检”的功能和作用。

.................................

第3章 关键概念、理论分析与研究假设............................................16

3.1 关键概念.....................................16

3.1.1 国家审计....................................16

3.1.2 投融资期限错配....................................16

第4章 研究设计..................................22

4.1 样本选择和数据来源...............................22

4.2 研究变量的选取..................................22

第5章 实证分析..............................25

5.1 描述性统计分析............................25

5.2 实证结果分析......................................25

第5章实证分析

5.1描述性统计分析

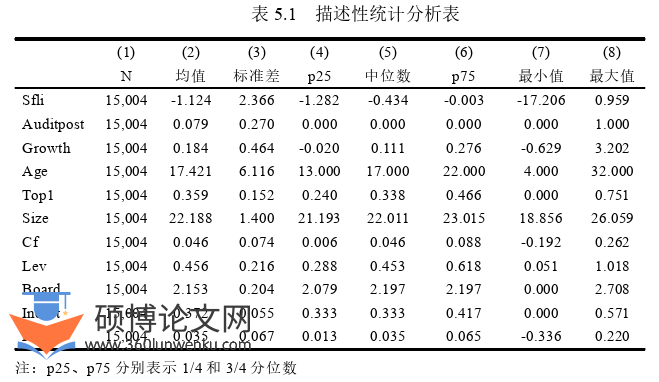

表5.1列示了本文各变量的描述性统计分析结果。投融资期限错配(Sfli)的均值为-1.124,最大值为0.959,表明我国国有企业存在一定的投融资期限错配行为。国家审计(Auditpost)均值为0.079,标准差为0.270。在控制变量层面样本企业的财务杠杆(Lev)最小值为0.051,最大值为1.018,均值为0.456,说明不同企业的财务杠杆水平不同;自由现金流(Cf)最小值为-0.192,最大值为0.262,均值为0.046,说明不同企业的自由现金流差别较大;企业规模(Size)最小值为18.856,最大值为26.059,均值为22.188,说明本文选取的样本企业规模存在一定差异;企业发展能力(Growth)最小值-0.629,均值为0.464,说明不同企业的发展能力不同,而这些因素都可能影响企业投融资期限错配行为。

审计论文参考

................................

第6章研究结论与政策建议

6.1研究结论

企业投融资期限错配,在银行出于防范风险考虑对企业进行“断贷”后,企业易陷入财务困境,导致企业资金链断裂,严重时甚至会影响社会稳定。因此,企业投融资期限错配问题已经引起实业界和学术界的普遍关注。国有企业也普遍存在投融资期限错配的问题。国家审计作为独立于国有企业的外部监督机构,应当对国有企业的各种行为进行监督。本文以审计署历年公布的中央企业审计结果公告为基础,构建多重差分模型,对国家审计和国有企业投融资期限错配的关系进行实证分析,研究国家审计影响国有企业的有意为之还是无奈为之的投融资期限错配行为;研究内部控制质量作为国家审计抑制国有企业投融资期限错配行为的中介作用,以及在不同内外部情境下国家审计对国有企业投融资期限错配的影响有何不同。本文的主要研究结论有:

(1)国家审计作为国有企业独立的外部监督机制,能够有效的发挥其作为免疫系统的揭示、抵御和预防功能,抑制国有企业的投融资期限错配行为;

(2)投融资期限错配行为可能是国有企业为了降低融资成本等而有意为之,也可能是国有企业迫于外部市场中长期信贷供给不足而无奈为之。本文研究发现,在长期资金不存在缺口和企业面临的融资约束较小时,国家审计对国有企业投融资期限错配的抑制作用更显著,即国家审计能够有效抑制国有企业有意为之的投融资期限错配行为;

(3)有效的内部控制体系是保障企业经营有效、财务可靠、报告合规的关键。国家审计能够发挥其揭示、抵御和预防功能,有效的督促国有企业完善内部监督机制,进一步提升国有企业的内部控制质量,进而规范国有企业的经营活动和投融资决策,减少企业投融资期限错配行为;

参考文献(略)