本文是一篇企业管理论文,本文分别以技术创新、企业可持续发展和内部控制三个方面为着眼点,将先前文献进行了分类和梳理,以期为本文的研究提供方向和思路。

第1章绪论

1.1研究背景与意义

(1)研究背景

企业管理论文怎么写

在全球经济缓慢复苏、社会矛盾日益凸显和环境污染日趋严重的背景下,树立可持续发展理念成为当代经济社会发展必须面对的重大议题。企业可持续发展可以兼顾各利益相关者的需求,为企业承担环境和社会责任做出贡献。这不仅确保企业能够获得经济利益,也缓解了环境恶化、社会矛盾突出等问题。创新是可持续发展的重要驱动因素,技术创新是企业获取竞争优势、保持强有力可持续发展能力的强心剂。然而,企业在参与技术创新活动的过程中,往往会面临资源约束和信息不对称问题,并且技术创新本身具有高度不确定性,所以企业可持续发展是否会受到限制还有待进一步探讨。

为了有效开展技术创新活动,企业需要建立健全管理机制,为创新活动提供良好的内部环境。而内部控制是企业内部治理的重要机制,完善的内部控制制度有助于提升企业经营效率和加强风险管控,有利于创新项目的顺利实施,提高企业的生存与发展能力,促进企业实现可持续发展。

综合上述背景,本文旨在探究技术创新是否会对企业可持续发展产生影响、内部控制能否促进企业可持续发展绩效的提升,内部控制是否会对技术创新和可持续发展绩效之间的关系起调节作用,以及产权性质、行业性质、企业成立年限是否会对内部控制的调节作用造成影响。

........................

1.2文献综述

(1)技术创新的相关研究

①技术创新的影响因素研究

关于技术创新的影响因素研究,目前学界主要从企业内部因素和外部因素两方面进行探讨,其中内部因素包括企业特征、公司治理和管理层特质,外部因素包括环境规制、政策制度和经济环境。

企业特征与技术创新。蒋伏心等(2013)[1]以江苏制造业企业为样本,研究发现企业规模的扩大可以为企业带来规模经济和范围经济,可以整合利用创新资源,提升技术创新能力。周方召等(2014)[2]以2007-2010年A股上市公司数据进行实证研究,发现了企业规模与技术创新之间呈现倒U型关系。罗明新等(2013)[3]认为政治关联在使企业在获得外部资源的同时,也可能需要支付许多社会成本和代价,政治关联会降低企业技术创新绩效。

公司治理与技术创新。杨勇等(2007)[4]实证分析了公司治理因素对企业技术创新的作用,研究表明股权集中度和管理层激励与技术创新投资呈显著正相关,企业负债率与技术创新投资呈显著负相关,董事会规模对技术创新投资的影响并不显著。赵国宇(2015)[5]发现股权激励是提升企业技术创新能力的重要手段,股权激励的对象可以是管理层、核心技术员工和董事会成员。

管理层特质与技术创新。曾萍等(2013)[6]发现女性高管参与能够促进企业技术创新,并且在女性高管人力资本水平较高的企业以及科技与电信行业企业中,女性高管参与对技术创新的促进作用更明显。王山慧等(2013)[7]基于行为金融学理论,探讨管理者过度自信对技术创新投入的影响,经实证分析发现管理者过度自信与技术创新投入呈正相关,在高新技术企业和国有企业中,两者的正向关系更显著。

....................................

第2章理论基础与研究假设的提出

2.1概念界定

2.1.1技术创新的概念

熊彼特(1912)[57]指出“创新”就是要“建立一种新的生产函数”,即实现对生产要素或生产条件的新组合,主要包括开发新产品、改进生产工艺、开拓新市场、获取原材料或半成品的新的供应来源和引入新的组织形式五种方式。基于上述概念,国内外学者从不同视角出发予以界定。S.C.Solow(1956)[58]提出了“两步论”,即创新的两个条件是新思想的来源和以后阶段的实现发展,这为技术创新的概念界定奠定了基础。G.Lynn(1982)[59]从创新的时序过程角度对技术创新加以理解,认为技术创新是以对技术的商业潜力的认识为起点、以生产出商业化产品为终点的整个过程。傅家骥(1998)[60]从管理学视角出发,指出技术创新的推动者是企业家,技术创新的目的是抓住潜在的市场机会、获取经济利益。余泳泽(2009)[61]基于价值链视角,将技术创新划分为技术开发和技术成果转化两个阶段,这两个阶段需要创新投入且能形成创新产出。宋建等(2023)[62]基于创新链视角,认为技术创新涵盖了投入、产出和绩效(效率)三个环节。

综合上述不同视角的观点,本文的技术创新是指企业为了获取经济利益和竞争优势,采取的包括投入资本进行研发活动、形成创新产出、获得创新绩效的一系列行动,技术创新既是一个过程也是一种结果。本文将技术创新投入、技术创新产出以及技术创新效率作为技术创新的实质表现形式,分别采用研发支出、专利申请量以及专利申请与研发支出的比值作为替代变量进行衡量,能够较为全面地阐释技术创新的作用机制。

..............................

2.2理论基础

2.2.1技术创新理论

熊彼特率先提出了创新理论,认为创新就是企业引入一种新的生产函数,将新的生产要素和生产条件的新组合投入到生产体系中去,从而创造新的生产技术和工艺。熊彼特指出企业是创新的主体,创新是企业家为了获取超额利润而采取的自发行为。当企业进行创新活动时,可能会开发出某种新技术或新工艺,而将这些新技术和新工艺应用于企业的生产经营活动中,就有可能带来生产成本的下降和经营效率的提高,从而为企业带来经济利润,实现企业的长远发展。国内外学者在此基础上进行研究,由此衍生出了不同的技术创新学派。新古典主义学派强调了技术创新是决定经济增长的重要因素;新熊彼特学派认为影响企业技术创新的因素主要包括企业规模、外部市场等,并提出了企业家创新模型、创新周期模型等新经济模型;制度创新学派认为现存制度的变革能使创新者获得额外收益,当技术成果被申请为专利时,企业可能会获得更多经济利益;国家创新系统学派认为各有关机构和部门应该相互合作,建立和完善创新网络体系,增强创新活力。以上四个学派分别从不同角度促进了技术创新来理论的进一步发展。

技术创新理论是企业从事创新活动的理论依据,当企业注重研发创新并且能成功研发出新技术或新工艺时,就有可能会降低生产环节中的资源损耗、提高能源利用率、为客户提供高质量的环境友好型产品等,从而能在一定程度上提高企业的核心竞争力,增强企业的竞争优势,促进企业的可持续发展。

.........................

第3章研究设计....................................22

3.1样本选择与数据来源.........................22

3.2变量设计.............................22

第4章实证检验与结果分析............................28

4.1描述性统计............................28

4.2相关性分析..........................29

第5章研究结论与建议.......................53

5.1研究结论................................53

5.2政策建议...................................54

第4章实证检验与结果分析

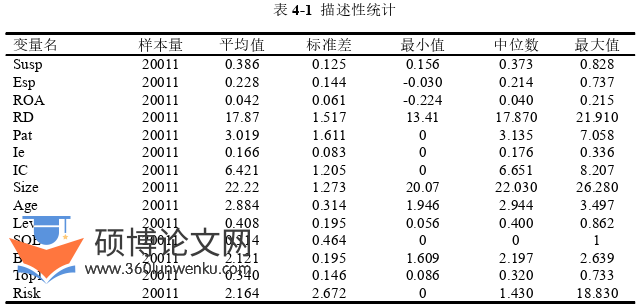

4.1描述性统计

表4-1报告了主要变量的描述性统计结果。其中,被解释变量可持续发展绩效(Susp)的均值是0.386,标准差是0.125,最小值是0.156,最大值是0.828,这说明了样本企业的可持续发展水平普遍较低且不同企业间的可持续发展水平存在一定差异;环境社会责任绩效(Esp)的最小值是-0.03,最大值是0.737,说明样本企业在环境社会层面的绩效普遍偏低,企业的环境社会责任履行程度较低,且样本间存在较大差异;经济绩效(ROA)的最小值是-0.224,最大值是0.215,均值是0.042,表明了样本企业在经济层面的绩效存在一定差异。

从解释变量来看,创新投入指标(RD)的平均数是17.87,标准差是1.517,最大最小值间差距较大,创新产出指标(Pat)的标准差是3.019,最小值是0,最大值是7.015,表明样本企业在创新投入和创新产出上存在较为明显的差异;创新效率指标(Ie)的均值是0.166,标准差是0.083,最小值是0,最大值是0.336,表明样本企业的整体创新效率低下,且样本企业间的创新效率有一定差异性。

从调节变量来看,内部控制(IC)的均值是6.421,标准差是1.205,最小值是0,最大值是8.207,表明不同样本企业整体的内部控制质量水平参差不齐,样本企业内部控制的有效性水平呈现一定幅度的差异性。

从控制变量来看,企业规模(Size)的最小值是20.07,最大值是26.28,标准差是1.273,说明样本企业的总资产规模分布不均,拥有更高资产规模的企业的发展实力可能会更强。企业成立年限(Age)的均值是2.884,标准差是0.314,表明样本企业相对成熟且样本企业间的成立年限存在差异。资产负债率(Lev)的均值是0.408,这说明了样本企业整体的偿债能力适当,最小值是0.056,表明部分企业采取了太过保守的财务策略,可能会限制企业的后续发展,最大值是0.862,表明部分企业过度使用财务杠杆,企业风险过高。产权性质(SOE)的中位数是0,说明样本中国有企业的数量较少。

企业管理论文参考

.................................

第5章研究结论与建议

5.1研究结论

目前,市场竞争日益激烈,企业在经济增长和环境社会责任保护方面面临着前所未有的挑战,企业如何应对这些挑战并获取持续竞争优势是一个值得深思的问题。本文以技术创新理论、资源基础理论、委托代理理论和利益相关者理论为基础,构建研究模型,以我国沪深A股上市公司2012-2021年的数据作为研究样本,考虑企业经济效益和环境社会效益相协调的可持续发展要求,探讨技术创新对企业可持续发展(综合绩效、环境社会责任绩效、经济绩效)的影响,并引入内部控制变量来寻求其中的调节关系,并进一步分析了产权性质、行业性质以及企业成立年限对技术创新、内部控制与可持续发展绩效的影响。

(1)技术创新对可持续发展绩效具有显著的正向影响,技术创新对环境社会责任绩效和经济绩效具有显著的正向影响,即企业通过技术创新能提升可持续发展绩效,企业通过技术创新能提升环境社会绩效和经济绩效。一方面,企业的技术创新活动能够生产出满足各利益相关者需求的环境友好型产品,有助于企业树立良好的形象,从而改善环境社会责任绩效;另一方面,企业的技术创新活动能够开发新技术和新工艺,有助于形成知识产权,从而帮助企业提高市场占有率并提高企业收益。

(2)高质量的内部控制能促进可持续发展绩效的提升。随着环境污染和社会矛盾等问题的出现,企业开始追求经济、环境社会相协调的可持续发展战略目标。而内部控制的目标之一就是实现企业战略。此外,建立有效的内部控制制度还有助于股东了解企业的经营状况,防范管理者的自利行为可能导致的企业绩效的下降。

参考文献(略)