本文是一篇企业管理论文,本文基于企业内部视角,期望探究得出品牌价值的内在驱动因素,进而提供增加品牌价值的管理建议,最终在企业层面上实现品牌成长与品牌资产增值的目标,在国家层面上助力国家品牌资产的建设。

第一章 绪论

1.1研究背景与意义

1.1.1研究背景

近年来,随着各项产业的蓬勃发展、商业竞争的激烈化以及消费者理念的升级,品牌的地位大幅提升,品牌价值的重要性愈发凸显。对于消费者来说,品牌价值是其产生购买意愿与实施购买决策的一大影响因素;对于投资者来说,品牌价值是其判断企业盈利能力和未来成长性的重要依据;对于拥有品牌的企业来说,品牌价值是一项含义丰富而不容忽视的无形资产。而上述仅仅是品牌价值在微观的商业领域的意义,在更为宏观的视角中,品牌还与国家相联结起来。正因为品牌的意义不仅局限于某一个相关方,也不仅彰显在某一个方面或层面,品牌价值的关键意义不言而喻。世界范围内的各国均重视品牌的培育和扶持,例如德国积极推行“工业4.0”计划。而我国政府近年来也将品牌战略上升至国家层面(何佳讯和吴漪,2020),通过发布国家品牌资源扶持计划、设立“中国品牌日”等一系列举措来引领中国品牌的建设工作。然而不难发现,与发达国家相比,我国品牌的实力与影响力尚显不足。根据品牌咨询公司Interbrand发布的“2021年全球最佳品牌排行榜”,中国仅有华为一个品牌进入全球百强行列,它以61.96亿美元的品牌价值位列榜单第85名。打造强势品牌、助推品牌增值的工作亟须加以开展——它不仅在企业层面上有助于提升效益,而且在国家层面上有益于提高经济发展水平。那么,具体应当从何处入手?

企业管理论文参考

长期以来,学界对于品牌和品牌化研究有着三大取向:企业(战略)角度、顾客角度以及介于两者之间、有所折中的企业与顾客兼顾的角度(何佳讯,2016)。其中,企业角度的核心是将品牌和企业整合起来,立足于财务的观点,将品牌视为业务盈利增长的工具,换言之,为企业带来营收是品牌建立的目的。与之相对应,品牌建立范式的侧重点是自上而下建立品牌。无独有偶,这一建立范式在企业与顾客兼顾的角度中也被强调,承接了该研究取向中戴维·阿克所指出的“品牌是企业战略的脸面”。

........................

1.2研究内容与方法

1.2.1研究内容

本文在梳理、汇总与评述相关大量文献后,基于现有研究的一些空白之处提出了将要研究的问题。在完成理论分析之后,本文提出了研究假设,并搭建了理论模型,对样本数据进行了实证分析,最终得出结论与可能的管理启示。本文的研究内容由以下六个章节构成:

第一章:绪论。本章阐述了研究的背景与意义,简述了研究的内容与方法,搭建起本文的框架与结构,并对技术路线与创新点加以说明。

第二章:文献综述。本章回顾了研究所涉及的主要概念的相关文献,包括:管理层能力、突破性创新与渐进性创新、品牌价值,分别从概念界定、度量方法和有关研究三个方面加以展开,并作出评述。本章确定了以三者之间的作用关系作为切入点,为后续研究工作的开展奠定基础。

第三章:理论基础与研究假设。本章阐述与简要分析了理论基础,包括:高管梯队理论、人力资本理论、信息不对称理论和技术创新理论。并以此为基础,提出本文的五条研究假设。

第四章:研究设计。本章对样本筛选和数据来源进行了介绍,借鉴前人成果对所有的变量加以定义,并说明了具体计算方法。最后构建了本研究的计量模型。

第五章:实证分析。本章对纳入研究的样本数据进行了描述性统计分析、相关性分析、多元回归分析、异质性分析(区分企业规模与区分产权性质)以及稳健性检验。 第六章:结论与启示。结合前文理论分析,本章根据实证结果归纳出研究结论,并挖掘出富有探讨意义的方面,就此提出管理启示。最后,列举了本研究的局限性和未来研究展望。

......................

第二章 文献综述

2.1管理层能力的相关研究

首先,我们有必要对管理层的范围加以明确。国内外学者对于管理层的指代范围有所差异,这是由于中外公司制度的不同导致的。国外学者普遍认为,管理层指代了企业的高阶管理队伍,其核心是首席执行官(Krishnan和Park,1998;Murphy,1999)。国内学者还未就该问题达成一致的观点。有研究将董事、监事以及管理管理人员均纳入到管理层的概念范围内(姜付秀等,2009);有研究认为管理层指代了年报中所公布的高级管理人员,具体包括总经理、总裁、首席执行官及其各自对应的副职,以及董事会秘书等(许宁宁,2019);也有研究仅把董事长和总经理界定为管理层(吴文锋等,2008)。综合现有文献,本文认为管理层涵盖了总经理、总裁、首席执行官、副总经理、副总裁、董秘等高阶管理人员,他们对于企业各方面的战略决策和整体的绩效表现施加了重要影响。

学界对于管理层能力定义的探究始于管理层所具备的特征。管理层能力的涵盖范围远超过年龄、教育背景、任职期限等背景特征,而是完整体现了管理层的认知基础与价值观(何威风等,2016),它是管理层各方面特征的综合表述(陈雪芩和郑宝红,2018),也是企业重要的人力资本以及极具价值的无形资产。管理层能力可以被理解为是其认知层次、技能素养和应对纷乱庞杂事务的能力等(何威风和刘巍,2015)。陈雪芩和郑宝红(2018)则认为该概念涉及到其所拥有的专业素养,突出表现在企业运营领域,涵盖了机会发现、资源整合、风险控制等一系列能力;重点是管理层利用自身优势来提升企业效率,从而巩固可持续竞争优势。

国外学者对管理层能力的界定有所类似。关于该概念,一些典型的观点包括:管理层收集、处理信息,并以之为基础来做出各项决定的能力(Nuthall,2001);了解并驾驭外部环境变化、市场需求动态以及企业战略走向的能力(Sirmon等,2007);涵盖了管理层所具备的知识、技能和经验等在内的独特而专有的属性(Holcomb等,2009)。Demerjian等(2012)则将管理层能力定义为衡量将企业资源转化为收入的综合能力,具体包括计划、决策、领导、协调、控制及执行等能力。在他们的理论框架中,如果能在给定的资源条件下创造更突出的绩效,或者在给定的绩效水平上最小化资源的使用量,就意味着管理层能力越优秀。也就是说,了解技术和行业趋势的有能力的管理者能够可靠地预测产品需求,投资于净现值更高的项目,并比能力较差的管理者更有效地管理员工。也有学者认为管理层能力体现为高效完成资源配置的能力,目的是降低企业所面临的风险并维持较高的收益水平(Koijen,2014)。

................................

2.2突破性创新与渐进性创新的相关研究

突破性创新(radical innovation)又被称为激进性创新,它和渐进性创新(incremental innovation)是一组相对的概念。这是一种比较常见的对于创新活动的分类,两者的区分依据是技术变化强度和对象的不同(刘兰剑,2010),这种二分法研究模式完善并发展了传统的组织创新理论(庄子银等,2020)。

突破性创新的概念及其相关思想建立在熊彼特“创造性破坏”理论的基础之上,最早由Abernathy及其同事提出(Abernathy,1978;Abernathy和Uterback,1978)。而将突破性创新和渐进性创新相提并论,纳入到统一的理论研究框架中,则是Dosi(1982)完成的重要工作。 突破性创新的实质是“采用破坏性方法和力量产生突破性的创新和思想的一种方法”(Leifer,2000),作为一种颠覆性创新,它促使现有的产品或方法变得过时、被淘汰(Schumpeter,1934;Schumpeter,1939)。它对于主流市场来说具有破坏性(Christensen,2000),并改变了竞争基础(Danneels,2004)。渐进性创新则是对于现有技术、产品或方法进行改进而引起的连续的创新(秦辉和傅梅烂,2005),它基于累积性的经验和学习过程而实现(Usher,1929)。

现有研究进一步地从微观、中观和宏观三个层面来定义与辨析突破性创新和渐进性创新。从微观的技术视角来看,突破性创新比渐进性创新更强调不连续性、重大突破性、尖端前沿性与革命性(庄子银等,2020)。在Anderson和Tushman(1990)看来,突破性创新在很大程度上展现出了非连续性和革命性。Alexander和Van Knippenberg(2014)也从是否具有连续性的角度对两种创新做出了区分;突破性创新的不连续性突出体现在其技术标准上,突破性创新颠覆性地变革了原本的技术范式和轨道(Govindarajan和Kopale,2006)。张洪石和卢显文(2005)认为突破性创新和渐进性创新的重要区分标志是,渐进性创新仍在现有用户的需求的性能改进轨道上,而突破性创新超脱了以往的轨道。简而言之,两类创新的分野界限可理解为是否利用了崭新的技术,若有,则是突破性创新。利用现有技术意味着对当前产品、工艺等方面做出延伸和改良,而利用新技术则表示出现了新产品、新工艺或是二者的结合(March,1991)。突破性创新涉及新的、不熟悉的知识(Schilling,2013),而两种创新的主要区别正显示在其结果的不同新颖程度,或是结果中包含新知识的不同程度(Dewar和Dutton,1986)。

...............................

第三章理论基础与研究假设...............................15

3.1理论基础....................15

3.1.1高管梯队理论.....................15

3.1.2人力资本理论....................15

第四章研究设计....................22

4.1样本选取与数据来源...................22

4.2变量界定....................22

第五章 实证分析....................30

5.1描述性统计分析......................30

5.2相关性分析....................30

第五章 实证分析

5.1描述性统计分析

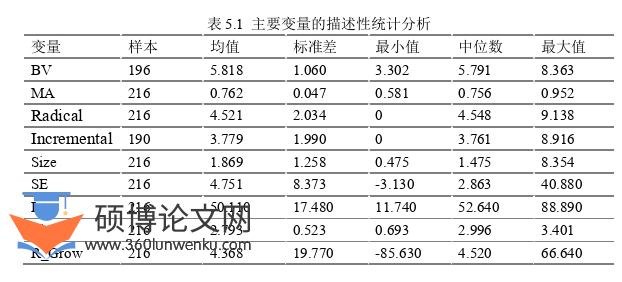

表5.1报告了主要研究变量的描述性分析结果。从表中可以看出,品牌价值 (BV)的均值(5.818)与中位数(5.791)相差不大,说明样本中品牌价值的分布较为平稳,整体上符合理想的正态分布;标准差为1.060,最大值为8.363,最小值为3.302,说明样本中的品牌价值存在一定的个体差异。管理层能力(MA)的均值与中位数分别为0.762与0.756,标准差为0.047,最小值为0.581,最大值为0.952,表明样本中的制造业上市公司各自的管理层能力之间有着一定区别。突破性创新(Radical)的均值与中位数分别为4.521和4.548,标准差为2.034,最小值为 0,最大值为9.138,表明样本中的制造业上市公司的突破性创新整体上呈现较好的正态分布,但个体之间存在较大差异。渐进性创新(Incremental)的均值与中位数分别为3.779和3.761,标准差为1.990,最小值为0,最大值为8.916,可以看出整体上样本的渐进性创新产出略低于突破性创新产出,并且企业之间存在一定差异。

就控制变量来看,企业规模(Size)均值为1.869,中位数为1.475,最小值为0.475,最大值为8.354。销售费用(SE)均值为4.751,中位数为2.863, 最小值为-3.130,最大值为40.880,说明样本中的上市公司在销售方面的支出差距较大。财务杠杆(Lev)均值为50.110,中位数为52.640,最小值为11.740,最大值为88.890,说明样本中的上市公司的债务水平适度;标准差为17.480,这显示出样本中企业与企业间的债务水平差异大。上市年限(Listy)的均值为2.793,中位数为2.996,最小值为0.693,最大值为3.401,标准差为0.523。企业成长性(R_Grow)的均值为4.368,中位数为4.520,最小值为-85.630,最大值为66.640,标准差为19.770,表明样本中的上市公司的营业收入增长率相差大,其经营水平参差不齐。

企业管理论文参考

................................

第六章 结论与启示

6.1 研究结论

本文以高管梯队理论、人力资本理论、信息不对称理论和技术创新理论作为基础,选取了2018~2020年“中国500最具价值品牌”排行榜中上榜品牌所属的制造业A股上市公司作为研究对象。本文拥有两条研究主线,分别是“管理层能力-突破性创新-品牌价值”和“管理层能力-渐进性创新-品牌价值”。本文较为新颖地以两类创新为切入点,较为全面地考察了管理层能力对于品牌价值的影响路径和作用机理。本文基于企业内部视角,期望探究得出品牌价值的内在驱动因素,进而提供增加品牌价值的管理建议,最终在企业层面上实现品牌成长与品牌资产增值的目标,在国家层面上助力国家品牌资产的建设。本文得到的研究结论如下。

(1)管理层能力与品牌价值显著正相关。管理层能力对于品牌价值具有显著的正向作用,管理层是影响品牌价值创造的重要内部因素。管理层能力水平越高,企业的品牌价值也相应地越高。该结论有力地佐证了管理层能力对于企业取得长期成功的积极影响(Yung和Chen,2018)。

(2)管理层能力与企业突破性创新显著正相关。企业的管理层是创新活动的主导者,管理层能力显著正向影响了企业的突破性创新。高能力的管理层不仅能够很好地把握技术和行业的发展趋势(Demerjian等,2012),也通常可以降低公司与投资者之间的信息不对称程度,为企业开展创新活动筹措更多资金(Andreou等,2013)。他们勇于承担创新所带来的风险,对突破性创新持积极主动的态度,拥有投入大量资源到高质量、有意义的突破性创新活动中,为企业带来长期性利益。

(3)企业突破性创新在管理层能力与品牌价值之间起到中介效应。在管理层能力正向影响品牌价值的作用路径中,企业突破性创新起到了显著的部分中介作用。管理层能力对于品牌价值的促进作用,需要部分地依靠突破性创新才能实现,强有力的突破性创新能力也是维持和提升品牌价值的持续动力。

参考文献(略)