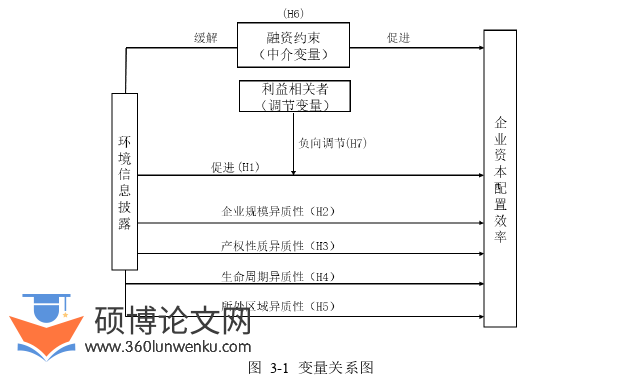

本文是一篇企业管理论文,本文通过构建调节效应模型分析后发现,员工、股东以及债权人等利益相关者在环境信息披露影响企业资本配置效率的过程中均出现了负向的调节作用。原因在于,若企业的环境信息披露质量较高,则表示企业在环保活动方面投入了过多资源,这会挤占这些利益相关者的权利,进而遭到他们的抵制行为。

1 绪论

1.1 研究背景与意义

1.1.1 研究背景

企业管理论文怎么写

自工业革命起,全球在技术、经济、社会等诸多方面均实现了跨越式发展,但人类社会活动范围的不断扩大对自然生态系统造成了严重破坏。在工业化初期,技术约束使得资本的扩大再生产主要依赖于消费大量传统化石能源等初级要素,而市场机制的不完善又导致了企业生产要素的配置效率低下,同时也导致了产业间资本投入扭曲。这一系列的因素共同导致了资源利用和社会福利分配的低效率,并对生态环境造成消极影响,最终反过来制约经济社会的进一步发展。

20世纪60年代以来,环境保护与经济增长之间的关系受到了全球的高度重视,各国积极探寻实现经济发展和环境保护的双赢发展道路。1969年,美国尼克松政府通过建立环境质量委员会和环境保护局等机构,对环境污染问题进行统一管理,之后诸如《清洁空气法》、《国家环境政策法》等环保法规相继出台;1999年,日本也颁布《环境白皮书》,将环境立为国家战略;自20世纪末,英国也多次发布环境年度报告并制定可持续发展战略。在我国,诸多环保政策也相继出台以保证经济社会的绿色发展,2022年,党的二十大明确了“推动绿色发展,促进人与自然和谐共生”这一发展目标。可见,绿色发展已成为我国生态文明体系建设的重点任务,这就要求企业在获取经济利益的同时承担绿色治理责任[1]。环境信息披露作为推进多元主体协同治理生态环境的重要措施之一[2],早在2008年就通过《环境信息公开办法(试行)》这一政策确立了其制度化的形式。通过向市场发出环保信号,环境信息披露可以消除投资者的前期信息劣势,从而改善公司的外部融资环境、缓解其融资约束问题,优化资源配置,充分体现了利益相关者对企业生产经营活动中产生的负外部性的知情权和对环境治理的参与权。

........................

1.2 研究内容与方法

1.2.1 研究内容

在理论分析的基础上,通过构建计量模型,本文首先分析了环境信息披露对企业资本配置效率的作用;其次,本文进一步考察了因企业特征变化而带来的差异化影响;此外,通过引入融资约束和利益相关者变量,本文分析了在环境信息披露影响企业资本配置效率的过程中存在的中介效应和调节效应。最后,结合理论和经验研究结论,本文提出了“提升企业环境信息披露的内在驱动力”、“合理协调各利益相关者的权利”等五个方面的政策建议。具体而言,本研究的内容可大致划分为下面五个方面:

第一章,绪论。本章结合了中国经济从高速增长向高质量发展转型这一大背景,重点介绍了论文的选题及意义,在此基础上,进一步对研究的内容、方法、思路及创新等进行阐述。

第二章,文献综述。该章节根据本文的研究主题,梳理了关于环境信息披露及企业资本配置效率两个主题的国内外研究现状,并据此进一步归纳了信息披露对企业资本配置效率影响的相关研究。同时分析了现有研究的优缺点,进而探索本文的研究方向和切入点。

第三章,理论基础与研究假设。本章首先介绍了本文研究主题涉及的“合法性理论”、“信息不对称理论”以及“利益相关者理论”,在这些理论的基础上,根据企业自身特征的不同,分析了环境信息披露对企业资本配置效率潜在的差异化影响及作用路径,并由此提出本文的研究假设。

第四章,研究设计与实证分析。本章在前面章节的基础上,首先通过构建计量模型在实证中检验了环境信息披露对企业资本配置效率的作用;其次结合企业规模等各方面特征的不同,探讨环境信息披露对企业资本配置效率作用的异质性;之后引入融资约束和利益相关者变量,检验了上述作用的机制路径;最后本文还采用多种不同方式检验基准回归所得结论的稳健性。

第五章,研究结论与展望。该章节对前几个章节的研究内容进行归纳总结,以此为依据提出通过环境信息披露方式提升企业资本配置效率的政策建议,此外,本节还归纳了本研究中所存在的不足之处,最后展望了未来可能的研究方向和内容。

.......................

2 文献综述

2.1 环境信息披露领域研究

2.1.1 环境信息披露评价

迄今为止,学界对“环境信息”这一概念的内涵尚无统一定义,这也就导致了通过内容分析法[3]评价企业环境信息质量时所构建的指标体系不一。在早些年的研究中,部分学者通过关注环境披露的特征从而建立相应指标体系加以评价。例如,Wiseman 等(1982)从数量和内容两个维度考察了企业在其年报中自愿披露环境信息的程度,以此制定一份涵盖经济因素、环境诉讼、污染减排和其他信息的评级表来衡量环境信息的披露程度[4];Clarkson等(2008)在已有研究的基础上,基于全球报告倡议组织(2002)的可持续发展报告指南,设计开发了一套新的内容分析指数,该指数更加注重信息披露在环境方面的相关内容,其中包括环境成本、环境负债、环境管理、环境治理等六类指标[5]。之后在企业层面,市场上也出现了以和讯网和润灵环球为代表的第三方评级机构,崔也光和马仙(2014)在评价碳排放信息披露水平时,采用和讯网公布的企业社会责任报告数据,计算碳排放信息披露得分[6];唐勇军和夏丽(2019)在进行环境信息质量评估时,采用了润灵数据库中的上市公司社会责任报告的具体得分作为测量指标[7];

不过,亦有部分学者主要通过结合指标体系的构建原则和环境信息披露本身的内容来构建评价指标体系。如沈洪涛等(2010)提出从数量和质量两方面测度环境信息披露水平,其中,环境信息披露的数量评分用年报中与披露内容相关的总行数来衡量,质量评分则以显著性、量化性和时间性三个维度衡量[8];任力等(2017)等将环境信息披露分为“硬披露”和“软披露”两部分,采用(0-1)等权重的评分体系,设计了七类指标共计50项构建环境信息披露指标体系[9];陈洪涛等(2023)先从披露载体、环境管理等5个部分进行赋值打分,再将单个公司环境信息披露总分值与最大可能得分42分的比值作为环境信息披露指数[10];付嘉为和范丹(2023)采用项目评分法,从企业环保表现、环保补贴等十个方面进行评分,并按照各项目披露的详细程度和披露方式按照等级分别计0-3分[11]。

.....................

2.2 资本配置效率领域研究

2.2.1 资本配置效率界定

资本配置效率一般包含两层含义,一方面表示在资本市场上高效行业或企业稀缺资本配置的程度、成本及手段;另一方面表示企业利用其资本要素的程度,企业一般通过自身经营和投融资这几个重要途径来扩大资本,进而实现企业价值提升[40]。在资本配置效率的划分标准上,多数学者从宏微观视角进行切入,如吕宙(2002)、孙正与陈旭东(2018)等学者均通过宏观和微观的视角对资本配置效率进行划分[41-42];郑文风和王凤荣(2018)在前几个学者的基础上,进一步增加了对中观层面资本配置效率的划分[43]。不过,亦有学者通过企业内外部视角划分了资本配置效率,例如,魏海港(2004)从企业内部和外部把资本配置效率分为广义和狭义两个层面,从而衡量资本配置在企业内外部的状态[44]。

2.2.2 资本配置效率影响因素

资本配置效率是现代财务的基本功能[45],它不仅能够提升企业自身价值,也是推动国家持续发展的基本动因。总体来讲,现有与资本配置效率的影响因素相关的文献主要从宏观市场、中观行业和微观企业三个层面展开研究。

在宏观市场层面,国家和政府、政策等变量是现有文献主要关注的影响因素。其中,国家干预、经济政策、资本市场化进程和政府治理等因素都能正向影响资本配置效率[45]。在相应的实证研究上,陈德球等(2012)从事前和事后两个维度进行考察,发现较高的地方政府质量能提升企业的资本配置效率[46];石华军等(2021)通过分析所有制、区域、高技术企业三个维度发现经济不稳定性总体上通过缓解企业投资不足,进而改善了资本配置效率[47]。而另一方面,覃家琦和邵新建(2015)发现政府干预会导致企业的投资与经营扭曲,从而降低企业的资本配置效率[48];陈德球等(2017)基于地方官员变更的角度,研究发现政策不确定性与企业资本配置效率之间存在显著的负向关系[49]。

.............................

3 理论基础与研究假设 ...................................... 13

3.1 理论基础 .................................................. 13

3.1.1 合法性理论 ....................................... 13

3.1.2 信息不对称理论 ........................................ 13

4 研究设计与实证分析 ............................ 20

4.1 研究设计 ..................................... 20

4.1.1 数据来源 .......................................... 20

4.1.2 变量定义与解释 .......................... 21

5 研究结论与展望 .................................... 42

5.1 结论与建议 .................................... 42

5.1.1 研究结论 ........................................... 42

5.1.2 政策建议 .................................. 43

4 研究设计与实证分析

4.1 研究设计

4.1.1 数据来源

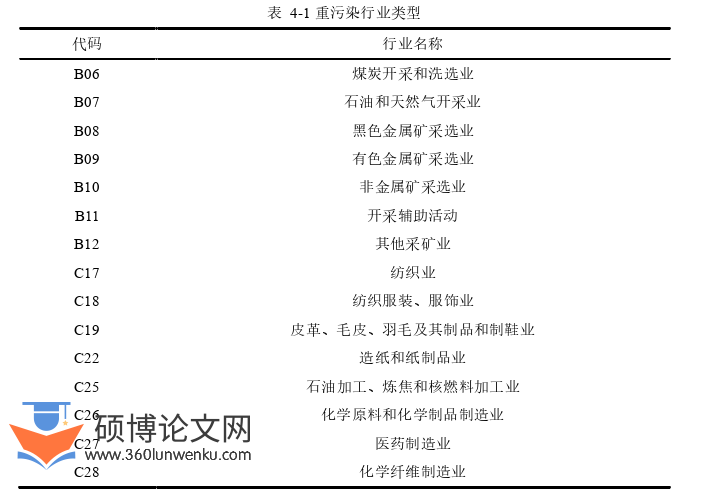

本文以2013-2020年A股上市公司中的重污染行业企业为研究样本,原因如下:1)工业污染现已成为制约我国经济可持续发展的瓶颈,重污染行业企业既是我国经济发展的重要支柱之一,其产生的污染排放又占工业总污染的40%-50%[120],具有污染物排放超标、资源消耗巨大等明显特点;2)相较于其他行业的企业,重污染行业企业对外披露的环境信息更多,因此研究样本聚焦在重污染行业企业,研究更具有现实意义。重污染行业的分类参照《上市公司环保核查行业分类管理名录》(环办函〔2008〕373 号)和2012年中国证监会公布的《上市公司行业分类指引》。在本研究中,最终确定重污染行业的范围为煤炭开采业、石油和天然气开采业、纺织业等十九类细分行业,具体的行业分布见表 4-1:

企业管理论文参考

...............................

5 研究结论与展望

5.1 结论与建议

5.1.1 研究结论

本文基于合法性理论、信息不对称理论以及利益相关者理论分析了环境信息披露对企业资本配置效率的潜在影响,并利用A股上市公司中重污染行业企业2013-2020年的面板数据进行了实证分析,最终得到如下主要结论:

1)环境信息披露能显著促进企业资本配置效率。

基于2013-2020年我国A股重污染行业上市公司的面板数据,采用固定效应模型分析了环境信息披露对企业资本配置效率的影响后发现,提升环境信息披露质量能显著促进企业的资本配置效率。在通过更换核心解释变量测度方式、采用聚类稳健标准误、排除其他政策干扰、控制宏观经济变量以及选择合适工具变量等五种方式进行稳健性检验后发现,基准回归所得结论依旧稳健。这表明,环境信息披露确实是促使企业资本配置效率提升的原因之一,这一实证结论符合合法性理论框架下的分析,即企业通过环境信息披露的方式不仅可以影响其利益相关者对企业存在的合法性感知,还有助于让外部投资者全面认识企业的运营情况,降低不合理、低效率的投资,从而提高企业的资本配置效率。

2)环境信息披露对企业资本配置效率的促进效应存在异质性。

以企业规模、产权性质、所处生命周期以及所在区域的企业特征为依据,将研究样本划分为不同子样本进行分组回归后发现:第一,环境信息披露对中小规模企业资本配置效率的影响在5%的显著性水平下显著为正,但大规模企业样本中并未发现此现象。原因在于:尽管大规模企业自身收益稳定且有较强的抗风险能力,但其资产专用性较强,资源配置效率较低,环境信息披露的自有成本要高于中小微企业,因而相较于大规模企业,在中小微企业样本内,环境信息披露对企业资本配置效率的提升效应更明显。第二,环境信息披露对非国有企业资本配置效率的影响在10%的显著性水平下显著为正,但在国有企业样本中并未发现此现象。原因在于:国有企业的投资决策对企业环境绩效的依赖程度较低,按照合法性理论的观点,良好的环境绩效通常与优质的环境信息披露相对应,所以与非国有企业相比,国有企业披露环境信息的动机更低,进而导致环境信息披露对资本配置效率的影响因企业产权性质不同而出现差异。第三,环境信息披露对处于成长期企业资本配置效率的影响在10%的显著性水平下显著为正,但在处于成熟期和衰退期的企业样本中并未发现此现象。

参考文献(略)