一、所得概念之理论争议及评析

(一)主要所得学说及评析

自英国于 1798 年引入所得税以来,所得税的发展已经有了 200 多年的历史了,其一直被认为是符合税收公平负担最理想的税种,没有任何税种可以与之比拟,没有任何税比所得税更为民主、更富有人性及社会性。⑤所得税一直以来有着“良税”的美誉,主要是因为其以纳税人的所得作为征税依据,纳税人仅就所得部分向国家纳税,国家也只能就所得向纳税人征税,征税对象仅为所得,不可逾越此范围,否则即为违法征税,违背税收法定。

不难看出,“所得”是所得税法中最核心的部分,关系到征税范围的界限;判断征税合法与否,税务机关是否侵权的依据;纳税人财产权、最低生活保障权、量能课税的权利等诸项权利。因此如何规定“所得”将是一个重要问题。

关于所得概念的界定,中外学者都进行了深入的研究,一直以来学者们对此争论不休。因为所得概念的界定关系到征税范围问题,关系到每位纳税人的切身利益,对于明确企业所得税和个人所得税的征收管理和纳税人权利的保护具有重要的意义。

1.国外主要所得学说及评析

(1)来源说

“来源说”又称为“限制所得说”。“来源说”认为只有连续、永久性取得所得才是所得。国外学者弗里茨?纽马克坚定的支持“所得来源”说,其认为,只有从一个可以获得固定收入的永久性“来源”中取得的收入才应被视为应税所得。①对于来源说,塞尔译曾有过这样的评述:“这个概念源自农业社会收获传统,在那里土地在固定的周期内生产出成果。基于这种概念,对非固定性的收入,特别是对资本本身价值的增值或者所谓的资本收益,不应该增收所得税”。②赫尔曼认为,应税所得应当来自经济与贸易活动,可以由个人任意使用;科恩认为应税所得应当是来自永久性收入来源,具有规则性;诺伊曼指出,应税所得应当来自经济活动,具有循环性。③来源说最早起源于英国,因此在早期的英国税制中,对于意外所得、偶然所得等不征税。德国早期也采用此概念,1891 年《普鲁士所得税法》就是采用严格的“来源”说,认为“所得”仅是一种稳定性“来源”的周期性报酬。

...........................

(二)所得的分类

基于不同的国情和研究角度,各国对所得的分类并不一致,我国学者基于不同的研究角度也做了不同的分类。如张守文教授认为作为征税对象的所得,主要分为四类:经营所得、劳务所得、投资所得和资本利得。⑥刘剑文教授认为所得可以归为五类,即经营所得、财产所得、劳动所得、投资所得和其他所得。⑦马国强教授将所得分为三类,即劳动所得、经营所得和投资所得,这也是经济学要素报酬的分类。⑧黄晓虹教授认为我国个税税目可以分为三类即:劳动所得、资本所得、生产经营所得。⑨结合各位学者的观点,所得大致可以分为以下四类:

1.经营所得

经营所得,也称事业所得、营业利润。是指纳税人通过从事工业、农业、服务业等一切生产经营活动所获得的纯所得。包括企业经营所得如:公司、合伙企业。个人经营所得如个体户、流动商贩等。我国《个人所得税法实施条例(2019 年)》第六条第五款详细列举了经营所得的范围,如个人生产、经营、提供服务等取得的所得。日本税法规定事业所得是指从各种事业中所产生的所得,而这里的事业是指在自己的计算和风险中,以营利为目的,通过对价而连续进行的经济活动。

2.劳动所得

劳动所得,也称劳务所得。是指纳税人通过从事劳务活动,出卖自己的体力或脑力劳动所获得的所得。劳动所得一般分为独立劳动所得,如自由职业者、自由撰稿人、微信公众号以及现在兴起的各种直播等,和非独立劳动所得,亦称雇佣劳动所得,如公司职工、工地工人、以及各种兼职等,表现为雇佣关系,雇员提供劳动,雇主提供报酬。雇佣劳动所得又包括基本所得,如;工资、津贴、奖金和年终加薪等,以及附加福利,如:交通补贴、餐补、医疗、旅游、各种保险等。这些所得既包括货币形式,也包括实物形式。

3.投资所得

投资所得,是指纳税人通过直接或间接投资形式而取得的股息,红利、利息等所得。投资所得一般包括有形和无形资产所得。我们通常说的有形资产又包括实物资产和货币资产。实物资产所得是指让渡该项实物资产的使用权而获得的所得,如出租房屋、出租机器设备等而获得的租金。货币资产所得是指让渡货币的时间价值而获得的所得,如出借货币、进行债权投资而获得的利息、进行股权投资而获得的股息等。无形资产所得主要是指知识产权所得,如专利权所得、商誉的加盟费所得、著作权的版权所得等,因此也称特许权使用费。

.......................

二、我国所得概念的法律梳理及问题

(一)我国税法中所得概念的法律梳理

1.所得概念的法律梳理

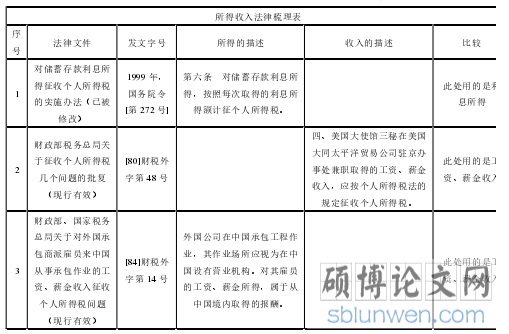

本文梳理了我国《个人所得税法》、《企业所得税法》以及相关条例、部门规章、规范性文件共 2600 余条,选取相关法律文件中关于所得和收入的描述,整理成表格,如下表:

..............................

(二)我国税法中所得概念的问题解析

通过对我国《个人所得税法》和《企业所得税法》以及相关配套法规规章文件的梳理分析,我们可以发现我国相关法律中,对于“所得”的用法存在很多的问题,有的地方用的是“所得”,有的地方用的是“收入”,使用不规范,对所得界定不明确,税务总局对“所得 ”的解释性文件、批复过多,严重影响了法律的严肃性、稳定性,损害了纳税人的权利。具体来说有如下问题:

1.所得概念的使用不尽规范

所得税是建立在所得的基础上,而我国所得税法律文本中并没有界定所得的概念,没有规定什么是“所得”,而是直接使用“所得”这个概念,从而规定所得的范围,哪些属于所得,如工资、薪金所得、稿酬所得等。正因为此,才导致所得税法中,对所得的使用不规范、使用混乱。例如上表序号 18 处,《税务总局发布个人所得税自行纳税申报办法(试行)》(以下简称《办法》)第八条规定计算应税所得额时,工资、薪金所得的计算方法是按照未减除费用(每月 1600 元)及附加减除费用(每月 3200 元)的收入额计算,而当时的《个人所得税法》(2005 年修正)中第六条规定工资、薪金所得的计算方法是以每月收入额减除费用一千六百元后的余额,为应纳税所得额。《办法》中对应税所得的规定与《个人所得税法》中的规定可以说是天壤之别,《办法》中认为收入即所得,不需要考虑减除费用,而《个人所得税法》中认为所得需要减除法定费用,这对于计算所缴所得税具有至关重要的影响。当然该《办法》的效力较低,且明显与法律条文的规定相抵触,其效力自是毋庸赘述。再如上表 14 处,《企业所得税法》(2018 年修正)第一条、第三条分别用的是取得的收入、所得缴纳企业所得税,这不免让人产生疑问到底是就“收入”缴纳企业所得税,还是就“所得”缴纳企业所得税呢?

“来源说”又称为“限制所得说”。“来源说”认为只有连续、永久性取得所得才是所得。国外学者弗里茨?纽马克坚定的支持“所得来源”说,其认为,只有从一个可以获得固定收入的永久性“来源”中取得的收入才应被视为应税所得。①对于来源说,塞尔译曾有过这样的评述:“这个概念源自农业社会收获传统,在那里土地在固定的周期内生产出成果。基于这种概念,对非固定性的收入,特别是对资本本身价值的增值或者所谓的资本收益,不应该增收所得税”。②赫尔曼认为,应税所得应当来自经济与贸易活动,可以由个人任意使用;科恩认为应税所得应当是来自永久性收入来源,具有规则性;诺伊曼指出,应税所得应当来自经济活动,具有循环性。③来源说最早起源于英国,因此在早期的英国税制中,对于意外所得、偶然所得等不征税。德国早期也采用此概念,1891 年《普鲁士所得税法》就是采用严格的“来源”说,认为“所得”仅是一种稳定性“来源”的周期性报酬。

...........................

(二)所得的分类

基于不同的国情和研究角度,各国对所得的分类并不一致,我国学者基于不同的研究角度也做了不同的分类。如张守文教授认为作为征税对象的所得,主要分为四类:经营所得、劳务所得、投资所得和资本利得。⑥刘剑文教授认为所得可以归为五类,即经营所得、财产所得、劳动所得、投资所得和其他所得。⑦马国强教授将所得分为三类,即劳动所得、经营所得和投资所得,这也是经济学要素报酬的分类。⑧黄晓虹教授认为我国个税税目可以分为三类即:劳动所得、资本所得、生产经营所得。⑨结合各位学者的观点,所得大致可以分为以下四类:

1.经营所得

经营所得,也称事业所得、营业利润。是指纳税人通过从事工业、农业、服务业等一切生产经营活动所获得的纯所得。包括企业经营所得如:公司、合伙企业。个人经营所得如个体户、流动商贩等。我国《个人所得税法实施条例(2019 年)》第六条第五款详细列举了经营所得的范围,如个人生产、经营、提供服务等取得的所得。日本税法规定事业所得是指从各种事业中所产生的所得,而这里的事业是指在自己的计算和风险中,以营利为目的,通过对价而连续进行的经济活动。

2.劳动所得

劳动所得,也称劳务所得。是指纳税人通过从事劳务活动,出卖自己的体力或脑力劳动所获得的所得。劳动所得一般分为独立劳动所得,如自由职业者、自由撰稿人、微信公众号以及现在兴起的各种直播等,和非独立劳动所得,亦称雇佣劳动所得,如公司职工、工地工人、以及各种兼职等,表现为雇佣关系,雇员提供劳动,雇主提供报酬。雇佣劳动所得又包括基本所得,如;工资、津贴、奖金和年终加薪等,以及附加福利,如:交通补贴、餐补、医疗、旅游、各种保险等。这些所得既包括货币形式,也包括实物形式。

3.投资所得

投资所得,是指纳税人通过直接或间接投资形式而取得的股息,红利、利息等所得。投资所得一般包括有形和无形资产所得。我们通常说的有形资产又包括实物资产和货币资产。实物资产所得是指让渡该项实物资产的使用权而获得的所得,如出租房屋、出租机器设备等而获得的租金。货币资产所得是指让渡货币的时间价值而获得的所得,如出借货币、进行债权投资而获得的利息、进行股权投资而获得的股息等。无形资产所得主要是指知识产权所得,如专利权所得、商誉的加盟费所得、著作权的版权所得等,因此也称特许权使用费。

.......................

二、我国所得概念的法律梳理及问题

(一)我国税法中所得概念的法律梳理

1.所得概念的法律梳理

本文梳理了我国《个人所得税法》、《企业所得税法》以及相关条例、部门规章、规范性文件共 2600 余条,选取相关法律文件中关于所得和收入的描述,整理成表格,如下表:

..............................

(二)我国税法中所得概念的问题解析

通过对我国《个人所得税法》和《企业所得税法》以及相关配套法规规章文件的梳理分析,我们可以发现我国相关法律中,对于“所得”的用法存在很多的问题,有的地方用的是“所得”,有的地方用的是“收入”,使用不规范,对所得界定不明确,税务总局对“所得 ”的解释性文件、批复过多,严重影响了法律的严肃性、稳定性,损害了纳税人的权利。具体来说有如下问题:

1.所得概念的使用不尽规范

所得税是建立在所得的基础上,而我国所得税法律文本中并没有界定所得的概念,没有规定什么是“所得”,而是直接使用“所得”这个概念,从而规定所得的范围,哪些属于所得,如工资、薪金所得、稿酬所得等。正因为此,才导致所得税法中,对所得的使用不规范、使用混乱。例如上表序号 18 处,《税务总局发布个人所得税自行纳税申报办法(试行)》(以下简称《办法》)第八条规定计算应税所得额时,工资、薪金所得的计算方法是按照未减除费用(每月 1600 元)及附加减除费用(每月 3200 元)的收入额计算,而当时的《个人所得税法》(2005 年修正)中第六条规定工资、薪金所得的计算方法是以每月收入额减除费用一千六百元后的余额,为应纳税所得额。《办法》中对应税所得的规定与《个人所得税法》中的规定可以说是天壤之别,《办法》中认为收入即所得,不需要考虑减除费用,而《个人所得税法》中认为所得需要减除法定费用,这对于计算所缴所得税具有至关重要的影响。当然该《办法》的效力较低,且明显与法律条文的规定相抵触,其效力自是毋庸赘述。再如上表 14 处,《企业所得税法》(2018 年修正)第一条、第三条分别用的是取得的收入、所得缴纳企业所得税,这不免让人产生疑问到底是就“收入”缴纳企业所得税,还是就“所得”缴纳企业所得税呢?

2.所得概念的范围不敷应用

从上表以及我国所得税发展来看,我国所得税法对于所得的范围不明确。《个人所得税法》自 1980 年制定以来,历经 1993 年、1999 年、2005 年、2007 年(两次修改)、2011 年、2018 年,共七次修改。从一开始确定的对六项所得征税,到后来的对十一项所得进行征税,

到 2018 年确定的对九项所得征税。在前六次个税法中,我们都可以看到一条,对其他所得的征税,是直接授权财政部,由财政部确定是否征税,这就导致我国的所得税法中对所得的范围确定不严谨、不明确,而导致部门化倾向。但是,我国税收又是由国家税务总局管理的,这样使得国税总局集“裁判员和运动员”于一身。通过“所得”的法律梳理,我们可以看到国家税务总局发布了很多的部门性文件、批复等,确定某项所得(收入)按照什么所得进行征税,而和财政部联合发布的却是很少,这样国家税务总局是否属于涉嫌越权确定所得范围

.................................

.................................

三、我国所得概念的税法论证 .............................. 20

(一)所得是量能课税的基础 ............................... 20

1.量能课税的应然状态——能者多劳 .............................. 20

2.所得来源不同下税负水平的实证分析 ....................... 23

四、我国所得概念的完善路径 ............................. 30

(一)税法文本中所得概念的统一化 ............................. 30

1.所得概念理论界定的统一化 ................................. 30

2.所得概念与收入概念法技术表达的统一化 ............................. 31

四、我国所得概念的完善路径

(一)税法文本中所得概念的统一化

1.所得概念理论界定的统一化

目前世界各国关于“所得概念”的理论学说,主要是“来源说”和“净增值说”。如前文分析,“来源说”由于不适应现代经济发展日趋多样化的趋势,逐渐被大多数国家所摈弃,转而采取“净增值说”。从主要国家的所得税法律制度的具体规定看,如美国、日本,均是按照“净增值说”来设计所得税的法律制度。早期英国、加拿大和澳大利亚的法院采取严格的来源说,但是后来逐渐被制定法所推翻。

所得税在大多数欧美国家为第一大税种,主要源于“净增值说”的法律制度设计,经济形式的多样化伴随着应税项目的扩大化,“净增值说”几乎囊括了所有的收入,包括固定的收入和非固定的收入,经营性收入和非经营性收入。③“净增值说”不仅符合经济形式多样化的趋势,而且在于其只对净增值部分征税,不涉及本体财产。

1.所得概念理论界定的统一化

目前世界各国关于“所得概念”的理论学说,主要是“来源说”和“净增值说”。如前文分析,“来源说”由于不适应现代经济发展日趋多样化的趋势,逐渐被大多数国家所摈弃,转而采取“净增值说”。从主要国家的所得税法律制度的具体规定看,如美国、日本,均是按照“净增值说”来设计所得税的法律制度。早期英国、加拿大和澳大利亚的法院采取严格的来源说,但是后来逐渐被制定法所推翻。

所得税在大多数欧美国家为第一大税种,主要源于“净增值说”的法律制度设计,经济形式的多样化伴随着应税项目的扩大化,“净增值说”几乎囊括了所有的收入,包括固定的收入和非固定的收入,经营性收入和非经营性收入。③“净增值说”不仅符合经济形式多样化的趋势,而且在于其只对净增值部分征税,不涉及本体财产。

我国学者对“所得概念”的研究近来也很多,但是众说纷纭,如前所述,学者们见仁见智,每位学者的理论界定都不同,如刘剑文、马国强等学者。我国对所得概念的界定没有统一的观点,使得所得概念在我国所得税法中存在诸多问题。

理论先行于实践,我国应尽快形成对所得概念的理论界定,形成统一的意见,用于指导税法实践。在前文的分析的基础上,本文认为“净增值说”是目前最为理想的选择,不仅保障了国家的税款征收符合所得税法征税的正当性,而且保护了纳税人的合法财产权,因为仅对净增值部分征税。

............................

理论先行于实践,我国应尽快形成对所得概念的理论界定,形成统一的意见,用于指导税法实践。在前文的分析的基础上,本文认为“净增值说”是目前最为理想的选择,不仅保障了国家的税款征收符合所得税法征税的正当性,而且保护了纳税人的合法财产权,因为仅对净增值部分征税。

............................

结语

所得税因其注重量能课税,最大限度的实现税收公平,在世界大多数国家,不论是发达国家还是在发展中国家,都扮演着愈来愈重要的角色,发挥着举足轻重的作用。其作为国家获得财政收入的一种重要方式,在保障国家财政收入方面有着重要的地位,与此同时,

所得税因其注重量能课税,最大限度的实现税收公平,在世界大多数国家,不论是发达国家还是在发展中国家,都扮演着愈来愈重要的角色,发挥着举足轻重的作用。其作为国家获得财政收入的一种重要方式,在保障国家财政收入方面有着重要的地位,与此同时,

所得税也是对社会财富的再次分配,是促进社会公平的重要手段。所得税一直被誉为“良税”,在缩小社会贫富差距,促进社会分配公平有着独特的功能,逐渐成为许多国家的主要税种。

“所得”作为所得税的核心,如何合理的界定“所得”,一直是法学和经济学研究的对象。然而,几乎各国所得税法均未对所得概念作出界定。本文在前辈研究的基础上,探析所得的理论概念,认为净增值概念更适合现代所得来源的多样化的趋势,即有净收益、即为所得。关于所得是否需要征税,则需要采用可税性原理进行分析,看是否具有公益性、营利性等。

“所得”作为所得税的核心,如何合理的界定“所得”,一直是法学和经济学研究的对象。然而,几乎各国所得税法均未对所得概念作出界定。本文在前辈研究的基础上,探析所得的理论概念,认为净增值概念更适合现代所得来源的多样化的趋势,即有净收益、即为所得。关于所得是否需要征税,则需要采用可税性原理进行分析,看是否具有公益性、营利性等。

有很多学者研究我国的所得问题,近来知网也有很多论文研究所得概念,但他们鲜有从我国所得税相关法律法规、部门性文件出发,采用实证分析的方法研究我国所得税法中存在的问题。本文从我国所得税法实际出发,实证分析我国所得税法,部门性文件关于所得概念的问题,特别是所得概念与收入概念的混用,皆源于所得概念的不明确。并从我国所得税法实际出发分析所得作为量能课税的基础以及量能课税原则下所得概念的应然状态;从可税性角度论证非法所得是否应该征税,以期更好的理解所得概念。

针对我国所得概念的问题,本文认为要在所得税法中确定所得,使所得概念统一化,规范化、确定化,给人以合理、确定的指引,不能税收执法遇到所得不明确就上报税务总局等待批复,这样既增加了税收征纳成本,降低征税效率,还影响纳税人的纳税积极性,降低纳税遵从度,使得纳税人不知所措。

参考文献(略)

针对我国所得概念的问题,本文认为要在所得税法中确定所得,使所得概念统一化,规范化、确定化,给人以合理、确定的指引,不能税收执法遇到所得不明确就上报税务总局等待批复,这样既增加了税收征纳成本,降低征税效率,还影响纳税人的纳税积极性,降低纳税遵从度,使得纳税人不知所措。

参考文献(略)