第一章绪论

第一节研究背景与研究意义

一、研究背景

产融结合是社会经济发展到一定程度的产物,是实体经济和金融经济的融合,是金融资本和产业资本通过参股、控股等方式进行的结合。一般而言,它可以分为两种形式,即“由融到产”和“由产到融”。“由融到产”是指金融资本对产业资本的渗透,主要是金融机构通过股权纽带依靠实体产业来保障金融资本的安全性。“由产到融”是指产业资本渗透到金融资本中,主要是实体企业通过对金融机构的参控股,使其达到获取资金支持、节约交易成本、获得协同效应改善企业绩效等目的。

早在20世纪初,西方发达国家因工业化的发展而积累了大量的资本,而产业资本与金融资本的融合,使得其维持了垄断地位,出现了产融结合的萌芽。在20世纪80年代后期,美国颁布了宽松的金融政策,促使金融业混业经营快速发展,吸引实体企业纷纷加入金融业的投资行列,产融结合进入快速发展的时期。国际上的大型集团企业纷纷通过产融结合的途径进行资本的扩张,拓展其业务范围,如通用电气通过产融结合,主营范围横跨航空引擎、照明、电力和金融服务等多方面,在1997年,就其经营电气金融服务的公司所创造的收入就高达集团总收入的44%。可见,企业通过产融结合的方针,能使其拥有强大的竞争力。而且据统计,如今在全球五百强企业里,80%以上都涉足了金融业。从国际来看,产融结合是企业发展壮大、保持强大竞争力的道路。

........................

第二节研究方法与研究设计

一、研究方法

本文总共采用以下两种方法进行研究:

(一〉文献研究法

本文将国内外关于产融结合的文献进行了学习、梳理和总结,了解国内外对于产融结合问题的研究,并梳理出产融结合的相关理论基础,同时也为案例分析提供理论基础。

(二)案例分析法

本文采用单一案例的研究方法,以国家电网为例,分析其产融结合的历程以及其对企业绩效的影响,并通过财务指标对其进行了验证。而选择国家电网作为产融结合的案例的原因有三,一是国家电网对于我国经济发展有着重要的作用,二是作为央企,其信息披露的内容较为完善,有助于研究的展开,三是国家电网对产融结合的探索较早,且涉足的金融机构较为广泛。

........................

第二章文献综述

第一节国外研究

一、产融结合的概念与动因研究

国外对产融结合的研究较早,各学者对于产融结合的概念界定存在一定的差异,其中一种观点影响较大,它以传统金融资本作为基础,认为产融结合是工业资本和银行资本进行融合从而形成了金融资本。

在产融结合动因方面,国外学者们认为产融结合的动因主要是获取资金支持、提髙分配资源效率和节省交易费用等。有些学者认为产融结合的动因主要是获取资金支持,信贷支持能够促进企业的发展,企业越是发展壮大,越需要金融合作和金融支持;有些学者认为产融结合的动P主要是提高分配资源的效率,通过产融结合,产业资本句?以转化为金融资本,这可以使资本进行有效的累积,从而提升企业更高的资源配置效率;还有些学者认为产融结合的动因主要是节省交易费用,企业与金融机构在进行市场交易的时候会产生交易费用,而产融结合能够省企业的交易费用,企业越大,其交易成本就越高,当内部管理成本低于市场交易成本时,企业将把外部渠道转化为内部渠道,从而达到降低交易费用的目的。

国外学者也对产融结合的风险进行了研究,其主要集中在对金融控股公司的研究。利率和货币市场会对金融控股公司的风险带来冲击。由于金融控股公司要对多个金融市场进行经营,因而其风险来源广泛,会带来风险的叠加。

........................

第二节国内研究

一、产融结合的概念与动因研究

除了国外的基于金融资本观点的概念阐述之外,国内学者也从各自的角度对产融结合进行了概念阐述。黄明、谢杭生和赵文广都从资本的本质来对产融结合进行定义,其认为产融结合是产业部门与金融部门的结合,包括资本、股权、人事参与、信息等方面的融合。傅艳、张庆亮和杨莲娜对于产融结合的概念界定是基于产融结合的要素和过程而言,从要素上来看,是产业资本和金融资本的结合,从过程来看,是两种资本在融合时所达到的资本增值过程。近年来,胡恒松认为产融结合是将股权关系作为纽带,双方进行参控股、信息共享、人事参与,从而达到的一种结合。

国内对产融结合动因的研究可以分为两方面,一方面是对产融结合动因的理论分析,一方面是对产融结合动因的实证研究。

在产融结合的理论研究方面,学者的研宄成果相当丰富。研究早期,各学者如许天信和沈小波、朱晖和张进铭、李玉兰和王振山、尹国平、支燕和吴河北等从宏观角度出发,研究主体主要为我国企业集团,他们认为企业进行产融结合的原因主要是降低交易费用、拓宽融资渠道、消除信息不对称、提髙资源配置效率、实现协同效应、产业转型与多元化经营等,此外还有成功典范的驱动作用、金融业利润高、我国加入世贸组织、政策支持等原因。近年来,郭水文从央企的角度出发进行研究,提出央企进行产融结合的原因主要是分享金融业的利润、降低交易费用、构建资金管理平台、满足集团金融服务需要等,还可以提高资源配置效率、满足企业多元化经营。

.........................

第三章相关概念界定与理论基础....................12

第一节产融结合概念界定....................12

第二节产融结合相关理论基础....................12

第四章央企产融结合分析....................15

第一节央企产融结合的历程和现状....................15

第二节央企产融结合的模式和特点....................15

第五章国家电网产融结合分析.......................27

第一节国家电网产融结合实践.......................27

第二节国家电网产融结合对企业绩效的影响分析.......................27

第六章国家电网产融结合影响企业绩效的验证

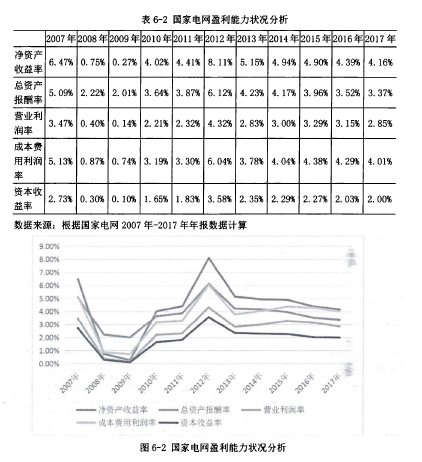

第一节盈利能力状况

企业盈利能力状况反映企业的盈利水平和盈利的质量。本文用净资产收益率、总资产报酬率、营业利润率、成本费用利润率和资本收益率五个指标进行分析与评价。

国家电网盈利能力状况的数据如表6-2、图6-2所示:

.............................

第七章结论与建议

第一节研究结论与建议

一、研究结论

(一)产触结合为央企带来了正效应和负效应

从对央企的分析来看,央企通过产融结合获取了一些正效应:央企通过旗下的金融机构获取了巨额的资金来支持集团的发展;通过集团内的金融服务降低了整体的财务费用率,使得近三年财务费用率从3.18%降到2.43%;通过对金融机构的投资为央企带来了年均41.45亿元的利润;部分央企通过构建金融产业链和相应的金融服务实现了协同效应。但同时也存在多数央企协同效应不明显、产业空心化、关联交易风险、资本整合风险和政策与监管风险等负效应。

(二)产触结合为国家电网带来了巨额利润,也产生了资本整合风险和现金流短缺

从对国家电网的具体分析来看,国家电网通过产融结合-够获得正效应:通过旗下金融机构为集团带来了累计超过1600亿元的资金以服务于实体经济的发展;通过资金的集中管理与外部交易内部化降低了财务费用,使国家电网的财务费用率从1.54%降到1.3%,仅中国电财每年能为集团节约约45亿元的融资成本;通过产融结合为集团带来了协同效应;通过旗下金融机构带来年均1193.30亿元的净利润。

参考文献(略)