第一章 绪论

第一节 研究背景与意义

一、研究背景

股权质押制度始于 1995 年,其主要是质押人将自己持有的上市企业股份向金融机构质押,以此来获取所需货币资金的一种融资方式。质押期间,质押人不违约则可在到期时解除质押并收回股份。近几来,全球经济增速放缓,我国金融监管脱虚向实、风险防范日趋严密,由于股权质押具有程序不多并且速度快等的优点,越来越多的资金需要者选择这种方式解决资金问题。对于金融机构来说,股权质押的标的容易转让、方便估值,且一旦质押股票价值下降,金融机构可以处置或拥有以便及时止损,因而其得到双方的共同青睐,股权质押融资获得了爆发式增长,其中控股股东股权质押尤其频繁且质押比例极高,特别值得关注。Choice 数据库1显示,截止 2020 年 12 月,A 股市场公有 2632 家公司参与到股权质押中,质押总股数 4865 亿股,总市值 4.32 万亿元,占 A 股总股本的比例为 5.66%。控股股东股权质押占到 A 股市场 79.32% 。总体看来,《股票质押式回购交易及登记结算业务办法(2018 年修订)》出台后,A 股市场质押规模有所回落,但控股股股东质押规模依然很大,其“后遗症”不容忽视。

大规模、高质押比例的控股股东股权质押一方面满足了质押人获取所需资金的需求,另一方面,由于质押后控股股东不丧失控制权,其可以通过自身的控制地位对上市公司的财务、经营、投资等决策产生重大影响。此时,控股股东可能面临因不合理质押导致的财务风险、因违约无法维持对公司控制的风险及因所有权与现金流权分离而诱发的道德风险。这些风险与控股股东不同的动因交织在一起,从而以不同的方式影响着上市公司。现实中控股股东股权质押后将质押资金投向上市公司用于有发展潜力的项目或加大研发投入可能产生正向经济后果,此时控股股东股权质押对于上市公司可能是出于“支持行为”,比如民盛金科案例中质押股东将资金用于上市公司(鲍娟娟,2018),再比如扬子新材控股股东高比例股权质押后使得上市公司财务绩效提升(罗晞豪,2018)。然而,因控股股东股权质押导致控制权易位、业绩频频爆雷、股权质押违约、被司法冻结强制平仓等的消息也时有发生。比如誉衡药业、同洲电子、乐视网、猛狮科技、金龙机电、鸿仪系、明星电力等控股股东股权质押后,上市公司各方面表现每况日下。由此可见,现实案例中控股股东股权质押可能对上市公司产生正面和负面两种经济后果。那么,产生不同经济后果的原因是什么呢?仔细梳理后发现其可能与控股股东的质押动因及企业的现值情景有关。故研究控股股东股权质押时,将动因和经济后果置于同一研究框架下更能系统揭示其作用的机理。

...............................

第二节 文献综述

由于国外上市公司的股权结构比较分散,缺乏股权质押发生的基础条件,故相关的文献不多。我国的国有上市公司大多由国有企业改制而来,国有股占绝对优势,非国有上市公司中“一股独大”现象也较为普遍,股权较为集中,因而股权质押业务得到迅猛发展,但是其诱发的代理问题也比较突出,学者们从质押动因、企业创新、盈余管理等多个视角进行研究,故而相关文献比较丰富。结合本文的主题,下面主要从质押动因和经济后果两方面来梳理。

一、控股股东股权质押动因的研究

不同的股权质押动因可能产生不同的经济后果,为了能够更深刻认识股权质押,有必要先梳理质押动因。当下,对控股股东股权质押原因的探索,已有文献主要集中在融资需求、掏空上市公司、保持控制权三方面(王海芳等,2020;沈萍等,2020),部分学者还发现了择时动机。

(一)融资需求

股权质押本质上是一种以股权为担保的融资方式,艾大力等(2012)以大股东利益为切入点对其股权质押行为的动因进行研究后认为,股权质押既能使得控股股东保持控制地位又能满足融资需求,把公司账面上的“股份”盘活为动态的资源。考虑到控股股东采用股权质押进行融资的具体情境,杜丽贞等(2019)将 2013 年至 2015 年我国非国有上市公司的数据带入模型研究后得出非国有公司在出现融资困难而又没有其他合理的渠道时会更愿意通过股权质押获得资金。张陶勇等(2014)以发生股权质押的 584 家上市公司数据为样本进行统计分析后发现,股权质押资金中约 19%投向上市公司,约 81%投向控股股东或者第三方,控股股东更倾向于为自己或其他第三方提供融资担保。罗晞豪(2018)以扬子新材的大股东质押为研究对象进行分析后发现,大股东将股权质押资金投向上市公司,优化了公司的财务状况。

(二)掏空上市公司

自 Johnson et al.( 2000) 提出“tunneling”以来,掏空这个词语被学者们广泛用于大股东利用自身控制权优势通过一系列隐蔽的方式向上市公司攫取利益并使上市公司蒙受损失的情形。吕长江等(2006)站在终极控制人的视角,从利益侵占机会成本的角度分析了民营上市公司江苏阳光集团的定期报告和临时公告,以期探究其掏空行为,该研究发现,实控人进行利益侵占转移资源以进行再投资而获得的收益大大高于将资源投资于上市公司所产生的收益。控股股东对上市公司的掏空动机在其进行高比例的股权质押后变得更加强烈(Yel et al.,2003),在股权质押的初期质押人的意图是解决公司资金周转问题,但其根本目的还是掏空上市公司(Firedman et al.,2003)。在复杂层级的股权结构中,股权质押会使得实际控制人疲于提高公司价值而乐于对中小股东实施利益侵占,在自然人控股的公司中这种效应更加明显(郝项超等,2009)。更进一步地,大股东在股权质押后,可能通过关联方不公平交易、违规对外进行担保(Qigiu Liuet al.,2012)、虚假交易等手段转移公司资金和利益。李永伟等(2007)对四川明星电力的案例分析后发现,大股东通过股权质押提前收回投资资金的 80%以上,随后通过违规担保、大量对外借款、违规拆借资金等手段对上市公司进行隧道式掏空。

..............................

第二章 相关概念及理论基础

第一节 相关概念

一、控股股东

控股是指投资者持有公司股权,以实现对公司业务的控制。控股股东指公司出资比例在 50%以上的股东或者虽然出资低于 50%,但根据其享有的权力或与其他出资者的协议可以对公司经营决策形成控制的股东。《上海证券交易所上市公司控股股东、实际控制人行为指引》规定,控股股东、实际控制人直接或间接控制的法人、非法人组织以及自然人控股股东或实际控制人的配偶、子女等的均视为控股股东或实控人。本文中案例公司的股权结构为三级金字塔式持股,家族企业利益盘根错节,为了更深入分析该公司控股股东的股权质押行为,本文案例中所指控股股东为非单一主体,包括控股股东、实际控制人、一致行动人及其他视同控股股东。

二、股权质押

《股权质押式回购交易及登记结算业务管理办法》中对股权质押的概念进行了阐述,即具备一定资格的出质人将其拥有的股票质押给特定的质权人以获取所需资金并在未来特定时间偿还债务的业务。股票质押式回购是上市公司股权质押业务最主要的方式。

本文所指的股权质押主要是上市公司股权质押式回购业务。与传统融资方式相比,其借款人不是上市公司,而是质押股权的股东,所得资金可能为质押人所有,也可能投向上市公司。在股权质押关系中,股东为质押人,金融机构为接受人,双方以书面合同为基础开展业务,用于质押的股份是否流通不加限制。另外,金龙机电控股股东质押比例一直很高(超过 70%),在仅剩余少数股份的情景下,控股股东在短时间之内质押数十次,为了能更准确反映其资金短缺程度,本文在分析时采用一定时间内控股股东股权质押的次数来反映质押的程度。

............................

第二节 相关理论基础

一、委托代理理论

委托代理问题首先是英国经济学家亚当.斯密在《国富论》中提及。1932 年美国经济学家 Berle 和 Means 在其著作《现代企业与私有产权》一书中正式提出“委托代理理论”, 该著作认为企业的所有者和管理者合二为一有重大的缺陷并主张企业所有者将经营权力让渡给以职业经理人为代表的经营者,自己只保留剩余索取权。然而,在这样的委托代理关系中,所有者与经营者各自的价值追求不相同,管理者意图在增加闲暇的同时获取更多的报酬,而所有者更意图减少闲暇减少报酬。在信息不对称的情境下,管理者更熟悉公司的真实情况,其只考虑自己愿望的实现就会给上市公司带来损失,这就是代理成本,第一类委托代理问题由此产生。解决此类代理问题的关键是设计合理的监督与激励机制。随着社会经济的进一步发展,在亚洲新兴的资本市场中,公司的股权日益集中于少数人手中,其对公司的决策具有绝对控制权,也就是控股股东。一方面来说,因控股股东与公司的根本利益一致,其可凭借其控制权积极参与到监督管理中,能有效降代理成本;然而,在法制不健全的情境下,也存在控股股东注重私利而忽视公司利益的情况,进而损害中小股东、债权人等其他相关者的利益,这就是第二类代理问题。

委托代理理论是股权质押问题的基础。股权质押发生后,控股股东与其他股东以及作为债权人的金融机构之间会产生委托代理问题。同时,其对上市公司的现金流权显著低于控制权,在公司股价下行幅度较大的情况下,这会加深控股股东侵占中小股东及质权人利益的动机。

会计论文怎么写

第三章 我国上市公司控股股东股权质押的现状...............5

第一节 我国上市公司股权质押的制度背景......................... 25

一、股权质押相关法律规定..................................25

二、股权质押的管理制度................................25

第四章 金龙机电控股股东股权质押案例介绍........................ 32

第一节 公司背景......................................... 32

第二节 案例介绍................................... 33

第五章 金龙机电控股股东股权质押案例分析........................... 41

第一节 金龙机电控股股东股权质押动因分析............................... 41

一、解决控股股东自身资金需求................................41

二、解决上市公司资金需求......................................43

第五章 金龙机电控股股东股权质押案例分析

第一节 金龙机电控股股东股权质押动因分析

目前关于股权质押的信息披露中没有要求对质押资金数额及用途、投向进行详细披露,这增加了对股东股权质押的真实动因的识别的难度。金龙机电在其公告中简单注明用途为“股东个人融资”“融资担保”等,资金投向主要是投于控股股东自身。故不能对其质押资金动机进行精确的探究,然而,还是可以从控股股东金龙集团质押之后的行为及媒体报道对其动机进行识别。一方面,有迹象表明控股股东陷入债务危机,资金极度紧张,故其质押的首要动机是解决控股股东及上市公司的融资需求;另一方面,当大股东陷入财务困境时,其对上市公司的利益侵占行为更为明显(郑国坚,2013),本文通过分析金龙机电股权质押后的具体行为还可以推测出进行利益侵占可能是其深层次的动因。

一、解决控股股东自身资金需求

(一)控股股东大量减持所持股票侧面反映控股股东资金紧张

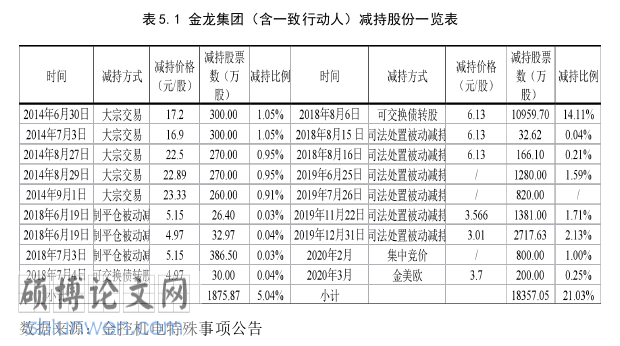

表 5.1 主要涵盖了金龙机电控股股东金龙集团(含一致行动人,下同)历年减持股份的情况。从表格中数据来看自 2014 年开始金龙集团或主动或被动减持上市公司股份,截止 2020 年 3 月,金龙集团一共减持金龙机电股份达 20232.92万股,累计减持比例为 26.07%。2020 年 8 月,金龙集团持有上市公司股份13242.67 万股,其一致行动人金美欧持有 2882.50 万股,二者的股份几乎全部质押,并且已经被冻结。无论是控股股东主动减持还是被动减持,一定程度上均反映出控股东资金紧张。

会计论文参考

第六章 研究总结

第一节 研究结论

本文以信息不对称理论、委托代理理论、控制权理论为基础,在梳理现有相关文献之后,以金龙机电控股股东股权质押作为研究对象,通过分析质押后控股股东及上市公司的财务行为推测控股股东进行股权质押的动因,综合运用对比分析法、事件研究法等分别从短期市场效应、财务风险、财务绩效、公司价值四方面对控股股东金龙集团及实控人持续、频繁高比例股权质押给上市公司带来的经济后果进行了具体的探究。

通过对金龙机电控股股东股权质押案例的详细分析后本文发现:

第一,受实控人金绍平的影响,金龙机电控股股东金龙集团及一致行动人金美欧在 2011 年至 2018 年间累计发生股权质押 80 余次,2016 年至 2018 年间质押比例高达 99%以上,通过对控股股东自身的状况及股权质押后上市公司及实控人的财务行为进行分析后,发现金龙机电控股股东出于解决融资需求、利益侵占的动机进行股权质押。

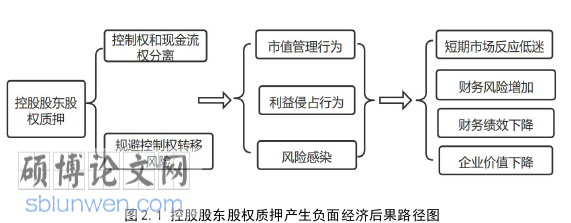

第二,金龙机电控股股东高比例质押股份后,通过市值管理行为、利益侵占行为及风险感染机制三条路径给上市公司带来了负面经济后果,表现为控股股东跨越内部控制对外违规担保、关联方占用资金、利用控制权主导上市公司进行高额分红、将质押资金用于关联方高溢价并购使得上市公司的财务风险增加,短期市场反应低迷,财务绩效及公司价值均有大幅下降。具体来说,首先,由于存在信息不对称,市场对金龙机电控股股东金龙集团的股权质押行为持消极态度。上市公司受控股股东风险感染丧失优质客户,融资渠道变窄,融资额度减少,债务违约风险增加;其次,金龙机电实控人金绍平跨越内部控制违规为自己的关联方提供担保、关联方占款使得上市公司遭受额外损失;再次,控股股东利用自身的控制地位主导公司进行高额分红,使得上市公司流动资金日益紧张;最后,控股股东将质押所得资金用于并购扩张给金龙机电带来了极为消极的影响。并购资产未能达到预期的收益使得金龙机电的资金压力及经营风险增加,个别年份出现实质性债务违约,2018 年出现巨额亏损,这对公司的可持续发展影响巨大。在控股股东高比例高频次质押股权期间,金龙机电的偿债能力、盈利能力、营运能力、发展能力均呈现下降趋势,公司的财务风险日益增加,公司价值逐年下降。

参考文献(略)