第 1 章 绪论

1.1 研究背景及研究意义

1.1.1 研究背景

(1)新时代背景下的制造业

张宇燕 [1]和李鹏飞 [2]指出世界局势将要发生变化,各个领域的相关格局都在改变,第三次科技革命以及保护主义抬头等因素的影响会进一步加深。随着第三次科技革命的到来,能否掌握关键技术成为了体现国力的重要因素之一。虽然我国近几年在科技上取得了不小的成就,但是核心技术依旧大部分掌握在发达国家手里,这使得我国容易受制于人。近年来,美国等部分发达国家为提升本国就业率,提出“制造业回流”的相关政策,这对主要为国外进行代工业务的中国制造业造成了巨大冲击。我国制造业企业逐步意识到不能仅为发达国家的代工厂,而是应该向大型制造业企业转型。何波 [3]指出第三次科技革命的到来给中国制造业带来了危机,但是这也为中国在相关新兴产业在世界范围内赶超发达国家带来了机会。我国制造业蓬勃发展的几十年在人力和市场方面打下了坚实的基础,扎实的积累会让我国在新变化中更进一步。

2015 年,我国提出了《中国制造 2025》的国家行动纲领,纲领指出我国制造业应加强与新一代信息技术的联系,以实现智能制造为主要方向,强化工业基础能力,促进产业成功转型升级,实现由制造大国向制造强国的转变。纲领提出制造业应加大创新力度,重点发展新一代信息技术产业、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车、电力装备、农机装备、新材料、生物医药及高性能医疗器械领域。

本文旨在为制造业企业加大创新力度,促进企业发展提供相关建议。然而,创新的范畴较大,不同创新的主体并不相同。已有研究表明,企业是技术创新的主要推动者,因此本文将技术创新作为主要研究对象。

........................

1.2 研究内容、技术路线和方法

1.2.1 研究内容

本文以委托代理理论、信息不对称理论和资源依赖理论为基础,从股东、董事会和高管三个主体出发,研究公司治理结构对技术创新的影响。在 A 股制造业企业中筛选数据,建立相关模型,进行回归。以回归结果为依据,总结两者关系,提出相关建议,并阐述本次研究的局限性及不足。依据上述研究路线,本文共分为六章。

第一章为绪论。主要阐述了研究背景、意义和方法,描述文章研究架构,并阐述创新点。

第二章为文献综述。本文的文献综述分为三部分进行阐述,分别为公司治理结构的研究、技术创新的研究以及公司治理结构对企业技术创新影响的相关研究。

第三章为理论基础与研究假设。本部分以委托代理理论、信息不对称理论、资源依赖理论为基础,详细分析股东、董事会以及高级管理者三个主体如何影响企业技术创新力度并提出研究假设。

第四章为实证设计。本章对实证研究的样本、变量选择进行了详细的阐述,并建立了相关模型。

第五章为实证结果分析。依据前述理论,通过参照《中国制造 2025》国家行动纲领将制造业企业进行分类,借助 stata16.0 进行分组回归,并对回归结果进行总结。

第六章为研究结论、建议和局限。本部分主要对研究中发现的问题进行总结并提出建议,并阐述了研究的局限性和不足之处。

..........................

第 2 章 文献综述

2.1 公司治理结构的研究

2.1.1 公司治理结构发展追溯

(1)国外发展追溯

目前,国外学者对于公司治理结构的相关定义未形成统一意见,其相关定义主要分为广义和狭义两个方面。从狭义角度看,Fama 和 Jensen [6]、Keasey 和Wright [7]提出对于企业来说公司治理结构是用来更好的协调所有权和经营权而建立的相关机制。Morck 和 Shleifer[8]也提出公司治理结构是管理者和股东两者相互配合,运用合理且多样的方法,使公司持续向好发展而建立的相关机制。而从广义角度上看,Freeman 和 Reed [9]认为公司治理结构不应仅仅局限于所有者和管理者之间,而是应该涉及到企业所有的相关利益者,例如员工、供货商、债权人等。Cochran 和 Wartick [10]同样扩大了公司治理结构问题探讨的范围,提出公司治理的定义不应仅仅局限于管理层和所有者之间,也应该讨论其他利益相关者。同时,其认为公司治理结构也不仅仅是采用相关方法使公司良性发展,更应该是建立合理的机制使经营者与所有者的利益趋同化。在 21 世纪初,经合组织提出公司治理结构是为了达到企业制定的战略目标,而在公司内部制定的规章制度。

(2)国内发展追溯

国内对于公司治理结构的相关研究起步较晚,钱颖一 [11]提出公司治理结构是一套制度安排,其目的是向公司内部人合理分配公司利益,使得在企业中有重大利害关系的团体均可以在企业发展中获益。吴敬琏 [12]认为公司治理结构主要是企业所有者、董事会和管理层组成的一种组织结构,要完善公司治理结构,就要明确三者各自的权力、责任和利益,形成三者的制衡关系。王峻岩 [13]提出公司治理结构本质是一种科学的组织制度,其将所有权与经营权相分离,并使所有者、经营者和生产者三者之间互相制约。其较好的实现了权力分工,能够使企业相对高效运转。胡汝银 [14]认为公司治理结构调节的不仅仅是所有者、董事会和执行层三者的关系,也应该涉及到各关联方,例如顾客、间接提供融资的金融机构等。目前受到广泛认可的是吴敬琏 [12]提出的公司治理结构是为了平衡公司所有者、董事会和执行者关系而制定的相关制度。

......................

2.2 企业技术创新的研究

2.2.1 技术创新发展追溯

(1)国外发展追溯

Schumpeter [21]在《经济发展理论》一书中指出,将重新组合的要素应用到生产中的现象就是创新。其认为创新包括:新技术、新产品、新材料、新市场和新组织形式。按照其对创新的相关定义,技术创新可以被定义为生产要素重新组合并应用于生产的新方法。Edwin 和 Richard [22]的概念则更为具体,技术创新是指引进新产品或新的生产过程所使用的技术、设计、生产、财务、管理与市场等。Freeman [23]进一步缩小了技术创新的范围,其提出技术创新是一门技术商业化的全过程,技术创新导致市场中新产品的出现和新技术工艺与装备的应用于商业。Paul[24]认为商业化是实现技术创新的途径,其指出将科学发明引入生产体系并经过研发,最终进入市场的过程是技术创新。1992 年经济合作与发展组织(OECD)明确定义技术创新是指发明的首次商业化应用。

(2)国内发展追溯

对于技术创新来说,我国的研究要晚于国外多年,但是我国多位学者也对其发表了很多观点。胡哲一 [25]提出技术创新是具有周期性的技术经济活动,其有两个主要特征,分别是创造性和市场成功实现。其主要表现在以下四方面:其一,新产品、新工艺或新的服务出现与持续改进。其二,资源的有效开发和利用。其三,新技术的发明和应用。其四,新需求的出现与新市场的开拓。陈文化 [26]认为技术创新是企业以市场需求为根据,将自身的科技成果应用于商品,使得科技成果赋予商业价值。这个定义包含了三点重要内容:其一,技术创新的主体为企业,而非政府和科研机构;第二,技术创新必须始于市场,又返回市场,或者说以市场为导向,以效益为中心,而不是以学科为导向,以学术水平为中心;第三,技术创新的成功体现为科技成果首次被赋予商业价值,并不是为企业实现了利润。傅家骥 [27]强调企业技术创新的根本出发点是逐利,而技术创新就是公司以市场变化为依据,通过改变其目前的技术,提高商品利润率,推出新一代产品和工艺技术,以开拓出新市场。

会计论文怎么写

第 3 章 理论基础与研究假设.........................15

3.1 理论基础...............................15

3.1.1 委托代理理论................................. 15

3.1.2 信息不对称理论............................ 16

第 4 章 实证设计.................................21

4.1 数据来源及样本选择说明.................................21

4.2 变量定义..........................................21

第 5 章 实证结果分析............................27

5.1 描述统计分析.............................27

5.2 相关性分析.................................29

5.3 多重共线性检验.......................31

第 5 章 实证结果分析

5.1 描述统计分析

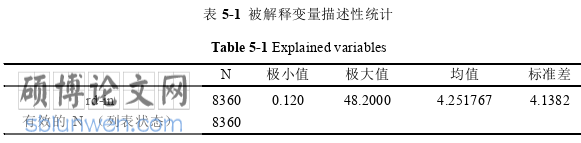

(1)被解释变量

被解释变量为研发投入占营业收入的比值,统计结果显示共有 8360 个有效样本数据。根据表 5-1 我们可以了解到,样本企业研发投入占营业收入比例极大值与极小值差值较大。部分企业的研发投入占当年营业收入比例达到 48%,而部分企业的比值仅有 0.12%,这说明不同企业之间研发投入力度存在巨大差距。样本企业研发投入占比的均值为 4.25%,标准差为 4.13。

会计论文参考

针对本文挑选的公司治理结构指标,通过表 5-2 进行了统计性描述:股权结构方面,通过下表可以看出 2016-2020 年度制造业上市企业第一大股东持股比例平均值为 32.83%,将近占据总股权的三分之一。第一大股东持股比例的最大值达到 89%,这表明部分企业存在“一股独大”现象,可能会造成大股东侵占中小股东利益的问题。另外,第二至第十大股东持股比例与第一大股东持股比例比值的最大值与最小值的差值较大,可以看出不同企业之间的股权分配差异明显,行业股权结构依旧存在不合理的情况。第二至第十大股东持股比例与第一大股东持股比例的平均值达到了 1,即样本企业的股权制衡度尚可,部分企业股东联合可以对大股东起到制衡作用。

............................

第 6 章 研究结论、建议和局限

6.1 研究结论

本文从股东、董事会、高层管理者三个主体出发,研究新时代制造业企业公司治理结构对企业技术创新力度的影响。本文参照《中国制造 2025》国家行动纲领将样本企业进行分组,研究不同领域的制造业公司的公司治理结构如何影响企业技术创新力度。本研究选用 1672 家 A 股制造业企业 2016-2020 年相关数据进行回归,最后得出以下几个主要结论:

(1)股权结构方面,回归结果表明,制造业虽然领域众多,但是无论什么类型的制造业企业,“一股独大”的情况均不利于我国制造业公司进行技术创新活动。企业提升股权制衡度,分散股权,有助于加大自身技术创新力度。

(2)董事会治理结构方面,不同领域的制造业企业董事会结构对企业技术创新力度影响不同。董事会规模方面,扩大董事会对加大重点领域的制造业企业技术创新力度有积极作用。但是,董事会规模过大对非重点领域的制造业企业进行技术创新活动会产生消极影响。通过表 5-6,了解到非重点领域的制造业企业主要集中于食品加工业、纺织业和家具制造业等。根据产品周期理论,这类企业所生产的产品大多数处于成熟期。因此该类企业主要目标为降低生产成本、提高投资回报率,往往不过度追求技术上的突破。在这种情况下,处于该领域的企业更需要精简董事会,提升自身决策效率,过大的董事会规模反而不利于非重点领域制造业企业加大技术创新力度。

独立董事占比方面,在重点领域的制造业企业中,独立董事占比过大对企业技术创新活动产生消极影响。但是在非重点领域的制造业企业中,这种关系并不明显。本文认为出现这种情形的原因,同样是由于企业处于不同生命周期导致的。产品进入成熟期,独立董事对经营决策的影响度降低,使得两者没有明显关系。

参考文献(略)