本文是一篇金融论文,本文选取了甘肃省14个市州自2013年至2022年的农村居民六类收入数据作为被解释变量,本文还结合已有研究成果,选择了六个控制变量。

1绪论

1.1研究背景与研究意义

1.1.1研究背景

近年来,随着国家对“三农”问题的持续关注和对乡村振兴战略的深入推进,农村金融服务不断优化和创新,为农民提供了更加便捷、更加高效的资金支持。2024年2月,随着党的十八大以来第12个指导“三农”工作的中央一号文件发布,为有效推进乡村全面振兴提供了“路线图”。文件指出,要加大对国家乡村振兴重点帮扶地区的金融支持力度,强化农民增收举措,防止规模性返贫。在乡村振兴的大背景下,农村小额信贷作为推动农村经济发展的重要力量,其改革与发展显得尤为重要。我国自1993年首次将小额信贷这个概念引入农村金融市场,经过多年的探索和实践,小额信贷已经成为农民获得贷款资金的重要途径之一。农村小额信贷的引入和发展为我国农村地区经济的持续稳步发展注入了新的活力。特别是随着一系列政策的出台,小额信贷在全国范围内得到了广泛的推广和应用,为农民提供了及时、有效的金融支持。

在乡村振兴战略的推动下,农村小额信贷的作用更加凸显。一方面,小额信贷通过提供资金支持,促进了农村特色产业的发展和农民收入的增加。例如,在一些贫困地区,通过小额信贷的支持,农民可以发展特色种植、养殖等产业,实现脱贫致富的目标。另一方面,小额信贷还推动了农村基础设施建设和公共服务提升,改善了农民的生产生活条件和生活质量。近年来中央“一号文件”持续关注农村金融服务优化,明确提出要促进农民持续增收,并撬动更多金融和社会资本投向农业农村。在这一系列政策的推动下,商业银行和小额信贷机构在农村金融市场中发挥了中坚力量,为农民提供了更加广泛、便捷的金融服务。随着政策的持续深化和市场的不断拓展,农村小额信贷将继续发挥其在乡村振兴中的重要作用。通过进一步完善小额信贷体系、创新金融产品和服务模式,可以为农民创造更多增收机会,推动农村地区经济实现持续、稳步发展。

金融论文怎么写

................................

1.2文献综述

1.2.1农户小额信贷的相关研究

(1)小额信贷的内涵与发展

小额信贷的本质是要为贫困人群提供金融服务和金融支持,这个概念最早出现在孟加拉国,在二十世纪九十年代被引入我国之后,吸引了社会各界学者的探讨研究。杜晓山(2009)认为小额信贷应该主要为面临风险的非贫困者、贫困者和极度贫困者三个群体服务,从而实现将金融服务覆盖到大多数贫困人群的目标。杜晓山(2012)还认为,随着小额信贷产品的不断丰富,将会推动农村金融的进一步发展,从而提高农民的生活水平。农户小额信贷作为小额信贷的产品之一,李秀辉等(2019)研究其在我国30多年的发展经历后,提出我国农户小额信贷的发展可以总结为低迷期、扩宽期、多样期和衍生期四个阶段。

学界普遍认为小额信贷的发展能够推动农村经济的发展,学者们从不同角度对此进行了深入研究。Shirish Mishra等(2017)强调,小额信贷不仅为农民提供了资金支持,更重要的是,它有助于构建一个更加稳健的宏观经济环境。通过激活农村市场,促进商品和服务的流通,小额信贷为农村经济的整体增长注入了新的活力。Bogan(2012)和Assefa等(2013)的研究则聚焦于政府在小额信贷发展中的角色。他们指出,政府的支持和引导对小额信贷机构的稳健发展至关重要。通过政策扶持、资金注入和有效监管,政府可以确保这些机构为农民提供持续、可靠的金融服务,从而进一步促进农村经济的繁荣。张云燕等(2023)通过入户实地调研研究陕西省农村妇女小额信贷状况,结果显示小额信贷的发展能够增加农村妇女的生产经营收入。崔巧琳等(2023)认为,随着金融科技的不断发展和政策环境的持续优化,县域小额信贷将在促进共同富裕方面发挥更加重要的作用。周明栋(2018)认为,由于小额贷款的发展速度过快,应该建立健全信用体系,降低担保在小额贷款中的作用,进而实现小额信贷的健康发展。李丽慧等(2021)认为影响小额信贷发展的因素主要有四个方面,分别是环境、政策制度、管理方式和信用。

................................

2概念界定与理论基础

2.1概念界定

2.1.1乡村振兴战略

乡村振兴战略是习近平主席在党的十九大报告中提出的具有深远影响的重大战略,为新时代解决“三农”问题提供了明确的方向和指引。该战略的实施对于全面建设小康社会、推进国家现代化具有重要意义,同时也是对广大农民追求美好生活的积极回应。习近平主席在报告中强调了农业发展的核心目标,即提高农民收入,缩小产业间劳动生产率差距,确保农民能够与城市居民同步增长收入,共同分享改革开放的成果。这一目标的提出,体现了国家对农业、农村和农民的高度重视,也彰显了实现乡村振兴的坚定决心。乡村振兴战略的实施遵循着“产业兴旺、生态宜居、乡风文明、治理有效、生活富裕”的方针。其中,产业振兴被视为关键所在,通过发展现代农业、构建乡村产业体系等措施,为乡村发展注入新活力,推动农村经济持续健康发展。同时,生态宜居、乡风文明、治理有效和生活富裕等方面也是乡村振兴战略不可或缺的重要组成部分,它们共同构成了乡村振兴的全面图景。

2.1.2农户小额信贷

农户小额贷款的概念最早大约出现在上世纪七十年代的孟加拉国,为了满足当地贫困人口和低收入者的金融需求,孟加拉国乡村银行推出了无需担保的农户小额贷款业务,这一创新性的金融服务模式很快在全球范围内得到了推广和应用。在我国,早期的农户小额信贷业务主要是为贫困地区的低收入人群提供咨询、存款、贷款等金融服务,其中存款服务主要是为客户开设个人账户,并根据客户需求向客户提供储蓄和交易服务;贷款服务则是为满足客户的日常生产和消费需求,提供必要的资金支持。随着农村经济的发展和金融市场的深化,农户小额贷款业务在我国也得到了快速发展和广泛应用。

.........................

2.2理论基础

2.2.1农村金融市场理论

在上世纪八十年代,农村金融市场论崭露头角,逐渐取代了农业信贷补贴论的主导地位。这一理论的核心观点是倡导完全的市场机制,并反对政府的干预。它坚信市场力量能够推动农村金融的发展,而政府的参与往往会导致市场对外部资金的过度依赖,进而降低存款的回收率。农村金融市场论认为,农民和贫困人群具有潜在的储蓄能力。只要为他们提供储蓄的机会,即使在没有外部资金注入的情况下,他们也能够积累起可观的资金。因此,该理论主张通过市场机制来调动农村资金,提高信贷的回收率,并确保农村金融的可持续发展。此外,农村金融市场论对低息政策持批评态度。它认为低息政策不仅无法有效提高储蓄率,反而会抑制人们的储蓄意愿和金融发展。相反,市场决定的利率能够更好地反映资金的真实成本,从而推动金融市场的健康发展。在这一理论框架下,非正规金融机构的高息被视为是对其经营成本的合理补偿。

尽管农村金融市场论在理论上具有吸引力,但在实际应用中并未取得显著成效,农民仍然面临着从正规融资市场中获得足够信贷的难题。虽然放开的利率可能会降低整体贷款需求,使得农民的贷款门槛相对较低,但由于贷款成本高昂和缺乏合适的担保物,农民往往难以获得所需的全部资金。因此,在追求市场机制的同时,政府仍然需要发挥一定的作用来保护农民的权益。这意味着在农村金融的发展过程中,需要找到市场机制与政府干预之间的平衡点,以确保农民的金融需求得到满足并推动农村金融的可持续发展。同时,农村金融中介机构在农村金融体系中的重要角色也不容忽视,它们可以作为桥梁和纽带,连接农民与金融市场,为农民提供更多的金融服务和机会。

..........................

3甘肃省农户小额信贷及农村居民收入现状分析.................20

3.1甘肃省农户小额信贷发展现状...................................20

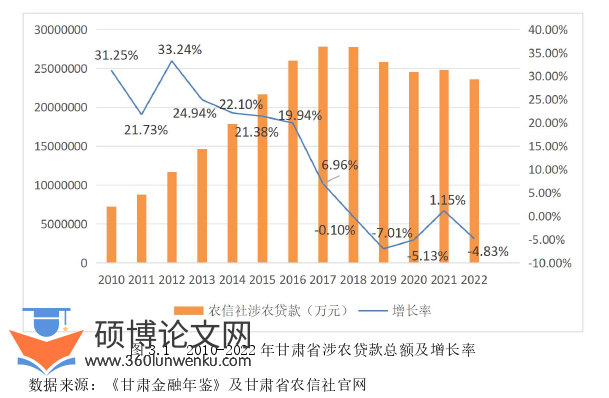

3.1.1农户小额信贷发展整体呈增长态势...........................20

3.1.2农户小额信贷供给主体及规模不断扩大.......................22

4甘肃省农户小额信贷发展水平评价指数测度....................33

4.1小额信贷发展评价体系的构建...................................33

4.1.1指标体系设计.............................................33

4.1.2测度方法.................................................35

5甘肃省农户小额信贷对农村居民收入影响的实证分析...........41

5.1指标选取与数据来源..........................41

5.1.1指标选取.........................41

5.1.2数据来源..........................44

5甘肃省农户小额信贷对农村居民收入影响的实证分析

5.1指标选取与数据来源

5.1.1指标选取

(1)被解释变量

农村居民人均可支配收入(DI)是一个综合反映农村居民经济状况的重要指标,从国家统计局对我国农村居民收入的统计口径来看,它主要由四部分组成:工资性收入(WI)、经营净收入(MI)、财产净收入(PI)和转移净收入(TI),这四部分收入各自具有不同的特点和来源,共同构成了农村居民人均可支配收入的主要内容。其中工资性收入、财产净收入和转移净收入三部分之和又可以称为非农收入(NFI)。

(2)核心解释变量

大部分采用定量研究的学者只采用农户小额信贷的具体数额来衡量一个地区农户小额信贷的发展水平,但本文认为一个地区的农户小额信贷发展水平是一个多维度的综合概念,用农户小额信贷数额这单一指标难以代表当地的农户小额信贷发展水平,因此本文在参考借鉴以往研究学者对小额信贷发展水平指数研究的基础上,构建了甘肃省农户小额信贷发展水平指数,以此作为核心解释变量,来衡量甘肃省农户小额信贷的发展水平,用CREDIT来表示。

金融论文参考

........................

6研究结论与对策建议

6.1研究结论

本文深入剖析了甘肃省农户小额信贷的发展状况及农村居民收入的发展现状,并基于甘肃省的实际发展情况,构建了一套农户小额信贷发展水平指标评价体系,得到了甘肃省农户小额信贷的发展水平指数,同时将其作为回归模型的核心解释变量。在回归分析中,本文选取了甘肃省14个市州自2013年至2022年的农村居民六类收入数据作为被解释变量,本文还结合已有研究成果,选择了六个控制变量,经过模型构建、相关检验和回归分析之后得到以下研究结论:

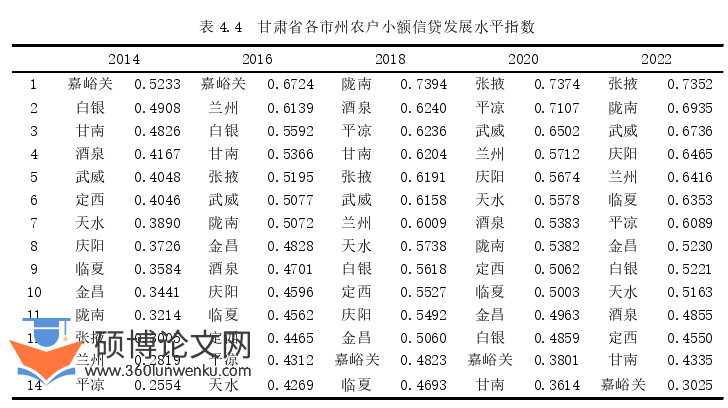

(1)甘肃省农户小额信贷发展水平总体呈稳定的增长态势,且各地市之间存在差异性。在衡量甘肃省农户小额信贷的发展水平时,我们构建了一套综合指标评价体系,对甘肃省2013年至2022年这十年间的发展水平进行了分析。从全省的总体数据来看,甘肃省农户小额信贷的发展呈现出一种逐年稳步上升的趋势。在进一步分析各市州的具体数据时,可以发现农户小额信贷的发展水平在地域之间存在着显著的差异。举例来说,2022年张掖市的农户小额信贷发展水平高达0.7352,相比之下,嘉峪关市的农户小额信贷发展水平仅为0.3025,两者之间的差距超过了两倍之多。

(2)甘肃省农户小额信贷对农村居民增收的促进作用总体显著,但对不同类别收入的影响效果有别。实证结果显示,甘肃省农户小额信贷的发展对农民人均可支配收入的增长具有显著的正向促进效应。按不同的收入分类来看,甘肃省农户小额信贷对农民人均工资性收入、转移净收入、非农收入具有显著的促进作用。对人均经营净收入有正相关关系,对人均财产净收入存在负相关关系,但两者都不显著。

参考文献(略)