第一章 绪论

1.1 研究背景

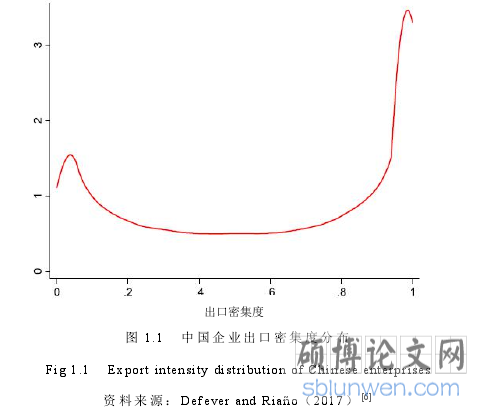

无论是发达国家还是发展中国家均实施过许多成功的对外贸易政策(Lin 等,2003[1];Koenig,2009[2])。这些事先存在贸易制度和政策会使得企业的出口与内销关系往往更为复杂。比如:“两头在外”的加工贸易,在吸收大量国内农业转移人口的同时,会改变企业的国内外市场的资源配置行为(刘晴和徐蕾,2013[3];Dai 等,2016[4];Brandt 等,2019[5])。不同贸易制度特征的事先存在会形成差异化的国内市场结构。Defever 和 Ria?o(2017)[6]发现包括中国在内许多发展中国家企业的出口密集度呈现出特殊“双峰分布”形状,如图 1.1 所示。

1.1 研究背景

无论是发达国家还是发展中国家均实施过许多成功的对外贸易政策(Lin 等,2003[1];Koenig,2009[2])。这些事先存在贸易制度和政策会使得企业的出口与内销关系往往更为复杂。比如:“两头在外”的加工贸易,在吸收大量国内农业转移人口的同时,会改变企业的国内外市场的资源配置行为(刘晴和徐蕾,2013[3];Dai 等,2016[4];Brandt 等,2019[5])。不同贸易制度特征的事先存在会形成差异化的国内市场结构。Defever 和 Ria?o(2017)[6]发现包括中国在内许多发展中国家企业的出口密集度呈现出特殊“双峰分布”形状,如图 1.1 所示。

............................

1.2 研究意义

1.2.1 理论意义

(1)进一步丰富了经典异质性企业贸易理论研究

经典的异质性企业贸易理论是 Melitz(2003)[14]基于 Dixit-Stiglitz 的垄断竞争模型形成的,其中企业异质性的表现形式是企业之间具有不同的生产率,主要解释了不同生产率企业在选择进入国际市场时会表现出不同的出口决策行为。大多数学者从多个方面对异质性企业贸易理论模型进行了不断地拓展与应用,但主要是基于发达国家的贸易事实,这往往容易忽略以中国为代表的发展中国家的贸易特征与发达国家的贸易特征存在显著差异。在经典异质性企业贸易模型的基础上,本文结合中国贸易事实与制度政策,通过构建理论模型和实证回归检验验证了贸易政策不确定性对异质性企业内外销行为的影响机制,这有利于进一步丰富经典异质性企业贸易理论的相关研究。

(2)进一步丰富了贸易政策不确定性与贸易相关理论研究

在现有关于贸易政策不确定性与国际贸易的相关理论研究中,大部分学者关注贸易政策不确定性对企业进入与退出出口市场的决策行为的影响,但企业一般存在出口和内销两种经营方式,因而现有文献不能很好地解释贸易政策不确定性对企业在国际国外两个市场的经营活动的影响,特别是在一国国内的贸易制度与政策背景下对异质性企业内外销行为的影响。本文将贸易政策不确定性引入异质性企业贸易模型中,主要探讨了在本国市场事先的对外贸易政策和不确定性环境下,企业在权衡“现在出口”和“等待出口”的同时,还面临着是选择“偏离出口”还是“非偏离出口”的问题。随后,以理论模型为指导,利用中国微观企业数据和双重差分模型实证检验了理论机制的合理性,有利于丰富贸易政策不确定性与贸易相关的文献。

...........................

第三章 贸易政策不确定性与企业内外销行为的理论分析........................13在现有关于贸易政策不确定性与国际贸易的相关理论研究中,大部分学者关注贸易政策不确定性对企业进入与退出出口市场的决策行为的影响,但企业一般存在出口和内销两种经营方式,因而现有文献不能很好地解释贸易政策不确定性对企业在国际国外两个市场的经营活动的影响,特别是在一国国内的贸易制度与政策背景下对异质性企业内外销行为的影响。本文将贸易政策不确定性引入异质性企业贸易模型中,主要探讨了在本国市场事先的对外贸易政策和不确定性环境下,企业在权衡“现在出口”和“等待出口”的同时,还面临着是选择“偏离出口”还是“非偏离出口”的问题。随后,以理论模型为指导,利用中国微观企业数据和双重差分模型实证检验了理论机制的合理性,有利于丰富贸易政策不确定性与贸易相关的文献。

...........................

第二章 文献综述

2.1 贸易政策不确定性相关文献研究

2.1.1 贸易政策不确定性的起源

贸易政策不确定性是一种重要的不确定性。不确定性主要是指进行投资时获得不确定性的信息。Knight(1921)[15]、Hart(1942)[16]发现企业在进行投资决策时存在三类信息:投资前完全已知的确定性信息、投资后才能了解且无法提前避免的风险信息、等待观望后可获得并可通过延迟投资避免的风险信息,其中最后一类是不确定性信息的重要来源。随后,Dixit(1989)[17]指出企业进入一个新市场需要提前支付一定的固定成本,这种进入的固定成本反映出企业进入新市场的投资行为具有不可逆性,也被称为沉没成本。同时,Bernanke(1983)[18]将信息的不确定性与进入固定成本结合起来,发现企业进入新市场的投资决策行为属于随机动态优化问题,即企业需要在每一期的当期投资和延迟投资中进行最优选择。基于投资信息的不确定性、进入新市场的沉没成本以及随机动态优化问题,关于不确定性的研究得到学者们的广泛关注。Bloom 等(2007)[19]发现股票市场的波动性越大,企业对投资越不敏感进而延迟投资,这一实证结果验证了不确定性对企业投资的影响。

2.1 贸易政策不确定性相关文献研究

2.1.1 贸易政策不确定性的起源

贸易政策不确定性是一种重要的不确定性。不确定性主要是指进行投资时获得不确定性的信息。Knight(1921)[15]、Hart(1942)[16]发现企业在进行投资决策时存在三类信息:投资前完全已知的确定性信息、投资后才能了解且无法提前避免的风险信息、等待观望后可获得并可通过延迟投资避免的风险信息,其中最后一类是不确定性信息的重要来源。随后,Dixit(1989)[17]指出企业进入一个新市场需要提前支付一定的固定成本,这种进入的固定成本反映出企业进入新市场的投资行为具有不可逆性,也被称为沉没成本。同时,Bernanke(1983)[18]将信息的不确定性与进入固定成本结合起来,发现企业进入新市场的投资决策行为属于随机动态优化问题,即企业需要在每一期的当期投资和延迟投资中进行最优选择。基于投资信息的不确定性、进入新市场的沉没成本以及随机动态优化问题,关于不确定性的研究得到学者们的广泛关注。Bloom 等(2007)[19]发现股票市场的波动性越大,企业对投资越不敏感进而延迟投资,这一实证结果验证了不确定性对企业投资的影响。

其后在关于政策不确定性的相关研究中,大多数学者刚开始主要分析经济政策不确定性与企业投资决策的关系(Gulen 和 Ion,2015[20];饶品贵等,2017[21];谭小芬和张文婧,2017[22])。自 Handley(2014)[7]发现度量贸易政策不确定性的方法之后,与贸易政策不确定性相关的理论与经验研究逐渐丰富起来。值得注意的是,经济政策不确定性包含了货币政策、财政政策以及产业政策等方面,贸易政策不确定性也包括在内。于是,关于贸易政策不确定性的研究不仅丰富了不确定性领域的研究,还扩展了贸易政策领域的相关研究。贸易政策不确定性指的是不能被预测到的未来一国贸易政策发生的变化程度和可能性。现阶段相关研究关注于以关税政策为主的贸易政策不确定性,即指关税政策发生变化导致的不确定性的变化(Groppo 和 Piermartini,2014[23])。因此,本文的贸易政策不确定性也主要指的是关税政策的不确定性。

......................

2.2 企业出口与内销的关系相关文献研究

目前,大部分关于企业出口与内销的关系的理论与实证研究认为企业的出口与内销之间存在相关关系,但对于出口与内销之间是替代关系还是互补关系还没有得到统一的结论。

2.2.1 出口与内销互为替代关系

......................

2.2 企业出口与内销的关系相关文献研究

目前,大部分关于企业出口与内销的关系的理论与实证研究认为企业的出口与内销之间存在相关关系,但对于出口与内销之间是替代关系还是互补关系还没有得到统一的结论。

2.2.1 出口与内销互为替代关系

在出口与内销互为替代性关系的文献研究方面,Vannoorenberghe(2012)[40]发现在产能约束下企业出口与内销之间为替代关系。其主要思想是企业在特定市场都面临一个外生的不完全相关的冲击,在这种情况下,企业会通过调整国内外两个市场之间的销售去应对这样的冲击。例如,当面对出口市场的正面需求冲击时,企业将会减少国内市场的销售而增加出口,以便能够在国外市场获得更大的利润。同时,他还利用法国企业数据实证验证了企业的出口与内销之间呈相互替代关系。其后,Blum 等(2013)[41]、Ahn 和 Mc Quoid(2017)[42]认为企业的出口活动取决于投资和生产能力,当国内需求旺盛时短期内边际成本递增,无法分配资源以满足国外需求,而当国内需求下降时则会增加出口市场销售以补偿国内市场销售的下降。他们分别基于智利和印度尼西亚企业层面数据对此进行了实证检验,结果发现出口的销售增长和内销的销售增长之间存在负向相关关系。

同时,许多文献发现国内市场分割或者有效增值税会让企业在国内市场和国外市场之间进行选择,结果会因寻找国外市场而增加出口,这对企业出口有积极影响,导致出口与内销之间存在替代关系(朱希伟等,2005[43];张杰等,2010[44];Fan 等,2018[45])。具体而言,朱希伟等(2005)[43]将国内市场分割和生产成本(边际成本和固定成本)引入异质性企业贸易理论模型,发现国内市场分割会导致企业无法形成国内规模经济而选择出口,造成企业出口与内销之间存在紧密相关的替代关系。张杰等(2010)[44]分别从国内企业和外资企业两个视角再次验证了这一发现。Fan 等(2018)[45]认为国内外市场是相互依赖,而有效增值税的执行会使得企业选择出口而逃避国内税收。另外,在经验研究文献中,许多学者利用不同国家的企业层面数据发现外部需求冲击、融资约束、贸易自由化等因素对出口与内销的关系有影响(毛其淋和盛斌,2013[46];戴觅和茅锐,2015[47];刘晴等,2017[48];Almunia 等,2018[49])。Bugamelli 等(2015)[50]和 Bardaji 等(2019)[51]进一步认为出口与内销之间为替代关系还是互补关系取决于产能限制、流动性或信贷约束等外部因素。

同时,许多文献发现国内市场分割或者有效增值税会让企业在国内市场和国外市场之间进行选择,结果会因寻找国外市场而增加出口,这对企业出口有积极影响,导致出口与内销之间存在替代关系(朱希伟等,2005[43];张杰等,2010[44];Fan 等,2018[45])。具体而言,朱希伟等(2005)[43]将国内市场分割和生产成本(边际成本和固定成本)引入异质性企业贸易理论模型,发现国内市场分割会导致企业无法形成国内规模经济而选择出口,造成企业出口与内销之间存在紧密相关的替代关系。张杰等(2010)[44]分别从国内企业和外资企业两个视角再次验证了这一发现。Fan 等(2018)[45]认为国内外市场是相互依赖,而有效增值税的执行会使得企业选择出口而逃避国内税收。另外,在经验研究文献中,许多学者利用不同国家的企业层面数据发现外部需求冲击、融资约束、贸易自由化等因素对出口与内销的关系有影响(毛其淋和盛斌,2013[46];戴觅和茅锐,2015[47];刘晴等,2017[48];Almunia 等,2018[49])。Bugamelli 等(2015)[50]和 Bardaji 等(2019)[51]进一步认为出口与内销之间为替代关系还是互补关系取决于产能限制、流动性或信贷约束等外部因素。

...........................

3.1 基本模型设定................................ 13

3.2 本国事先存在贸易政策与企业贸易行为...................... 13

第四章 数据、计量模型与变量选取..........................20

4.1 数据来源与处理........................... 20

4.1.1 数据来源................................ 20

4.1.2 数据处理............................... 20

第五章 贸易政策不确定性与企业内外销行为的实证分析.....................26

5.1 基准回归结果............................. 26

5.1.1 出口与内销的关系............................. 26

5.1.2 贸易政策不确定性与企业内外销关系................... 27

第五章 贸易政策不确定性与企业内外销行为的实证分析

5.1 基准回归结果

5.1.1 出口与内销的关系

表5.1 是对企业出口与内销之间的关系进行检验,主要是对公式(4.1)进行回归检验,其中被解释变量均为企业出口销售额的对数值 lnexportvalue,核心解释变量均为企业内销销售额的对数值 lndomesticsale。表 5.1 前三列使用的是2000-2006 年的数据样本,第(1)列主要控制了时间、省份、行业和所有制固定效应,第(2)列回归同时控制了年份和企业固定效应,即在第(1)列的基础上排除其他企业层面的影响因素,第(3)列则是进一步加上行业固定效应与时间固定效应的交互项,这一步可以控制随时间变化的行业层面不可观测因素对企业内外销行为的影响。表 5.1 后三列使用 2000-2013 年样本进行回归,且控制的固定效应同前三列相似。回归结果显示,lndomesticsale 均具有负向且在统计上显著的系数,这意味着给定其他条件不变,无论是企业之间还是企业内部,出口与内销之间存在显著的替代关系。

..............................

5.1.1 出口与内销的关系

表5.1 是对企业出口与内销之间的关系进行检验,主要是对公式(4.1)进行回归检验,其中被解释变量均为企业出口销售额的对数值 lnexportvalue,核心解释变量均为企业内销销售额的对数值 lndomesticsale。表 5.1 前三列使用的是2000-2006 年的数据样本,第(1)列主要控制了时间、省份、行业和所有制固定效应,第(2)列回归同时控制了年份和企业固定效应,即在第(1)列的基础上排除其他企业层面的影响因素,第(3)列则是进一步加上行业固定效应与时间固定效应的交互项,这一步可以控制随时间变化的行业层面不可观测因素对企业内外销行为的影响。表 5.1 后三列使用 2000-2013 年样本进行回归,且控制的固定效应同前三列相似。回归结果显示,lndomesticsale 均具有负向且在统计上显著的系数,这意味着给定其他条件不变,无论是企业之间还是企业内部,出口与内销之间存在显著的替代关系。

..............................

第六章 结论和政策建议

6.1 结论

当前,世界经济环境充满不确定性,中国企业面临的国内外经济环境日益复杂,如金融危机、特朗普当任美国总统、英国脱欧、中美贸易争端以及各种“逆全球化”和保护主义等。面对全球经济政治风险挑战显著增多的复杂局面,中国要统筹好国内国际两个大局,积极利用国际国内“两个市场、两种资源”,才能更好地扩大对外开放和促进经济增长。同时,中国具有特色的对外依存度高但处于全球价值链低端的外贸结构,这意味着中国企业出口比较容易受到国内外环境波动或外部冲击的影响。但企业不仅仅只有出口活动,还有国内市场的销售活动,并且一国事先存在的不同贸易制度和政策会使得企业的出口与内销关系往往更为复杂。

本文以国内事先存在的贸易制度与政策为出发点,通过引入贸易政策不确定性建立一个不确定性环境下的异质性企业贸易模型,分析了贸易政策不确定性对异质性企业内外销行为的影响。随后,基于中国加入 WTO 后美国对中国出口的产品进行关税调整这一自然实验,本文构建了双重差分模型,并利用中国微观企业层面数据对理论模型和命题进行实证检验。

6.1 结论

当前,世界经济环境充满不确定性,中国企业面临的国内外经济环境日益复杂,如金融危机、特朗普当任美国总统、英国脱欧、中美贸易争端以及各种“逆全球化”和保护主义等。面对全球经济政治风险挑战显著增多的复杂局面,中国要统筹好国内国际两个大局,积极利用国际国内“两个市场、两种资源”,才能更好地扩大对外开放和促进经济增长。同时,中国具有特色的对外依存度高但处于全球价值链低端的外贸结构,这意味着中国企业出口比较容易受到国内外环境波动或外部冲击的影响。但企业不仅仅只有出口活动,还有国内市场的销售活动,并且一国事先存在的不同贸易制度和政策会使得企业的出口与内销关系往往更为复杂。

本文以国内事先存在的贸易制度与政策为出发点,通过引入贸易政策不确定性建立一个不确定性环境下的异质性企业贸易模型,分析了贸易政策不确定性对异质性企业内外销行为的影响。随后,基于中国加入 WTO 后美国对中国出口的产品进行关税调整这一自然实验,本文构建了双重差分模型,并利用中国微观企业层面数据对理论模型和命题进行实证检验。

实证结果首先验证了贸易政策不确定性的降低会增加企业内外销的替代关系。具体来说,当贸易政策不确定性降低时,由于本国事先存在的贸易政策,部分低效率企业“等待偏离”最优内外销关系的机会成本会增加,这将直接强化这类企业的内外销替代关系。同时,由于“等待非偏离出口”的机会成本在贸易政策不确定性下降时也会增加,部分较高生产率的纯内销企业则转变为低出口密集度企业,则通过一般均衡效应间接强化内外销替代关系。但原先不能存活的低效率企业在此时会选择高出口密集度贸易模式,企业内的出口与内销会同时增加,

从而会抑制企业内外销之间的替代关系。因此,贸易政策不确定性降低对企业内层面的内外销替代关系的总体影响不能确定。

参考文献(略)

参考文献(略)